Năm 2025, ngành ngân hàng đặt mục tiêu tăng trưởng tín dụng 16%. Đây là mục tiêu phù hợp với định hướng hỗ trợ tăng trưởng GDP cao trên 8% mà Chính phủ đề ra.

Để đạt được mục tiêu cao với sự mở rộng tín dụng hơn so với năm 2024, ngành ngân hàng được nhận định có sự thuận lợi từ bối cảnh phục hồi chung của nền kinh tế sau giai đoạn khó khăn, cùng với sự phục hồi của nhiều lĩnh vưc liên quan/ quyết định nhu cầu tín dụng như công nghiệp (sản xuất), bất động sản, tiêu dùng... Ngoài ra là nền tảng của chính hệ thống ngân hàng với một năm "vượt khó" để đạt tăng trưởng lợi nhuận bình quân ngành khả quan (trên 12%), nhiều tổ chức tín dụng tăng năng lực vốn, giữ tỷ lệ nợ xấu và bồi đắp tăng dự phòng rủi ro bao nợ xấu... để sẵn sàng mở cửa vốn ngay từ khi vào năm mới.

Chứng khoán Goutai Junan Việt Nam thuộc Tập đoàn GTJAI Hồng Kông nhận định, năm 2025, nền kinh tế Việt Nam kỳ vọng có thể đạt mức tăng trưởng cao, vượt mức trung bình của khu vực Asean (~5%) nhờ vào ổn định vĩ mô, đẩy mạnh đầu tư công, tận dụng lợi ích của các Hiệp định Thương mại Tự do song phương và đa phương (FTAs).

Ở trụ cột xuất khẩu, Việt Nam được dự báo sẽ tiếp tục nằm trong nhóm quốc gia tăng trưởng nhanh nhất, với các trụ cột chính gồm xuất khẩu, công nghiệp và tiêu dùng nội địa. Trong đó, xuất khẩu tiếp tục thuận lợi khi Việt Nam có vị trí trong chuỗi cung ứng và sự tăng nhu cầu từ các thị trường lớn như Mỹ, EU, Trung Quốc. Các ngành điện tử, đồ gỗ, dệt may sẽ là những ngành tăng tốc đóng góp cho kim ngạch xuất khẩu.

Trong các nhóm ngành này, các doanh nghiệp phụ trợ cho các Tập đoàn điện tử lớn tại Việt Nam và các doanh nghiệp thiết bị, linh kiện, hay nhóm đồ gỗ, dệt may... đều là những khách hàng quan trọng của ngân hàng. Với việc giải ngân hiệu quả hơn 100% và phải tăng quy mô của gói cho vay lâm, thủy sản năm 2024 vừa qua, rõ ràng ngành ngân hàng có thể xem đây là một "case" giải ngân theo hướng xây gói "đo ni đóng giày" cho từng khối khách hàng để tăng mở rộng tín dụng.

Thứ hai, ở khía cạnh công nghiệp, dòng vốn FDI dự báo tiếp tục đổ vào các lĩnh vực sản xuất và chế biến, đặc biệt trong các ngành như điện tử, ô tô, năng lượng tái tạo. (Việt Nam đã có các chính sách trong bối cảnh cạnh tranh cao bao gồm cạnh tranh bởi thuế tối thiểu toàn cầu; như các chính sách về năng lượng tại Quy hoạch Điện VIII và các văn bản sau Quy hoạch được ban hành, hay Quỹ hỗ trợ đầu tư với mục tiêu nhằm ổn định môi trường đầu tư; đảm bảo sức cạnh tranh và hấp dẫn nhằm thu hút các nhà đầu tư chiến lược, tập đoàn đa quốc gia trong nước và nước ngoài đầu tư vào một số lĩnh vực cần khuyến khích đầu tư, nhất là lĩnh vực công nghệ cao).

"Các tập đoàn lớn đang chuyển chuỗi cung ứng sang Việt Nam nhờ môi trường kinh doanh thuận lợi và chi phí lao động cạnh tranh. Đầu tư công cũng đóng vai trò then chốt trong việc phát triển hạ tầng, giúp cải thiện năng suất sản xuất và kết nối các khu công nghiệp với thị trường trong và ngoài nước", Goutai Junan Việt Nam nhận định.

Cuối năm 2024, tại Phiên họp lần thứ nhất của Ban Chỉ đạo quốc gia về phát triển ngành công nghiệp bán dẫn, Bộ trưởng Bộ Kế hoạch Đầu tư Nguyễn Chí Dũng thông tin: Nhiều tập đoàn công nghệ hàng đầu đã có kế hoạch cụ thể chuyển dịch chuỗi cung ứng sang Việt Nam, phát triển các trung tâm nghiên cứu, mở rộng đầu tư, kinh doanh, sản xuất tại Việt Nam. Việt Nam hiện có 174 dự án FDI trong lĩnh vực bán dẫn với tổng vốn đăng ký gần 11,6 tỷ USD. Theo đó các tập đoàn công nghệ hàng đầu như Qualcomm, Google, Meta, LAM Research, Qorvo, AlChip... đều trong "list" những Tập đoàn kỳ vọng đẩy mạnh hơn nữa dịch chuyển chuỗi cung ứng sang thị trường 100 triệu dân, đang có nhiều chính sách tối ưu cho phát triển. Việc NVIDIA xem Việt Nam "là quê hương thứ hai" cũng đang được kỳ vọng thúc đẩy tham vọng phát triển nền kinh tế công nghệ số hàng đầu của Việt Nam đi nhanh hơn trong thời gian tới.

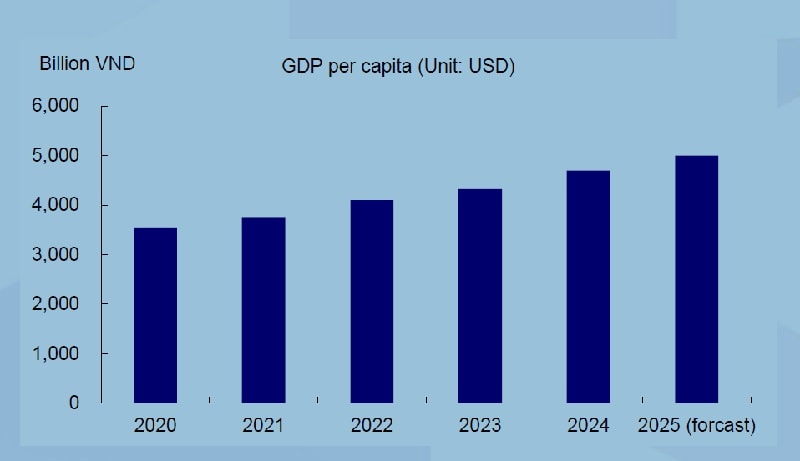

Tiêu dùng nội địa cải thiện, người dân sẵn sàng mở hầu bao chi tiêu hơn với thu nhập bình quân đầu người lên 4.900USD, là trụ cột thứ 3 cho tăng trưởng.

Bên cạnh đó, ngành ngân hàng cũng sẽ có sự thuận lợi hơn trong kinh doanh khi thị trường liên thông - bất động sản, được nhận định đã thiết lập mức đáy và phục hồi dần dần ở từng phân khúc vào nửa cuối 2024. Dư nợ tín dụng bất động sản đạt trên 3,15 triệu tỷ đồng, chiếm hơn 20% tổng dư nợ của toàn nền kinh tế, sẽ có điều kiện để tăng thêm từ hoạt động giải ngân năm 2025 với các chương trình như tín dụng nhà ở xã hội (gói 145 nghìn tỷ đồng, với các ngân hàng Agribank; Vietcombank; VietinBank; BIDV; TPBank; Techcombank; VPBank; MB; HDBank); 17 ngân hàng tham gia chương trình cho vay hỗ trợ nhà ở năm 2025 (gồm BIDV, Vietcombank, VietinBank, Agribank, SHB, SeABank, TPBank, Eximbank, PVcomBank, OCB, Nam A Bank, LienVietPostBank, VietBank, NCB, VIB, VPBank, SCB)...

"Tuy nhiên, thị trường vẫn đối mặt với thách thức từ tốc độ giải ngân chậm, áp lực thanh khoản và tâm lý thuận trọng của người mua. Việc phụ thuộc vào tín dụng để duy trì sức cầu vẫn là một vấn đề cần theo dõi chặt chẽ trong bối cảnh chính sách thắt chặt (với cho vay bất động sản đầu cơ của NHNN), các chuyên gia lưu ý.

Ngoài ra, các áp lực nội tại ngành ngân hàng phải đối mặt còn có kiểm soát lạm phát, thách thức ổn định tỷ giá hối đoái và xu hướng lãi suất. Trong đó, những áp lực về nội tại nêu trên đặt ra những rủi ro lớn đối với hoạt động kinh doanh của các ngân hàng, cụ thể là sự bất định về chính sách tiền tệ khi NHNN đối diện với rủi ro tỷ giá dâng cao, cho thấy thách thức lớn đối với chính sách tiền tệ nới lỏng hiện tại. Bên cạnh đó, sự thiếu hụt thanh khoản trên hệ thống ngân hàng được phản ánh thông qua lãi suất liên ngân hàng và lãi suất tiền gửi tiết kiệm của các ngân hàng.

"Trên thực tế, những rủi ro trên đã phản ánh khi mức độ chênh lệch giữa tăng trưởng tín dụng và huy động của hệ thống ngân hàng mở rộng trong năm 2024.

Ở trên thế giới, lộ trình hạ lãi suất của Fed có thể chậm lại hoặc thậm chí đảo ngược trong thời gian tới, điều này có thể tạo áp lực lên tỷ giá USD/VND và làm tăng chi phí vay vốn ngoại tệ đối với các doanh nghiệp và tổ chức tài chính", GTJAI Việt Nam nhìn nhận.

Một giả định được đặt ra là trong trường hợp NHNN nâng lãi suất điều hành để kiểm soát lạm phát hoặc ổn định tỷ giá, áp lực chi phí huy động vốn của ngân hàng sẽ tăng, ảnh hưởng đến lợi nhuận. Và hệ quả là biên lãi ròng (NIM) có thể bị thu hẹp do chi phí vốn tăng nhanh hơn tốc độ tăng lãi suất cho vay.

Điều này cần nhớ đã xảy ra trong 2024 khi một số nhà băng tăng đua lãi suất huy động dù NHNN nỗ lực giữ lãi suất thấp, theo đó một số nhà băng chỉ phục hồi lại NIM vào cuối năm, khiến lợi nhuận của ngành ngân hàng có sự phân hóa đáng kể, với lợi thế thuộc về nhóm có chi phí tín dụng thấp, CASA cao, giải ngân cho vay tốt. Một số nhà băng suy giảm NIM như VCB nhưng nhờ CASA trung bình và quản trị chất lượng tín dụng tốt tiếp tục có kết quả tốt. BID và CTG suy giảm NIM và phần nào áp lực chi phí vốn, song vẫn về đích KQKD tăng trưởng nhờ tối ưu hóa danh mục cho vay. Nhóm cho vay bán lẻ như ACB, VPB, TPB, VIB, STB hay nhóm cho vay doanh nghiệp như HDB, TCB, LPB, OCB... đều có NIM từ trên 3,2% đến cao nhất 6%... cũng cho thấy biến động của NIM và tác động từ môi trường kinh doanh khá phức tạp có thể thay đổi theo từng nhóm, tùy thuộc trọng tâm tăng trưởng tín dụng của các ngân hàng. Điều này sẽ là thách thức đáng kể đối với năng lực tối ưu hóa danh mục tín dụng, quản lý chi phí hiệu quả của các nhà băng trong năm 2025.

Cùng nhận định sự thuận lợi từ môi trường vĩ mô, nền tảng các ngành trụ cột trong tương quan tăng nhu cầu vốn, song ngành ngân hàng vẫn có áp lực, Chứng khoán Rồng Việt (VDSC) cũng cho rằng động lực chính cho tăng trưởng của ngành trong năm 2024 và 2025F là tăng trưởng tín dụng tốt và giảm chi phí tín dụng. Trong khi đó, việc NIM vẫn sẽ còn đối mặt nhiều áp lực, do cạnh tranh vẫn còn và chi phí vốn tăng trở lại, sẽ hạn chế một phần mức tăng trưởng này. VDSC ước tính ngành ngân hàng có thể đạt tăng trưởng lợi nhuận khoảng 12% năm 2024 (nhóm NHTM niêm yết), và dự phóng khoảng 16% cho năm 2025.

.