Thiếu kiến thức về ESG cũng như khả năng tài chính, bên cạnh đó có quá nhiều thông tin chưa rõ ràng về ESG, là những lo ngại của các doanh nghiệp, hầu hết là vừa và nhỏ, tại Việt Nam

>> Thực hành ESG tại Việt Nam năm 2022 (kỳ 2): Hiện thực hóa cam kết

Theo đánh giá của các chuyên gia, hiện nay, tiềm năng tín dụng xanh và tài chính bền vững tại Việt Nam còn rất lớn. Tuy nhiên khảo sát của PwC Việt Nam cho thấy có tới 48% lo ngại về khả năng tài chính thực hành ESG, chủ yếu các lo ngại xuất phát từ DNVVN. Ảnh minh họa

Các vấn đề ESG sẽ tiếp tục ảnh hưởng đến chính sách của chính phủ và định hướng của doanh nghiệp. Việt Nam cần phải có cách tiếp cận theo hai hướng để thúc đẩy việc thực hiện ESG trên cả nước. Thứ nhất, các doanh nghiệp cần xác định các mục tiêu chiến lược về ESG và lộ trình để thực thi nhằm đạt được những lợi ích bền vững. Thứ hai, các cơ quan nhà nước và cơ quan quản lý phải xây dựng chính sách và quy định rõ ràng nhằm hỗ trợ các công ty trong việc tích hợp ESG vào hoạt động kinh doanh của mình.

>> Thực hành ESG tại Việt Nam năm 2022 (kỳ 1): Cam kết mạnh mẽ từ Chính phủ

Trong số 20% doanh nghiệp còn lại chưa cam kết ESG, phần lớn là các doanh nghiệp vừa và nhỏ (DNVVN), quy mô theo định nghĩa ở Việt Nam là có dưới 200 nhân viên. Nguyên nhân chính xuất phát từ việc thiếu kiến thức khiến các công ty (chủ yếu là các DNVVN trong nhóm khảo sát của PwC) vẫn chưa đưa ra kế hoạch thực hiện bất kỳ cam kết nào liên quan đến ESG. Việc các doanh nghiệp còn e ngại có thể do có quá nhiều thông tin ESG song chưa rõ ràng. Kết quả này cho thấy cần thiết phải tiến hành các cuộc đối thoại tích cực (chủ động) giữa chính phủ Việt Nam và nhóm DNVVN vốn đang gặp phải thách thức này.

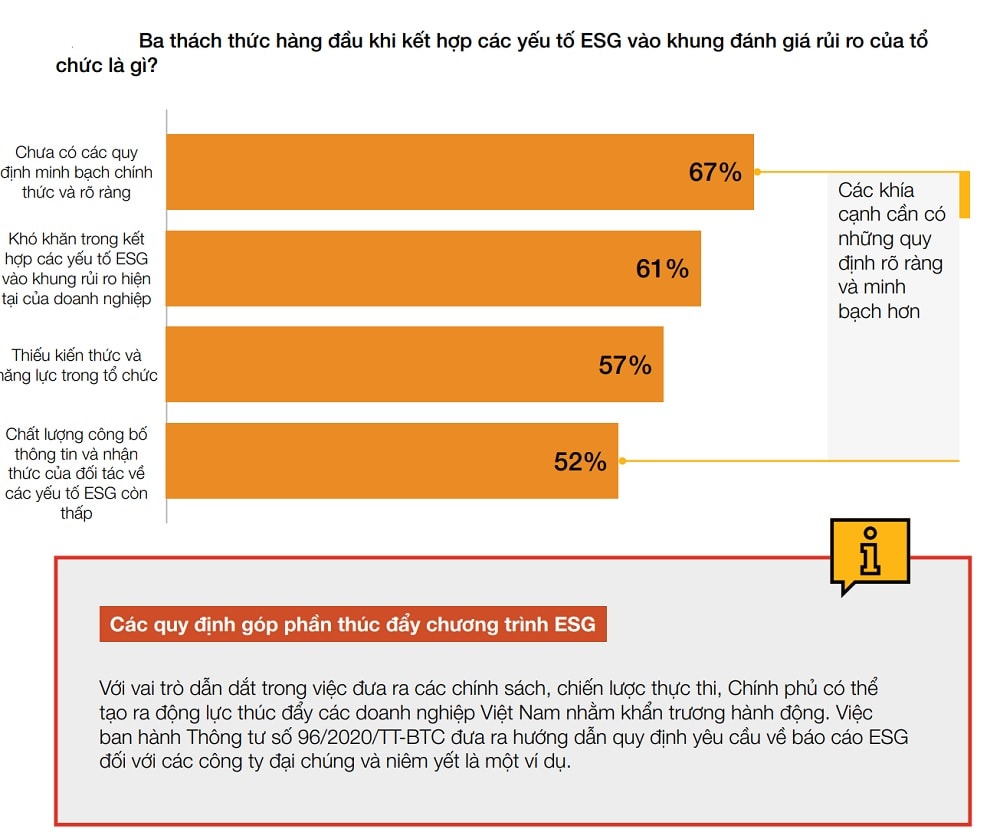

Khảo sát của PwC cho thấy hơn một nửa doanh nghiệp (67%) thừa nhận họ gặp khó khăn do thiếu các quy định minh bạch. Cần những hướng dẫn rõ ràng, lộ trình tổng thể cho quốc gia và một sân chơi bình đẳng cho các ngành nhằm hỗ trợ doanh nghiệp thúc đẩy các chiến lược ESG. Mặc dù chính phủ đã có nhiều bước tiến trong việc phát triển năng lượng xanh, bảo vệ môi trường, quản trị doanh nghiệp và giải quyết các vấn đề xã hội, song vẫn còn nhiều vấn đề cần phải làm. Điển hình là nhiều đơn vị đang trông đợi các nhà hoạch định chính sách và quản lý của Việt Nam làm rõ các quy tắc tài chính xanh và các lĩnh vực mục tiêu của quốc gia.

Kết quả khảo sát của PwC cũng cho thấy cần phải nâng cao kỹ năng của các Ban lãnh đạo về các vấn đề ESG. Tuy nhiên, doanh nghiệp ở Việt Nam vẫn chưa ưu tiên đào tạo những nội dung cần thiết để gia tăng mức độ tự tin, am hiểu ESG. Rõ ràng, Hội đồng quản trị ưu tiên ESG sẽ góp phần thúc đẩy xây dựng một chiến lược ESG tạo tác động mạnh trong doanh nghiệp. Do đó, Hội đồng quản trị cần phải có năng lực vững vàng về các chủ đề ESG để đảm đương nhiệm vụ quản trị và giám sát. Theo khảo sát của PwC, trong các doanh nghiệp chia sẻ rằng có tham gia của hội đồng thành viên trong vấn đề ESG, thì chỉ 29% cho biết Hội đồng Quản trị cảm thấy tự tin vào năng lực lãnh đạo về các vấn đề này. Biểu đồ bên dưới cho thấy đánh giá của người tham gia khảo sát ở các cương vị khác nhau về khả năng của Hội đồng Quản trị về các vấn đề ESG. Đáng chú ý là chỉ 35% trong số họ ở vị trí Lãnh đạo cảm thấy tự tin vào năng lực bản thân. Con số này ít hơn so với 45% số CEO toàn cầu đã báo cáo tích cực về năng lực ESG trong các tổ chức tương ứng của họ.

Về năng lực, kết quả cho thấy các đáp viên đánh giá năng lực của Hội đồng quản trị nằm trong khoảng từ “Kinh nghiệm ESG hạn chế” đến “Chuyên môn về ESG ngày càng phát triển”. Điều này khẳng định nhu cầu không ngừng nâng cao kiến thức và năng lực thực thi ESG trong doanh nghiệp, đặc biệt dành đội ngũ lãnh đạo cấp cao.

Tuy nhiên, việc đào tạo hiện vẫn chưa là ưu tiên hàng đầu của các doanh nghiệp khi mà 43% đáp viên cho biết doanh nghiệp vẫn chưa cân nhắc thiết lập chương trình đào tạo cho đội ngũ nhhân viênn. Hơn nữa, đối với công tác đào tạo cấp Hội đồng quản trị, chỉ có 26% cho biết việc đào tạo đang được lên kế hoạch hoặc thực hiện.

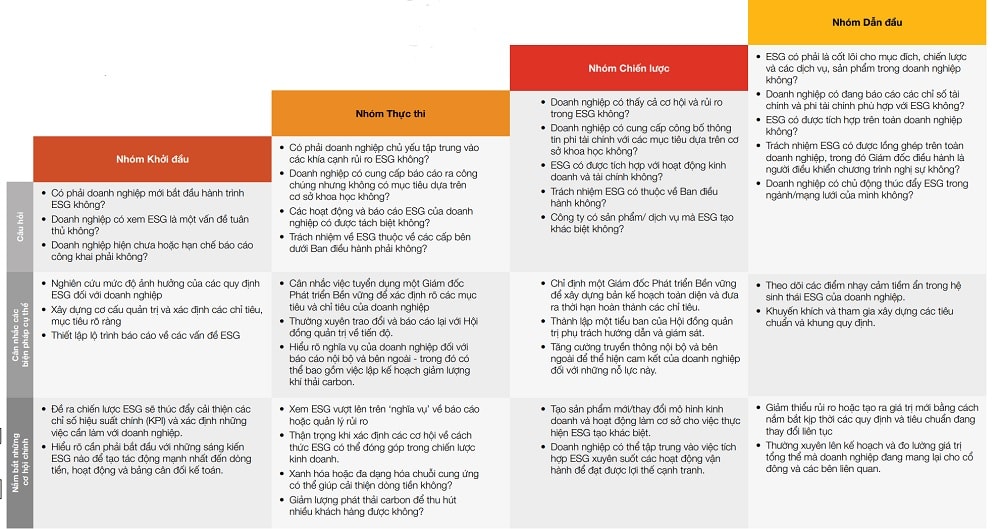

Mỗi doanh nghiệp có sự khác biệt tùy theo ngành, quy mô, định hướng cho nên cách xác định tốc độ và đường lối trong việc tiếp cận ESG cũng sẽ khác nhau. Khuyến nghị của PwC về các bước tiếp theo dựa trên bốn lộ trình ESG để giúp doanh nghiệp hoàn thiện và đạt được tham vọng qua một số biện pháp cụ thể mà doanh nghiệp có thể thực hiện ngay.

Doanh nghiệp có thể tự trả lời các câu hỏi, xác định doanh nghiệp mình thuộc nhóm nào để từ đó nhận các giải pháp/ lộ trình phù hợp.

Khuyến nghị của World Bank:

Để đạt được phát thải ròng bằng “0”, Việt Nam sẽ phải đầu tư đáng kể vào các lĩnh vực đang là nguồn phát thải chính gồm năng lượng, giao thông, nông nghiệp và công nghiệp. Sẽ phải có các chiến lược năng động để hạn chế phát thải, đặc biệt là trong lĩnh vực năng lượng, nơi năng lượng tái tạo cần được thúc đẩy. Các khoản đầu tư ngành sẽ cần được hỗ trợ bởi định giá carbon, dưới dạng một sắc thuế hoặc hệ thống mua bán phát thải, để khuyến khích các doanh nghiệp và hộ gia đình chuyển đổi hành vi sang các hoạt động phát thải thấp. Cũng cần các công cụ định giá để hỗ trợ tài chính cho quá trình chuyển dịch công nghệ. Ví dụ, việc tăng thuế carbon lên 29 USD trên mỗi tấn carbon dioxide tương đương (tCO2e) vào năm 2030 và 90 USD trên mỗi tCO2e vào năm 2040, sẽ tạo ra doanh thu bổ sung 80 tỷ USD. Mặc dù các chính sách như vậy sẽ giúp Việt Nam giảm phát thải KNK, nhưng cũng có thể ảnh hưởng đến quỹ đạo tăng trưởng của đất nước và tạo ra những thay đổi trong cơ cấu GDP, và tạo ra kẻ thắng-người thua.Trong quá trình chuyển dịch, cần đặc biệt chú trọng đến việc giảm thiểu tác động của tăng giá điện đối với các hộ gia đình dễ bị tổn thương. Trong khi lộ trình phát thải carbon ròng bằng “0” (NZP) được kỳ vọng sẽ tạo ra nhiều việc làm hơn thì một số nhóm người lao động sẽ cần di chuyển trong cùng ngành (từ năng lượng than đá sang năng lượng tái tạo) hoặc giữa các ngành (từ nông nghiệp sang dịch vụ), đòi hỏi có hỗ trợ việc làm và đào tạo lại, bổ túc kỹ năng. Tuy nhiên, lợi ích kinh tế có thể lớn hơn chi phí nếu áp dụng các biện pháp giảm thiểu ô nhiễm không khí cục bộ, cải thiện mức độ di chuyển lao động và tăng cường khả năng cạnh tranh của Việt Nam trong một thế giới khử carbon. Sự cải thiện hiệu quả và hỗ trợ nước ngoài có thể giúp đảm bảo rằng các khoản đầu tư lớn hướng đến khử carbon không làm giảm các khoản đầu tư sản xuất quan trọng không kém khác. Với sự kết hợp phù hợp các chính sách và chiến lược, Việt Nam có thể tận dụng các nỗ lực khử carbon để thúc đẩy các mục tiêu phát triển để đạt được mục tiêu phát thải carbon ròng bằng “0” mà không làm giảm tốc độ tăng trưởng GDP.

Trong lộ trình khử carbon, tổng nhu cầu vốn cho giai đoạn 2022 – 2040 lên tới 114 tỷ USD (hay 2,1% GDP/năm), chủ yếu để hỗ trợ quá trình chuyển dịch năng lượng (khoảng 64 tỷ USD đầu tư mới vào năng lượng tái tạo và để bù đắp cho các tài sản bị mắc kẹt), một phần cho công nghiệp, giao thông và nông nghiệp (17 tỷ USD) và các chương trình hỗ trợ xã hội (33 tỷ USD).

* Bà Đinh Hồng Hạnh - Phó Tổng Giám Đốc, Lãnh đạo Dịch vụ Tài chính, PwC Việt Nam & Ông Nguyễn Đình Trung - Trưởng phòng cấp cao, Dịch vụ tư vấn quản trị rủi ro, PwC Việt Nam. Khảo sát, nghiên cứu phối hợp cùng VIOD.

Có thể bạn quan tâm

DỰ BÁO 2023: (Kỳ 3) Kinh tế xanh – động lực thu hút đầu tư

03:30, 24/11/2022

Kinh tế xanh, kinh tế tuần hoàn giúp doanh nghiệp phát triển bền vững

12:03, 26/09/2022

Khuyến nghị cho HĐQT trước tác động nền kinh tế số và ESG

02:55, 16/12/2022

ESG trong sự phát triển bền vững của doanh nghiệp

02:00, 06/12/2022

.jpg "“Mở khóa tự nhiên”: Vinamilk biến rào cản thành vòng tuần hoàn xanh tại trang trại sinh thái")