Dự báo lợi nhuận quý II/2025 của ngành ngân hàng khả quan hơn hẳn quý I, theo đà tăng trưởng tín dụng, cộng hưởng các chỉ tiêu chính sách tiền tệ nới thêm.

Theo Chứng khoán MB (MSB), tín dụng tăng tốc trong quý II/2025 nhờ môi trường lãi suất thấp được duy trì. Tín dụng toàn hệ thống bắt đầu tăng mạnh từ tháng 02/2025 nhờ tâm lý tích cực hỗ trợ bởi mục tiêu tăng trưởng GDP 8% cùng với những chỉ tiêu chính sách tiền tệ được nới thêm.

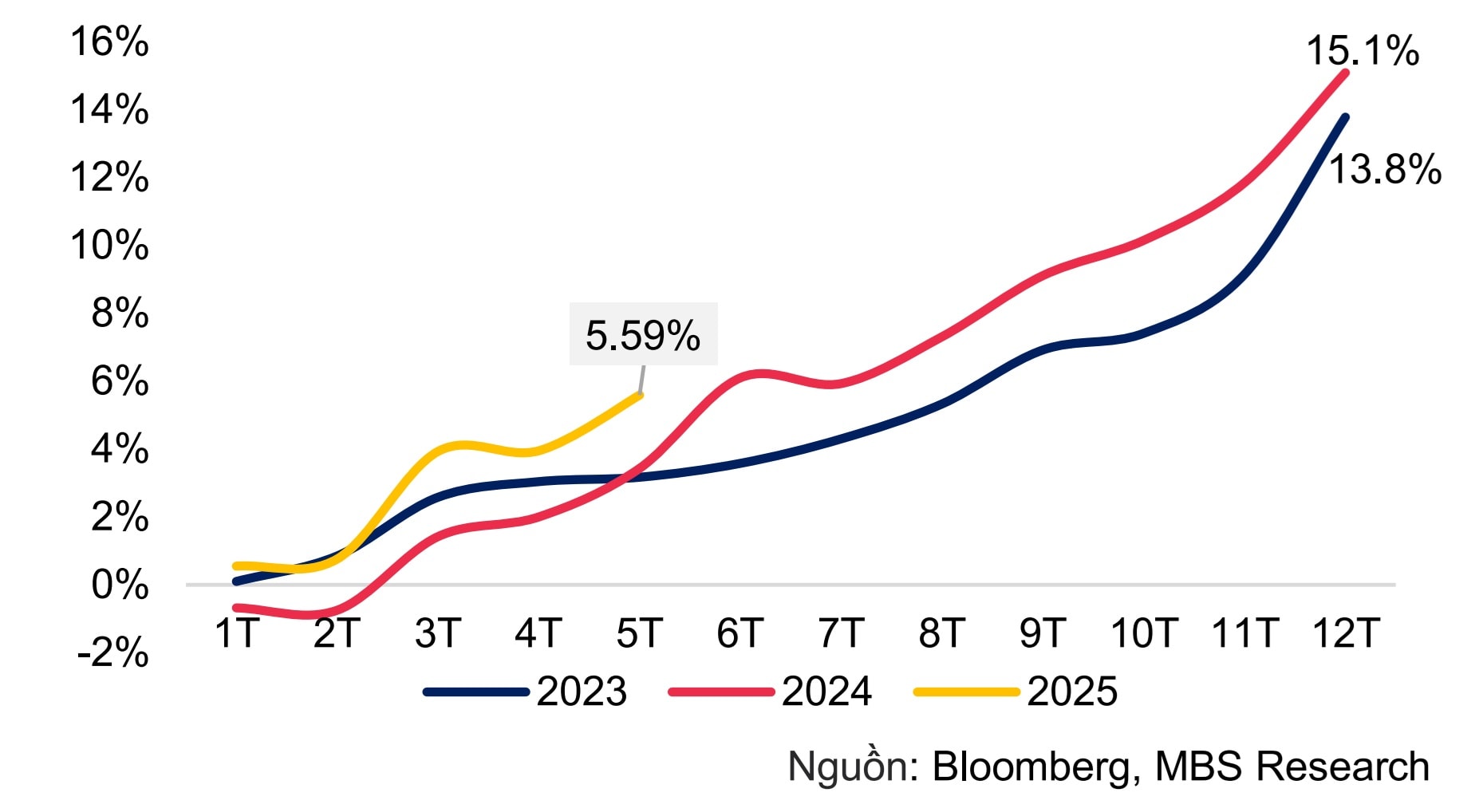

Tính đến 16/06/2025 tín dụng đã tăng 6,99% so với đầu năm, cao hơn so với mức 3,75% cùng kỳ năm ngoái. Nhiều ngân hàng thậm chí đã đạt tăng trưởng tín dụng 8-9% trong chưa tới nửa đầu năm, theo chia sẻ của một số ngân hàng. Tuy nhiên MBS cho rằng tín dụng các NHTM niêm yết (NHNY) không có nhiều sự biến động so với quý trước.

Cụ thể MBS cho rằng nhóm NHTMCP có mức tăng tốt hơn so với nhóm NHTM quốc doanh. Những ngân hàng có mức tăng tín dụng tốt trong quý đầu năm như MSB, EIB, VPB, SHB, CTG vẫn tiếp tục đà tăng tốt trong quý II/2025. Môi trường lãi suất thấp tập trung vào nhóm khách hàng doanh nghiệp vẫn tiếp tục là động lực chính của tín dụng trong quý II/2025.

Theo lãnh đạo của các ngân hàng, ví dụ CTG (VietinBank), tín dụng gần nửa đầu năm ước tăng hơn 9%. Nhóm NHTM tư nhân như VPBank, MSB, TPBank, SHB, MB cũng ghi nhận bứt phá trong tăng trưởng tín dụng.

MBS cũng nhận định với dự báo lãi suất vay không giảm thêm trong khi lãi suất huy động kỳ vọng giảm nhẹ nhờ tăng trưởng huy động cải thiện trong 6 tháng đầu năm 2025. Tính đến giữa tháng 06/2025, tăng trưởng huy động đạt 5,09% so với đầu năm, vượt xa con số 0,92% cùng kỳ năm trước dù lãi suất không tăng quá nhiều, điều này có thể giảm áp lực huy động của các ngân hàng trong nửa cuối năm. Theo đó, quan sát cho thấy NIM trong quý I/2025 giảm mạnh chủ yếu do tỷ suất sinh lợi tài sản (TSSL) giảm mạnh trong khi chi phí vốn (COF) của các NHNY vẫn duy trì tương đương so với 2024. Nhưng với dự báo về lãi suất, NIM cũng được dự báo sẽ không giảm thêm trong quý II/2025 - một yếu tố giúp cải thiện tăng trưởng lợi nhuận.

"Nhìn chung lợi nhuận sau thuế (LNST) của các NHTM niêm yết sẽ khả quan hơn trong quý II/2025. Chúng tôi dự báo LNST các NHNY theo dõi sẽ tăng khoảng 14,7% svck trong quý II/2025, khả quan hơn so với mức chỉ 11,0% trong quý I/2025. Những ngân hàng được dự báo có mức tăng tốt như VPB, CTG, EIB được dự báo có tín dụng tăng khả quan hơn so với toàn ngành và NIM cũng sẽ ít giảm hơn so với nền thấp của năm ngoái (VPB, EIB)", MBS nhận định.

Dự báo chi tiết về tăng trưởng lợi nhuận của một số ngân hàng, theo MBS như sau:

VPBank - VPB: Uớc tính tăng trưởng tín dụng (TTTD) của NH có thể đạt khoảng 12% đến cuối Q2/25, NIM ước khoảng 5,9%, đi ngang so với quý trước và giảm so với cùng kỳ do nền cao năm trước. Cho vay nhóm khách hàng doanh nghiệp dự báo vẫn sẽ dẫn dắt tín dụng và chủ yếu liên quan đến hoạt động thương mại và xây dựng. Cho vay khách hàng cá nhân chủ yếu vẫn đến từ cho vay mua nhà trong khi cho vay margin và tín dụng tiêu dùng vẫn sẽ chậm cho đến khi kết quả đàm phán công bố. Chi phí trích lập dự kiến đạt trên 9 nghìn tỷ, +11,0% svck và +38,2% so với quý trước chủ yếu đến từ các khoản nợ xấu liên quan đến cho vay tiêu dùng có thể bung mạnh trở lại khi các vấn đề liên quan đến hóa đơn, chống hàng giả bị siết chặt hơn. Lợi nhuận 6 tháng dự kiến tăng 32,6% so với cùng kỳ nhưng chỉ đạt 44% kế hoạch rất tích cực trong năm 2025.

Sacombank - STB: Tăng trưởng tín dụng dự báo đến cuối quý II/2025 đạt khoảng 9% YTD, chỉ tính riêng trong quý II tín dụng sẽ tăng khoảng 4,5% so với quý trước, tương đương với quý I/2025. NIM sẽ dự báo giảm khoảng 10 điểm cơ bản xuống 3,6%. Chi phí trích lập dự phòng dự báo đạt khoảng 300 tỷ, giảm 35% so với cùng kỳ nhưng tăng 54% so với quý trước do chất lượng tài sản trong 4 quý gần nhất không có dấu hiệu cải thiện khiến chi phí trích lập cho các khoản nợ đến hạn gia tăng. CIR vẫn được duy trì ở mức 50% trong quý II/2025. Lợi nhuận 6 tháng 2025 tăng tích cực 28,5% svck do nền thấp năm trước và chỉ đạt 47% kế hoạch cả năm.

VietinBank - CTG: Tăng trưởng tín dụng đến cuối tháng 6/2025 dự kiến đạt khoảng 10% YTD cùng với NIM dự báo đi ngang ở mức 2,6%. Tín dụng dự kiến sẽ được thúc đẩy ở 2 nhóm ngành thương mại xuất khẩu và xây dựng do trong thời gian 90 ngày đàm phán và thúc đẩy đầu tư công khi vẫn đang khá chậm so với kế hoạch. Chi phí trích lập được dự báo đạt khoảng 8 nghìn tỷ, đi ngang so với quý trước và tăng nhẹ so với cùng kỳ. Lợi nhuận 6 tháng 2026 dự kiến tăng 22,3% so với cùng kỳ.

HDBank - HDB: Tăng trưởng tín dụng tại cuối quý II/2025 dự báo đạt khoảng 6% chủ yếu do mức thấp của quý I/2025. Nhóm khách hàng chủ lực doanh nghiệp SME được dự báo sẽ chịu ảnh hưởng mạnh liên quan đến việc khai thuế và hóa đơn. NIM dự báo sẽ tiếp tục giảm xuống mức 4,5% trong quý II. Chi phí trích lập dự báo sẽ giảm nhẹ xuống mức 1 nghìn tỷ, tương đương so với cùng kỳ. Lợi nhuận 6 tháng 2025 dự kiến đạt 50% kế hoạch cả năm và tăng 30,7% so với cùng kỳ.

Eximbank - EIB: Tăng trưởng tín dụng cuối quý II/2025 dự báo tăng mạnh và đạt 13% YTD tại cuối quý, một phần nhờ mức tăng rất khả quan hơn 9% YTD trong quý I/2025. NIM được dự báo sẽ nhích nhẹ lên mức 2,5% (Q1/25: 2,3%) chủ yếu nhờ COF giảm xuống 4,1% (Q1/25: 4,3% do huy động tăng mạnh). Chi phí trích lập trong quý II/2025 dự kiến đạt khoảng 200 tỷ, tương đương so với cùng kỳ nhưng tăng 66% so với quý trước do nợ xấu và nợ nhóm 2 vẫn chưa có dấu hiệu giảm. Dù lợi nhuận 6 tháng 2025 tăng rất khả quan nhưng chỉ đạt 34% kế hoạch tương đối tham vọng.

ACB: NIM trong quý II/2025 dự báo tiếp tục giảm nhẹ xuống 2,9% so với mức 3,0% trong quý I/2025. Tăng trưởng tín dụng cuối quý II/2025 dự báo đạt khoảng 8% YTD, giảm nhẹ so với cùng kỳ chủ yếu do mức thấp của quý trước. Tín dụng chủ yếu được hỗ trợ bởi sự phục hồi của các hoạt động cho vay xuất nhập khẩu, trong khi cho vay khu công nghiệp thì vẫn sẽ chưa thể bứt phá do thuế quan. Chi phí trích lập dự báo đạt khoảng hơn 600 tỷ đồng, đi ngang so với quý trước. Lợi nhuận 6 tháng 2025 chỉ đạt 45% kế hoạch và giảm 1,6% so với cùng kỳ, thách thức khả năng hoàn thành kế hoạch cả năm.

BIDV- BID: Tăng trưởng tín dụng tại cuối quý II/2025 dự kiến đạt khoảng 8% YTD, tiếp tục đẩy mạnh ở phân khúc bán lẻ và khối doanh nghiệp SMEs. Tỷ lệ nợ xấu dự kiến vẫn cao hơn nhẹ so với cuối quý I/2025 do tỷ lệ nợ nhóm 2 cuối quý II/2025 ở mức cao. NIM dự kiến đi ngang so với quý I/2025 do BID nỗ lực cải thiện cơ cấu cho vay. Lợi nhuận 6 tháng 2025 tăng 5,5% svck và chỉ hoàn thành 43% kế hoạch.

LPBank - LPB: Tăng trưởng tín dụng đến cuối quý II/2025 dự kiến khoảng đạt 10% nhờ mức tăng ấn tượng từ quý I/2025. NIM dự kiến giảm nhẹ so với quý I/2025 do LPB nỗ lực đẩy mạnh tín dụng. Tỷ lệ nợ xấu dự kiến đi ngang so với quý I/2025. Chi phí dự phòng rủi ro tín dụng dự kiến đạt 390 nghìn tỷ, cao hơn so với quý trước. Lợi nhuận 6 tháng 2025 giảm tốc khi chỉ đạt 15,4% so với cùng kỳ và chỉ đạt 46% kế hoạch cả năm.

Vietcombank - VCB: Tăng trưởng tín dụng cuối quý II/2025 dự kiến đạt 7% YTD, do VCB liên tục đẩy mạnh các gói tín dụng với lãi suất ưu đãi từ đầu tháng 4/2025. NIM có thể tiếp tục xu hướng giảm trong quý II/2025. Tỷ lệ nợ xấu dự kiến giảm nhẹ so với cuối quý I/2025, đạt khoảng 1%. Chi phí trích lập dự phòng dự kiến đạt hơn 1,000 tỷ đồng do không còn khoản hoàn nhập dự phòng như trong quý I/2025. Lợi nhuận 6 tháng 2025 nhích nhẹ 4,5% svck và đạt 45% kế hoạch cả năm.

OCB: Tín dụng cuối quý II/2025 dự báo tăng 7% YTD, chỉ tính riêng trong quý II thì tín dụng tăng khoảng 4,5% so với quý trước, cao gấp đôi quý I/2025 do nền thấp. NIM dự báo sẽ phục hồi nhẹ lên mức 2,4% so với mức 2,2% trong quý I/2025 nhờ COF giảm khi ngân hàng sẽ không bị quá áp lực tăng huy động khi đã tăng mạnh trong quý I/2025. Chi phí trích lập quý II/2025 được dự báo đạt 450 tỷ, tăng 50% so với quý I/2025 và tăng 8% so với cùng kỳ. Lợi nhuận 6 tháng 2025 tiếp tục suy giảm 3,3% so với cùng kỳ và chỉ hoàn thành 38% kế hoạch cả năm.

Techcombank - TCB: Đến cuối quý II/2025, tín dụng được kỳ vọng sẽ đạt 9% nhỉnh hơn so với cùng kỳ (đạt 12,9% cuối quý II/2025) chủ yếu nhờ các khoản cho vay mua nhà hồi phục khi các dự án lớn đang có tình hình mở bán khá tốt. Cho vay (bất động sản) cũng sẽ được duy trì khi các vướng mắc dần được tháo gỡ. NIM do đó cũng sẽ hồi phục nhẹ lên mức 3,8%, nhỉnh hơn so với 3,6% trong quý I/2025 theo đà hồi phục của mảng cho vay mua nhà. Thu ngoài lãi vẫn chủ yếu tập trung vào phí IB và thanh toán thẻ. Chi phí trích lập dự báo tăng lên 1,5 nghìn tỷ, giảm 10% so với cùng kỳ do nền cao năm trước và tăng 35,7% so với quý trước do chất lượng tài sản vẫn chưa có dấu hiệu cải thiện rõ rệt. Lợi nhuận 6 tháng 2025 dự báo giảm 0,8% so với cùng kỳ và đạt 49% kế hoạch cả năm.

VIB: Tín dụng đến cuối quý II/2025 dự báo tăng 8% YTD cùng với NIM đi ngang so với quý I/2025 đạt 3,0%. Chi phí trích lập trong quý dự báo đạt khoảng 1 nghìn tỷ đồng, giảm 8,7% svck. Thu ngoài lãi dự báo tăng khả quan hơn chủ yếu nhờ thu phí cao hơn so với nền thấp của năm trước. Lợi nhuận 6 tháng 2025 dự báo tăng 7,6% so với cùng kỳ nhưng chỉ hoàn thành 45% kế hoạch.

Trong nhận định mới nhất về ngành ngân hàng, VCBS cũng cho rằng một số ngân hàng như Sacombank, HDBank, MB sẽ chứng kiến lợi nhuận quý II tăng trưởng trên 20% so với cùng kỳ. Trong năm 2025, tín dụng sẽ tăng mạnh nhờ vào sự hồi phục của thị trường bất động sản, tín dụng nhóm khách hàng cá nhân.

Sacombank và HDBank là hai ngân hàng dự kiến có mức tăng trưởng cao nhất trong số danh sách VCBS công bố với mức tăng là 25%. Tiếp đó là các ngân hàng như MB (ước tăng 23%), MSB và VietinBank (ước tăng 16%),…

Tương tự MBS, VCBS cũng đưa ra quan điểm NIM được kỳ vọng giảm bớt áp lực thu hẹp, giúp tạo ra lợi thế về chi phí vốn cho ngân hàng nói chung.