Doanh nghiệp bước qua quý đầu năm với nền tăng trưởng lợi nhuận ổn định. Tuy nhiên, định giá giữa các ngành đang có sự phân hóa rõ nét.

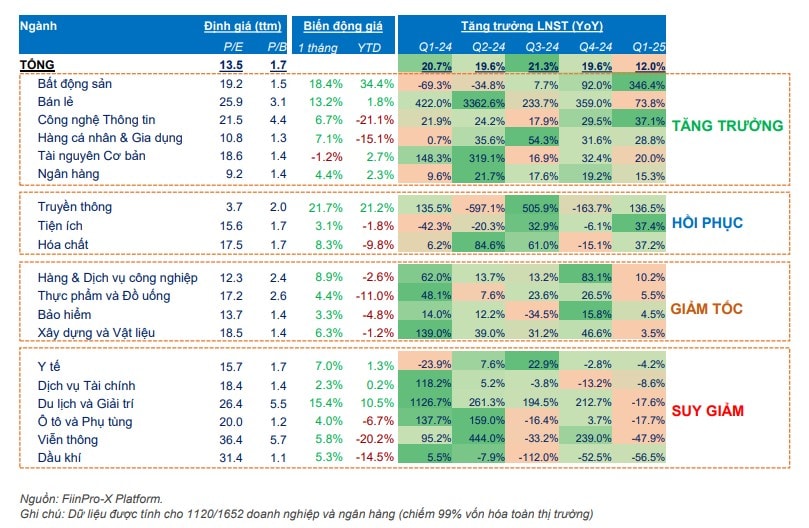

Theo bà Đỗ Hồng Vân, Trưởng phòng Phân tích Dữ liệu Khối DV Thông tin Tài chính, CTCP FiinGroup Việt Nam, lợi nhuận sau thuế (LNST) toàn thị trường quý 1/2025 tăng +12% so với cùng kỳ, đánh dấu giai đoạn tăng trưởng bình thường hóa sau chuỗi phục hồi mạnh từ nền thấp trước đó.

Cụ thể, đà tăng này được hỗ trợ bởi nhóm Tài chính (+13,4%), chủ yếu là Ngân hàng nhờ tín dụng tăng tốc và chi phí dự phòng giảm mạnh. Tuy nhiên, điểm trừ đó là NIM giảm về mức thấp nhất kể từ 2018 và chất lượng tài sản có dấu hiệu suy yếu.

Với nhóm Phi tài chính, LNST tăng +10,4% YoY, và chất lượng tăng trưởng được cải thiện khi không còn đóng góp bởi các khoản thu nhập bất thường. Biên EBIT hồi phục quý thứ hai liên tiếp và diễn ra trên diện rộng, là động lực chính thúc đẩy tăng trưởng lợi nhuận.

“Nền tăng trưởng lợi nhuận ổn định trong quý 1 kết hợp với nhịp điều chỉnh mạnh đầu tháng 4/2025 do lo ngại rủi ro thuế quan đã kéo định giá P/E toàn thị trường xuống mức 13,3x – thấp hơn đáng kể so với trung bình 10 năm (14,9x). Với P/E forward 2025 ở mức 12,1x, mặt bằng định giá hiện tại khá hợp lý”, bà Vân cho biết.

Đi sâu vào chất lượng tăng trưởng lợi nhuận của các ngành, có thể thấy một số điểm đáng chú ý như sau:

Ở nhóm tăng trưởng, Bất động sản dẫn đầu nhờ ghi nhận doanh thu từ bàn giao dự án, tiếp đến là Bán lẻ nhờ nhu cầu về thiết bị điện tử, công nghệ hồi phục và doanh nghiệp chủ động cắt giảm chi phí để cải thiện biên.

Trong khi đó, lợi nhuận tăng trưởng ổn định ở CNTT, Hàng cá nhân, Tài nguyên Cơ bản (chủ yếu là Thép), Ngân hàng.

Ở nhóm hồi phục, Hóa chất và Tiện ích cho thấy tín hiệu lợi nhuận hồi phục từ mức nền thấp nhờ sự ổn định của giá đầu vào (chủ yếu là giá dầu).

Ở nhóm giảm tốc, Thực phẩm & Đồ uống ghi nhận mức tăng trưởng lợi nhuận khiêm tốn trong quý 1/2025 (+5,5% YoY), mặc dù trước đó được kỳ vọng sẽ hưởng lợi từ xu hướng phục hồi tiêu dùng nội địa. Nhiều doanh nghiệp đầu ngành có LNST sụt giảm do biên EBIT thu hẹp và sức mua yếu, bao gồm VNM (-28,1%), SAB (-21,9%), QNS (-26,4%). Ngược lại, lợi nhuận tăng vượt trội ở MSN (+105,3%), Chăn nuôi (DBC, HAG), Thủy sản (VHC, MPC, ANV).

Với Xây dựng và Vật liệu – ngành có kỳ vọng hưởng lợi từ việc đẩy mạnh giải ngân vốn đầu tư công, xu hướng cũng là giảm tốc khi LN giảm ở nhiều DN đầu ngành như VCG (-68,6%) , CTD (- 70,4%), VCS (-19,6%). Trong khi đó, nhóm Ống nhựa (BMP, NTP) và Khai thác Đá (DHA, NNC, VLB) vẫn tăng trưởng tích cực.

Ở nhóm suy giảm, lợi nhuận tiếp tục giảm ở Dầu khí, nhưng có dấu hiệu tạo đáy ở Dịch vụ Tài chính (chủ yếu là Chứng khoán) và việc thanh khoản TTCK cải thiện rõ rệt trong tháng 4-5/2025 có thể trở thành yếu tố hỗ trợ, mở ra khả năng tăng trưởng trở lại cho ngành trong quý 2.

Riêng với Du lịch & Giải trí, theo dữ liệu FiinGroup, mức giảm -17,6% YoY là do không còn khoản thu nhập bất thường của HVN. Điểm tích cực là lợi nhuận từ hoạt động kinh doanh cốt lõi của HVN vẫn duy trì đà tăng mạnh, đạt +90,3% YoY trong quý 1.

Về triển vọng năm 2025, dựa vào kế hoạch kinh doanh do ban lãnh đạo các doanh nghiệp niêm yết đưa ra, LNST toàn thị trường dự kiến theo FiinGroup tăng +13,9%.

Cụ thể, nhóm Tài chính lên kế hoạch tăng trưởng +17%, đi ngang so với thực hiện 2024, trong khi nhóm Phi tài chính đưa ra mục tiêu tương đối thận trọng với mức tăng khiêm tốn (+9,6%).

Mặc dù nhiều doanh nghiệp lớn xây dựng kế hoạch kinh doanh năm 2025 trước thời điểm xuất hiện rủi ro thuế quan, nhưng mục tiêu tăng trưởng này (+13,9%) vẫn được đánh giá là khả thi trong bối cảnh nền kinh tế đang dần ổn định và chính phủ tập trung thúc đẩy nội lực.

Nhóm ghi nhận kết quả vượt trội so với kế hoạch năm 2025, kèm chất lượng tăng trưởng lợi nhuận cải thiện (thể hiện qua cả doanh thu và biên EBIT cùng tăng trong quý 1), gồm Tiện ích (chủ yếu là Điện như POW, REE, GEG), Bán lẻ (MWG, FRT), và Hóa chất (chủ yếu là Phân bón như DCM, DPM hay Cao su như DRI).

Nhóm vẫn đang bám sát kế hoạch 2025 với triển vọng tăng trưởng ổn định là CNTT (FPT) và Ngân hàng (MBB, VPB, HDB).

Nhóm đang hụt hơi so với kế hoạch lợi nhuận 2025 đáng chú ý gồm Bất động sản, Thực phẩm & Đồ uống, Xây dựng & Vật liệu, Dầu khí, và Ô tô & Phụ tùng. Trong khi Bất động sản (đặc biệt là phân khúc BĐS dân cư) vẫn có triển vọng phục hồi phía trước, thì Thực phẩm & Đồ uống cùng Xây dựng & Vật liệu cho thấy đà tăng trưởng đang chững lại, phản ánh sức mua và tiến độ giải ngân đầu tư công chưa như kỳ vọng.

Nhìn sâu hơn, một số phân ngành có diễn biến tích cực đi ngược xu hướng chung, như Thủy sản và Chăn nuôi (thuộc Thực phẩm & Đồ uống), Ống nhựa và Khai thác Đá (thuộc Xây dựng & Vật liệu) ghi nhận lợi nhuận tăng trưởng khả quan trong quý 1/2025 và tương đối vượt trội so với kế hoạch cả năm, theo chuyên gia FiinGroup.

Tại Báo cáo Data Digest #24 – Bức tranh Kết quả kinh doanh Quý 1 và kế hoạch lợi nhuận cả năm 2025 với chủ đề “Tăng trưởng ổn định” do nhóm Phân tích Dữ liệu thuộc FiinGroup thực hiện, bà Đỗ Hồng Vân cho biết, với nhịp điều chỉnh của thị trường, định giá giữa các ngành đang có sự phân hóa rõ nét, phản ánh chênh lệch về triển vọng lợi nhuận và mức độ rủi ro.

Cũng theo chuyên gia FiinGroup, điểm sáng rõ nét của thị trường là các doanh nghiệp thuộc nhóm ngành phi tài chính ghi nhận chất lượng tăng trưởng được cải thiện rõ nét và diễn ra trên diện rộng. Trong đó, Bất động sản, Bán lẻ, Tiện ích có chất lượng tăng trưởng cải thiện tích cực; Nhóm Hàng hóa có biên EBIT cải thiện từ đáy và cách xa đỉnh 5 năm, nhưng nhu cầu hồi phục chậm là trở ngại cho tăng trưởng lợi nhuận.

Trong khi đó, nhóm còn ít dư địa mở rộng về biên EBIT gọi tên Công nghệ, Hàng cá nhân, Thực phẩm & Đồ uống, Xây dựng.

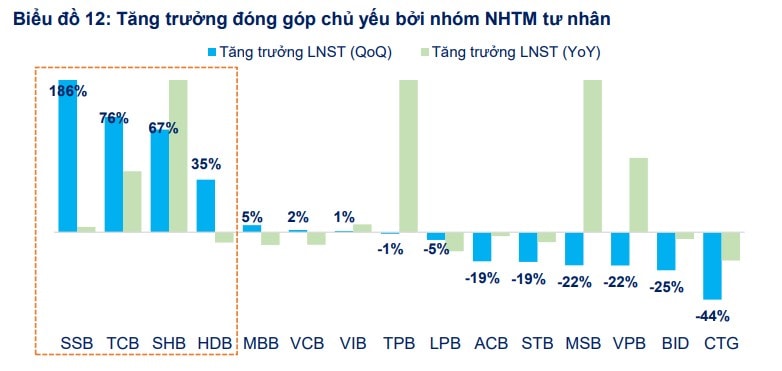

Ngân hàng có một bức tranh chung đã được nhiều tổ chức phân tích trước đó với: Tăng trưởng tăng trưởng thấp, chất lượng tài sản suy yếu, NIM tiếp tục thu hẹp.

Những thách thức đối với các ngân hàng ở một thời kỳ tiền tệ nới lỏng, tín dụng mở rộng song cạnh tranh chi phí vốn và lãi vay khiến các ngân hàng vừa phải đua hút vốn vừa phải giảm lãi vay, chấp nhận giảm NIM. Áp lực về cải thiện chất lượng tài sản và xử lý nợ xấu của hệ thống ngân hàng vẫn còn phía trước khi rủi ro thuế quan và bối cảnh vĩ mô chung có thể làm chậm mục tiêu cải thiện tăng trích lập dự phòng như mong đợi.

Cụ thể theo FiinGroup, xu hướng thu hẹp về NIM được ghi nhận trên toàn hệ thống, trong đó NIM của cả nhóm quốc doanh và tư nhân cùng chạm đáy kể từ quý 4/2018. “Trong bối cảnh Chính phủ tiếp tục ưu tiên chính sách nới lỏng và hỗ trợ tăng trưởng, áp lực thu hẹp biên lãi thuần nhiều khả năng sẽ còn kéo dài, đặc biệt đối với nhóm ngân hàng có tỷ trọng tín dụng cá nhân và cho vay ưu đãi lớn. Đây sẽ là yếu tố tiếp tục gây sức ép lên tăng trưởng lợi nhuận toàn ngành trong các quý tới”.

Cũng theo đó, chất lượng tài sản suy giảm là điểm cần chú ý đối với ngành Ngân hàng trong quý 1/2025. Tỷ lệ tạo mới nợ xấu và tỷ lệ nợ xấu (nội bảng) cùng tăng, nổi bật là nhóm Nợ dưới chuẩn và nợ có khả năng mất vốn, cho thấy rủi ro tín dụng đang có xu hướng gia tăng trở lại sau giai đoạn kiểm soát tương đối ổn định trong năm 2024. Một số ngân hàng có tỷ lệ nợ xấu nội bảng và tỷ lệ tạo mới nợ xấu cùng tăng là BID, CTG, VPB, MBB, LPB, TPB.

Trong khi tỷ lệ nợ xấu (nội bảng) bật tăng, tỷ lệ bao phủ nợ xấu của toàn hệ thống tại thời điểm cuối quý 1/2025 lại giảm mạnh về 80,4% từ mức 90,6% trong quý 4/2024 và là mức thấp nhất kể từ quý 2/2018, cho thấy dư địa chủ động xử lý rủi ro tín dụng đang dần thu hẹp. Tỷ lệ LLCR giảm ở cả khối quốc doanh và tư nhân, đáng chú ý là CTG, BID, MBB, TPB, HDB, và ngược lại, tăng lên ở STB.

Các chuyên gia nhìn nhận, mặc dù tỷ lệ nợ xấu tăng trong quý 1 có tính mùa vụ, nhưng xu hướng này không chỉ đặt ra yêu cầu thận trọng hơn trong cấp tín dụng, mà còn gây áp lực lên chi phí trích lập dự phòng trong các quý tới, ảnh hưởng trực tiếp đến khả năng duy trì tăng trưởng lợi nhuận của toàn ngành. Đây là yếu tố cần theo dõi sát trong bức tranh lợi nhuận nửa cuối năm 2025.

Từ kết quả và kế hoạch kinh doanh, triển vọng lợi nhuận và mức độ rủi ro, đặc biệt đặt trong trong bối cảnh thị trường phục hồi và dòng tiền có xu hướng chọn lọc hơn, theo bà Đỗ Hồng Vân, một số ngành và nhóm cổ phiếu đáng quan tâm trong giai đoạn tới bao gồm: Bất động sản dân cư và Điện nhờ hưởng lợi từ các chính sách điều hành vĩ mô. Bán lẻ với động lực đến từ sức mua nội địa cải thiện và môi trường lãi suất thấp. Thủy sản và Dệt may hưởng lợi từ triển vọng xuất khẩu tích cực khi rủi ro thuế quan với Mỹ dịu bớt.