Sự dịch chuyển cấu trúc lợi nhuận toàn thị trường phản ánh sự thay đổi về động lực tăng trưởng lợi nhuận của thị trường trong giai đoạn sắp tới. Động lực đó từ nhóm ngành nào?

Năm 2024, bất chấp bối cảnh vĩ mô toàn cầu có nhiều biến động, thách thức, kinh tế Việt Nam tiếp tục khẳng định đà phục hồi, đi cùng đà phục hồi sản xuất - kinh doanh của doanh nghiệp. Nỗ lực phục hồi của toàn nền kinh tế không chỉ được minh chứng bởi kết quả tăng trưởng GPD toàn nền kinh tế đạt trên 7% - vượt qua mọi dự báo được đưa ra trước đó; còn được thể hiện bởi lợi nhuận của các doanh nghiệp lớn, đại chúng - tiêu biểu qua con số lợi nhuận toàn thị trường chứng khoán.

Dữ liệu của FiinGroup ghi nhận trong quý IV/2024, lợi nhuận sau thuế (LNST) toàn thị trường tăng +20,7% YoY so với cùng kỳ năm trước. Theo đó, đây là quý thứ 4 liên tiếp tốc độ tăng trưởng duy trì quanh 20-21% YoY, thể hiện xu hướng ổn định.

Trong đó, nhóm Tài chính có LNST tăng +16,8% YoY (đóng góp chủ yếu bởi Ngân hàng), thấp hơn mức trung bình toàn thị trường, trong khi nhóm Phi tài chính đạt mức tăng trưởng cao hơn (+25,2% YoY) nhờ các ngành hưởng lợi từ sự hồi phục về cầu tiêu dùng (Bán lẻ, Du lịch & Giải trí) và một số ngành lớn như Bất động sản, Hàng & Dịch vụ công nghiệp.

Điểm tích cực có thể thấy rõ là là chất lượng tăng trưởng lợi nhuận của nhóm Phi tài chính đã cải thiện đáng kể trong quý IV/2024.

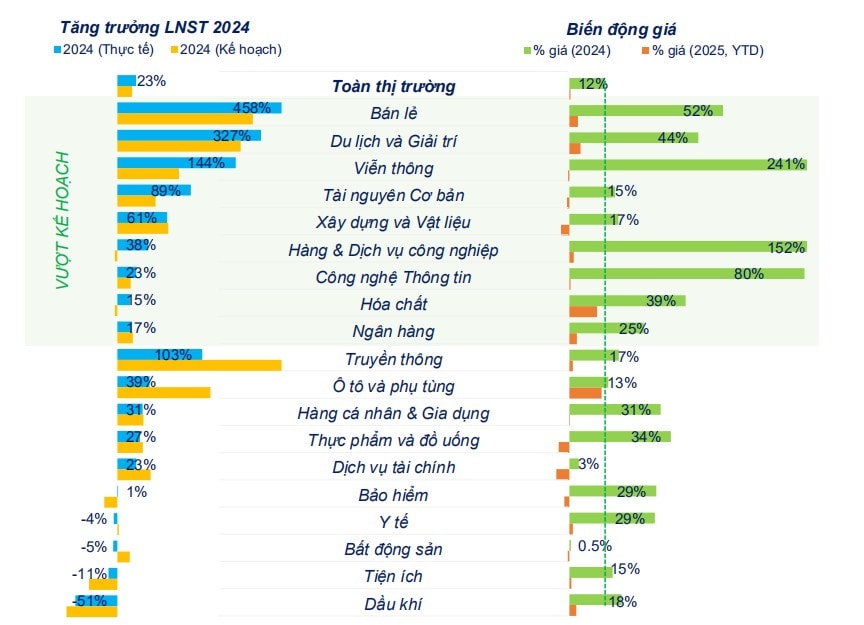

Tính chung cho năm 2024, toàn thị trường ghi nhận tăng trưởng +22,7% về LNST, cao hơn so với mức kỳ vọng dựa trên kế hoạch kinh doanh của các doanh nghiệp (+17,9%). Nhóm Tài chính ghi nhận mức tăng khả quan (+17,4%) nhưng vẫn thấp hơn nhóm Phi tài chính (+29,4%). Bức tranh lợi nhuận 2024 cho thấy xu hướng tăng trưởng tích cực nhưng thiếu đột phá, lợi nhuận đột phá nhưng chưa tạo mức tăng trưởng mạnh như năm 2021, theo Nhóm Phân tích Dữ liệu Khối Dịch vụ Thông tin Tài chính, FiinGroup.

Xét theo nhóm, lợi nhận tăng trưởng không đồng đều giữa các nhóm ngành. Bà Đỗ Hồng Vân, Trưởng nhóm Phân tích dữ liệu (FiinGroup) phân tích: Ở nhóm Tăng trưởng, Công nghệ Thông tin và Ngân hàng là hai ngành duy nhất duy trì tăng trưởng lợi nhuận suốt 5 năm qua, với đà tăng tốc trong năm 2024.

Ở nhóm Hồi Phục, Bán lẻ và Du lịch & Giải trí dẫn đầu, duy trì mức tăng trưởng ba chữ số trong cả bốn quý của năm 2024 nhờ xu hướng hồi phục về cầu tiêu dùng. Xây dựng & Vật liệu cũng phục hồi ổn định nhưng tốc độ thấp hơn. Ngược lại, Viễn thông, Truyền thông, Tài nguyên Cơ bản có lợi nhuận kém ổn định giữa các quý. Riêng Tài nguyên Cơ bản (chủ yếu là Thép), mức tăng trưởng LN +89,4% của cả năm đến từ nửa đầu 2024, trong khi hai quý cuối năm suy yếu, thấp hơn trung bình toàn thị trường.

Trong khi đó ở nhóm Giảm tốc, Dịch vụ Tài chính (Chứng khoán) và Bảo hiểm mất đà tăng trưởng, chững lại trong nửa cuối 2024. Lợi nhuận của Dịch vụ Tài chính đảo chiều từ mức tăng +103,1% trong quý I sang giảm -9,8% vào quý IV, đồng pha với diễn biến trên TTCK (chỉ số và thanh khoản cùng sôi động nửa đầu năm và kém tích cực nửa cuối năm). Lợi nhuận cũng biến động mạnh ở Bảo hiểm chủ yếu do mặt bằng lãi suất duy trì thấp.

Cuối cùng ở nhóm Tạo Đáy, Y tế, Bất động sản (BĐS), Tiện ích (chủ yếu là Điện), Dầu khí vẫn gặp khó khăn. Bất động sản cải thiện vào cuối năm nhưng chưa bù đắp được mức giảm trong 2 quý trước đó. Tiện ích và Dầu khí tiếp tục suy giảm về LN năm thứ 2 liên tiếp và chưa có dấu hiệu hồi phục

“Cấu trúc lợi nhuận toàn thị trường đang có sự thay đổi đáng kể, với tỷ trọng đóng góp của các ngành có quy mô vốn hóa lớn như Ngân hàng, Bất động sản, Hàng & Dịch vụ Công nghiệp, Tiện ích giảm. Trong khi đó, nhiều ngành quy mô vốn hóa nhỏ hơn như Bán lẻ, Du lịch & Giải trí, Viễn thông, và Hóa chất gia tăng tỷ trọng đóng góp vào tổng lợi nhuận toàn thị trường nhờ sự hồi phục về cầu tiêu dùng.

Sự dịch chuyển này phản ánh sự thay đổi về động lực tăng trưởng lợi nhuận của thị trường trong giai đoạn sắp tới. Với nền so sánh trở nên cao hơn đối với các ngành hàng tiêu dùng thì tăng trưởng LNST toàn thị trường năm 2025 sẽ phụ thuộc lớn vào sự hồi phục của nhóm ngành BĐS”, Bà Đỗ Hồng Vân, Trưởng nhóm Phân tích dữ liệu (FiinGroup) cho hay.

Một dữ liệu thống kê khác cũng cho thấy LNST toàn thị trường tích cực hơn so với chính kỳ vọng của các doanh nghiệp. Điều có thể một phần xuất phát từ thận trọng của các doanh nghiệp khi lên kế hoạch năm; mặt khác phản ánh sự thuận lợi cho đà phục hồi hoạt động kinh doanh, đặc biệt ở quý cuối năm 2024.

Theo đó, LNST toàn thị trường tăng trưởng +23% trong năm 2024, cao hơn so với mức kỳ vọng dựa trên kế hoạch kinh doanh của các doanh nghiệp (+17,9%). Trong đó, nhóm có tăng trưởng lợi nhuận vượt kế hoạch chủ yếu là các ngành Tiêu dùng và dịch vụ công nghiệp như Bán lẻ, Du lịch & Giải trí, Viễn thông, Cảng hàng không, Logistics. Ngành Tài nguyên Cơ bản theo FiinGroup, cũng có tăng trưởng LN thực tế cao hơn kế hoạch, chủ yếu đến từ doanh nghiệp đầu ngành Thép (HPG) với sự hồi phục tích cực trong 1H2024. Ngoài ra, Công nghệ Thông tin (FPT) là ngành duy nhất có lợi nhuận tăng trưởng 2 chữ số trong 6 năm liên tiếp.

Nhóm có tăng trưởng thấp hơn kế hoạch: Dịch vụ Tài chính, Thực phẩm & Đồ uống, Xây dựng & Vật liệu, Ô tô & Phụ tùng có lợi nhuận năm 2024 tăng cao hơn mức trung bình toàn thị trường, nhưng thấp hơn kế hoạch. Một số ngành vẫn đối mặt với khó khăn hoặc hồi phục chậm là Bất động sản, Tiện ích, Hóa chất, Dầu khí.

Về diễn biến giá cổ phiếu, các ngành có tăng trưởng lợi nhuận ghi nhận mức tăng giá tích cực trong năm 2024, nổi bật là Bán lẻ, Viễn thông, CNTT, Hàng & Dịch vụ Công nghiệp, Du lịch & Giải trí. Ở nhóm có lợi nhuận giảm hoặc hồi phục chậm, hầu hết có diễn biến giá kém tích cực. Đáng chú ý là Bất động sản, Dịch vụ tài chính (Chứng khoán) với lợi nhuận thấp hơn kỳ vọng và giá cổ phiếu gần như đi ngang, phản ánh sự thận trọng của thị trường.

Nói riêng về câu chuyện phục hồi dưới kỳ vọng xét về lợi nhuận hay xét về giá cổ phiếu ngành chứng khoán, một chuyên gia cũng nhìn nhận, xuất phát từ sự kỳ vọng đối với thị trường được đặt ra khá cao cho đầu năm 2024. Trong đó, câu chuyện KRX hay triển vọng nâng hạng thị trường chứng khoán là chất xúc tác cũ nhưng vẫn có hiệu lực cho kỳ vọng nguyên năm. Nhiều định chế và các tổ chức trung gian tạo lập thị trường vào đầu năm 2024 đã tin tưởng VN-Index năm 2024 sẽ vượt và thậm chí tiệm cận mức cao từ trên 1.350-1.400 điểm. Song thực tế đến cuối 2024, lợi nhuận toàn thị trường cao hơn so với VN-Index (+12%) và chỉ số chính trồi sụt tìm động lực dưới 1.300, thanh khoản bình quân theo phiên giao dịch không cao.

Đáng chú ý, thị trường bị “dội bom” kỳ vọng khi nhà đầu tư nước ngoài bán ròng mạnh mẽ với kỷ lục hơn 3,4 USD, trong làn sóng bán tháo diện rộng khắp toàn cầu do chênh lệch lãi suất. “Tăng trưởng dưới kỳ vọng của năm qua có thể tạo cơ hội cho nhóm dịch vụ tài chính đạt lợi nhuận tích cực hơn trong năm nay khi vừa so sánh với nền thấp, vừa tiến đến gần hơn các mục tiêu phát triển - đòn bẩy lợi nhuận của ngành này”, chuyên gia dự báo.

Một thông tin đáng chú ý khác từ phía bà Tạ Thanh Bình, Tổng Giám đốc Tổng Công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC), cho biết Việt Nam đã cơ bản đáp ứng các tiêu chí để được nâng hạng từ thị trường cận biên lên thị trường mới nổi theo tiêu chuẩn của FTSE Russell. Vì vậy, kỳ vọng đến kỳ đánh giá tháng 9/2025, thị trường chứng khoán Việt Nam có thể chính thức được nâng hạng, mở ra cơ hội thu hút dòng vốn đầu tư lớn hơn từ nước ngoài đang có cơ sở rõ ràng hơn.

Như vậy, ngoài tăng trưởng lợi nhuận trên toàn thị trường năm nay được cho phục thuộc lớn vào mức độ phục hồi của ngành bất động sản - ngành liên quan tới hơn 40 ngành hàng trong nền kinh tế; còn lưu ý sẽ có sự đóng góp tích cực từ ngành dịch vụ tài chính, với không gian tạo kỳ vọng tươi sáng từ thị trường chứng khoán cho các ngành nói chung.

Dự báo về tăng trưởng lợi nhuận thị trường chung năm 2025, Nhóm Phân tích Dữ liệu FiinGroup tin tưởng, bước sang 2025, các chính sách thúc đẩy đầu tư công và tăng trưởng tín dụng nhằm hỗ trợ mục tiêu GDP 8% được kỳ vọng sẽ tiếp tục tạo động lực cho sự tăng trưởng hay hồi phục của một số ngành như Ngân hàng, Bất động sản, Xây dựng & Vật liệu, CNTT, Tiện ích... Từ đó trở thành chất xúc tác quan trọng cho giá cổ phiếu.

Như đề cập ở trên, tăng trưởng lợi nhuận của thị trường sẽ dựa vào các trụ cột như chính sách của đầu tư công, tăng trưởng tín dụng, thì ở bất động sản, còn có câu chuyện về nỗ lực đẩy nhanh tháo gỡ nút thắt pháp lý cho các dự án BĐS.

Các yếu tố hỗ trợ cho sự hồi phục của ngành này thực tế đang trở nên vững chắc hơn. Nguồn cung sơ cấp đã tăng mạnh trở lại, đặc biệt tại Hà Nội, và dự báo sẽ duy trì ở mức tích cực trong năm. Trong bối cảnh thị trường đang dần ổn định trở lại, việc mở bán thành công các dự án trong năm 2025 sẽ là yếu tố quyết định khả năng phục hồi và tăng trưởng của ngành. Một số doanh nghiệp BĐS nhà ở niêm yết như VHM, DXG, NLG, KDH, DIG, PDR đang lên kế hoạch mở bán loạt dự án quy mô lớn, tập trung tại TP HCM, Hà Nội, Bình Dương, Đồng Nai và Long An, theo dữ liệu và ghi nhận thực tế trên thị trường.

Đặc biệt từ thị trường cho thấy, nhà đầu tư hiện đang khá phấn khởi và tin tưởng hơn vào triển vọng thị trường BĐS năm nay, trong đó có tiềm năng tăng giá của các doanh nghiệp BĐS chủ đầu tư - phát triển dự án sẽ được tháo gỡ vướng mắc theo Nghị quyết về cơ chế, chính sách đặc thù để tháo gỡ khó khăn, vướng mắc đối với các dự án, đất đai trong kết luận thanh tra, kiểm tra, bản án tại TP HCM và một số tỉnh thành của Quốc hội mới ban hành. Theo đó, hàng loạt dự án “khủng” của nhiều doanh nghiệp BĐS như NVL, TTCLand (SCR)…, sẽ có cơ hội hồi sinh, tiếp bước hồi sinh của hàng chục dự án đã được gỡ vướng trước đó gồm dự án của các chủ đầu tư lớn như NVL, Hưng Thịnh, Quốc Lộc Phát, Lotte Properties.v.v.

Tuy nhiên, các chuyên gia cũng cho rằng đối với nhiều doanh nghiệp BĐS, mặc dù đang chờ đợi hưởng lợi từ chính sách mở rộng tín dụng, song do kết thúc Thông tư 02, việc gỡ vướng pháp lý cần được quan tâm đi kèm với chính sách hỗ trợ tài chính cụ thể; Qua đó các dự án mới có nguồn vốn để nhanh chóng đi vào triển khai, tạo cơ sở thực tế từ tiền bán hàng, giúp cải thiện khả năng thanh toán của doanh nghiệp và tiến đến hạch toán lãi. Ngược lại, nếu tiến độ gỡ vướng pháp lý chậm, đây sẽ là rủi ro chính của ngành này và kéo theo làm giảm kỳ vọng tăng trưởng lợi nhuận của ngành, cũng như của toàn thị trường trong năm nay.

.jpg "Nhóm ngành nào có tăng trưởng lợi nhuận cao trong quý III/2024?")