Trong bối cảnh triển vọng đàm phán thương mại Mỹ – Việt ngày càng rõ nét, các yếu tố ngoại lực tiêu cực sẽ dần hạ nhiệt.

Quyết tâm hỗ trợ của Chính phủ cũng như năng lực xoay chuyển linh hoạt của khối doanh nghiệp niêm yết sẽ nâng đỡ triển vọng thị trường.

Theo đó, có cơ sở để điều chỉnh tăng 5–10% dự báo lợi nhuận toàn thị trường và mục tiêu chỉ số VN-Index cuối năm. Chiến lược chúng tôi đề xuất là tiếp tục tập trung vào các doanh nghiệp trả cổ tức cao, những ngành có nhu cầu dài hạn ổn định (Công nghệ thông tin, logistics hàng không) và ngành hưởng lợi từ chính sách như bất động sản nhà ở và thép. Một số nhóm ngành từ kết quả kinh doanh quý 1, có quan điểm đánh giá về tác động thuế quan đối với năm tài chính 2025, theo đó dự báo triển vọng như sau:

Công nghệ thông tin: Chiến tranh thương mại khó làm chệnh xu hướng số hóa

Kết quả lợi nhuận quý 1/2025 toàn ngành phù hợp với kỳ vọng, chủ yếu nhờ biên lợi nhuận được cải thiện. Tuy nhiên, báo cáo tài chính của FPT cho thấy sự chậm lại trong tăng trưởng doanh thu, chủ yếu do doanh thu dịch vụ công nghệ thông tin (CNTT) suy yếu. Điều này là do những bất ổn kinh tế xuất phát từ chính sách thuế quan của ông Trump, khiến các doanh nghiệp trì hoãn các khoản đầu tư CNTT dài hạn. Trong khi đó, doanh thu từ viễn thông và giáo dục trong nước vẫn ổn định.

Quan điểm doanh nghiệp về thuế quan: Triển vọng tiêu cực cho năm 2025. Một số khách hàng đã thực sự tạm dừng chi tiêu CNTT do những bất ổn vĩ mô. FPT đặt mục tiêu cắt giảm 30% chi phí không trực tiếp liên quan đến các hoạt động kinh doanh cốt lõi, xem xét lại các kế hoạch tuyển dụng mới và đẩy nhanh nỗ lực thu hồi nợ.

Triển vọng 2025: Dịch vụ CNTT không thuộc đối tượng chịu thuế quan trả đũa. Chiến tranh thương mại khó có khả năng làm chệch hướng xu hướng chuyển đổi kỹ thuật số, mà trên thực tế, giúp các công ty giảm chi phí hoạt động. Chúng tôi kỳ vọng xu hướng này sẽ tiếp tục là động lực tăng trưởng chính cho các nhà cung cấp dịch vụ CNTT toàn cầu như FPT.

Riêng với FPT, một thỏa thuận thương mại giữa Nhật Bản và Mỹ có khả năng sẽ thúc đẩy trở lại nhu cầu CNTT ở Nhật Bản, thị trường dịch vụ CNTT lớn nhất của FPT. Trong khi đó, nỗ lực của ông Trump nhằm đưa các hoạt động sản xuất trở lại Mỹ cũng có thể thúc đẩy nhu cầu CNTT gia tăng ở Mỹ, thị trường gia công CNTT lớn thứ hai của FPT. Trong kịch bản cơ sở, chúng tôi điều chỉnh giảm 15 điểm phần trăm dự báo tăng trưởng lợi nhuận toàn ngành năm tài chính 2025 so với dự báo trước thuế quan, xuống còn 11,3% so với cùng kỳ năm trước.

Kết quả quý 1/2025 ghi nhận hoạt động kiên cường của ngành hỗ trợ bởi sự phục hồi của thị trường bất động sản (BĐS) trong nước và sự tăng tốc trong phát triển cơ sở hạ tầng.

Là nhà sản xuất thép lớn nhất, HPG đạt mức tăng trưởng lợi nhuận 17% svck, nhờ công suất tăng thêm từ Dung Quất giai đoạn 2 và việc áp dụng thuế chống bán phá giá mới đối với thép HRC nhập khẩu từ Trung Quốc. Mặt khác, HSG (-36%svck) và NKG (-56%svck) bị ảnh hưởng tiêu cực bởi doanh số bán hàng ra nước ngoài yếu hơn và giá thép mạ trì trệ.

Quan điểm doanh nghiệp về thuế quan: Tác động phần lớn phụ thuộc vào mức độ tiếp xúc xuất khẩu sang Mỹ của từng công ty. Trong khi tìm cách đa dạng hóa thị trường xuất khẩu, các công ty cũng kỳ vọng hưởng lợi từ việc thúc đẩy cơ sở hạ tầng đang diễn ra của Việt Nam và việc áp dụng thuế chống bán phá giá đối với thép Trung Quốc. Nhìn chung, các doanh nghiệp dự đoán ngành thép sẽ tiếp tục phục hồi, mặc dù họ vẫn thận trọng về những bất ổn gia tăng.

Triển vọng 2025: Chúng tôi kỳ vọng sự phục hồi của các nhà sản xuất thép trong nước được duy trì nhờ: (1) sự phục hồi đang diễn ra của thị trường BĐS trong nước; (2) thuế chống bán phá giá 19%-28% đối với thép cuộn cán nóng nhập khẩu từ Trung Quốc có hiệu lực từ tháng 3/2025; và (3) việc chính phủ thúc đẩy cơ sở hạ tầng để hỗ trợ nền kinh tế. Trong kịch bản cơ sở, chúng tôi điều chỉnh giảm dự báo tăng trưởng lợi nhuận toàn ngành năm tài chính 2025 xuống 10 điểm phần trăm so với dự báo trước thuế quan, còn 11,7%svck.

Kết quả kinh doanh ghi nhận lợi nhuận toàn ngành giảm 15% so với cùng kỳ năm trước do không còn khoản lợi nhuận bất thường từ HVN, khoản lợi nhuận này đã được ghi nhận trong quý 1 năm 2024. Nếu loại trừ tác động này, lợi nhuận toàn ngành đã tăng gấp đôi so với năm ngoái, nhờ doanh số quốc tế mạnh mẽ hơn - được hỗ trợ bởi lượng khách du lịch bằng đường hàng không đến Việt Nam tăng 34% so với cùng kỳ năm trước trong quý 1 năm 2025 - yếu tố này đã bù đắp hơn mức giảm doanh số trong nước, cùng với biên lợi nhuận được cải thiện.

Triển vọng 2025: Chúng tôi dự báo sự tăng trưởng tiếp tục của du lịch quốc tế, đặc biệt được thúc đẩy bởi sự phục hồi của lượng khách Trung Quốc. Việc mở cửa Nhà ga T3 tại Sân bay Tân Sơn Nhất, giúp tăng thêm công suất phục vụ 20 triệu hành khách mỗi năm, mang đến cơ hội tăng trưởng đáng kể cho các hãng hàng không trong nước.

Nhờ dòng khách du lịch ổn định và khả năng sinh lời được cải thiện (do chi phí nhiên liệu đầu vào thấp hơn), chúng tôi đã điều chỉnh dự báo tăng trưởng lợi nhuận toàn ngành trong các kịch bản cơ sở, tốt nhất và xấu nhất lần lượt là 27,9%svck, 41,5%svck và 14,0% svck, tăng so với mức giảm dự kiến trước thuế quan là 20,5.

Phần lớn các doanh nghiệp trong ngành ghi nhận kết quả đáng thất vọng trong quý 1/2025. Vinamilk (VNM) báo cáo lợi nhuận giảm 29% svck, chủ yếu do sản lượng tiêu thụ yếu hơn sau khi tái cấu trúc kênh phân phối và chi phí bán hàng & quản lý (SG&A) tăng cao trong chiến dịch tái định vị thương hiệu trên diện rộng.

Tương tự, Sabeco (SAB) ghi nhận lợi nhuận giảm 20% svck, do sản lượng bán thấp hơn trong bối cảnh cạnh tranh gay gắt và việc thực thi Nghị định 168, nâng mức xử phạt với các hành vi vi phạm như uống rượu bia khi lái xe

Quan điểm doanh nghiệp về thuế quan: Thuế quan được cho là sẽ làm suy yếu niềm tin tiêu dùng và thay đổi hành vi tiêu dùng, đồng thời có thể làm tăng chi phí đầu vào như bột sữa, lon nhôm,... Tuy nhiên, hầu hết doanh nghiệp đánh giá rằng tác động là có thể kiểm soát được và chưa gây ra rủi ro nghiêm trọng trong ngắn hạn.

Triển vọng 2025: Chúng tôi duy trì quan điểm thận trọng với ngành hàng tiêu dùng thiết yếu, do mức độ bão hòa thị trường trong trường hợp của Vinamilk, cũng như rủi ro chính sách kéo dài như khả năng tăng thuế tiêu thụ đặc biệt và siết chặt quy định xử phạt khi sử dụng rượu bia đối với Sabeco. Trong kịch bản cơ sở, chúng tôi giữ nguyên dự báo tăng trưởng lợi nhuận 2025 ở mức 5,2% svck (so với mức 6,1% svck trước khi có tác động từ thuế quan). Tuy nhiên, với định giá ngành đang ở mức thấp nhất trong vòng 10 năm và dòng tiền mạnh mẽ tiếp tục được duy trì, chúng tôi cho rằng đây là cơ hội hấp dẫn cho nhà đầu tư dài hạn.

Quý 1/2025, thị trường khu công nghiệp vẫn duy trì sự ổn định trong quý 1 năm 2025, với giá thuê trung bình tăng 1-2% so với cùng kỳ năm trước. Tuy nhiên, mức tăng trưởng lợi nhuận ấn tượng 260%svck các công ty niêm yết chủ yếu được thúc đẩy bởi thu nhập tài chính (BCM +203%svck, SIP +43%svck) và ghi nhận doanh thu một lần. Đáng chú ý, KBC báo cáo lợi nhuận 783 tỷ VND trong quý 1 năm 2025 - so với khoản lỗ 86 tỷ VND trong quý 1 năm 2024 - chủ yếu từ việc cho thuê khoảng 90 ha ở Hưng Yên.

Quan điểm doanh nghiệp về thuế quan: Các doanh nghiệp nhận thấy tác động đáng kể từ thuế quan. Trong khi các nhà máy hiện tại vẫn hoạt động bình thường, các nhà đầu tư mới đang trì hoãn giải ngân, và các cuộc đàm phán đang diễn ra về việc cho thuê đất mới đang được xem xét lại khi các bên liên quan chờ đợi kết quả đàm phán thương mại giữa Việt Nam và Hoa Kỳ.

Triển vọng 2025: Trong kịch bản cơ sở, chúng tôi điều chỉnh giảm 17 điểm phần trăm dự báo tăng trưởng lợi nhuận toàn ngành năm tài chính 2025 so với dự báo trước thuế quan, xuống còn 16,3%svck. Chúng tôi hạ triển vọng từ "tích cực" xuống "trung lập" do những bất ổn đang diễn ra xung quanh tình hình thuế quan.

Kết quả hoạt động vững chắc của ngành được thúc đẩy bởi giá phốt pho vàng và phân bón urê tăng 5-6% svck. Hầu hết các công ty đều ghi nhận tăng trưởng lợi nhuận, ngoại trừ DPM, công ty này chứng kiến lợi nhuận giảm 22% so với cùng kỳ năm trước do hàng tồn kho giá cao chuyển từ quý 4 năm 2024 sang.

Triển vọng 2025: Chúng tôi nhận thấy tác động hạn chế từ thuế quan do ngành này có mức độ tiếp xúc thấp với thị trường Mỹ. Đối với Đức Giang, việc nới lỏng các hạn chế về quặng apatit - nhờ những tiến triển vững chắc trong việc đảm bảo giấy phép khai thác - dự kiến sẽ hỗ trợ cải thiện biên lợi nhuận.

Tuy nhiên, công ty có thể cần đánh giá lại kế hoạch mở rộng sang thị trường phốt pho Mỹ trong bối cảnh những bất ổn về thuế quan hiện tại. Trong khi đó, Đạm Phú Mỹ và Đạm Cà Mau có khả năng hưởng lợi từ Luật Thuế Giá trị Gia tăng năm 2024, có hiệu lực từ ngày 1 tháng 7 năm 2025 (theo luật mới này, phân bón sẽ chịu thuế VAT 5%, thay thế cho việc miễn thuế trước đây.

Về mặt kỹ thuật, các nhà sản xuất phân bón sẽ có thể khấu trừ VAT đối với các yếu tố đầu vào từ chi phí sản xuất của họ). Tuy nhiên, sự biến động của giá khí đầu vào có thể gây áp lực lên lợi nhuận của ngành. Trong kịch bản cơ sở, chúng tôi điều chỉnh giảm 16 điểm phần trăm dự báo tăng trưởng lợi nhuận toàn ngành năm tài chính 2025 so với dự báo trước thuế quan, xuống còn 8,3%svck.

Đánh giá chung toàn thị trường

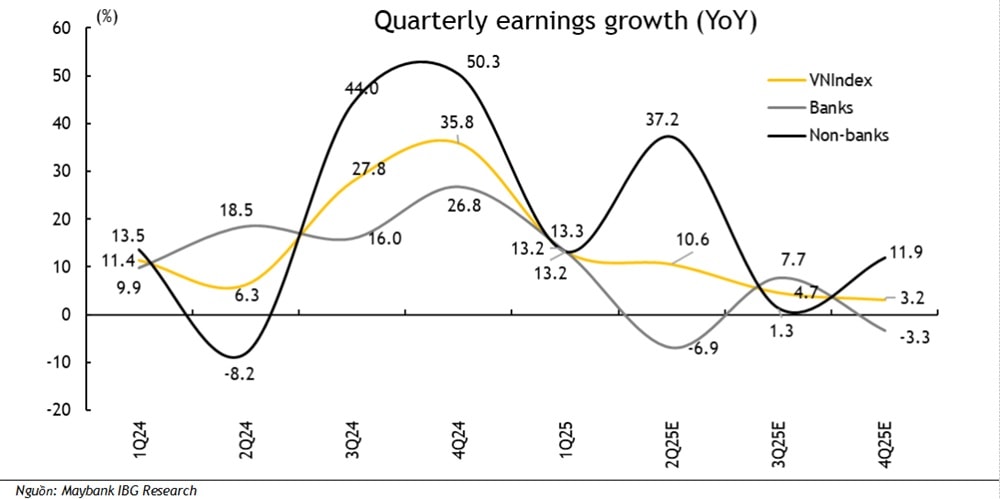

Nhìn chung, lợi nhuận doanh nghiệp trong quý 1 năm 2025 tăng 13,2% svck, phù hợp với xu hướng của các quý trước. Tuy nhiên, kết quả của từng công ty có sự khác biệt, khi các công ty dẫn đầu ngành tận dụng cơ hội để đẩy nhanh mở rộng và giành thị phần trong bối cảnh tiêu dùng trong nước ảm đạm. Trong khi đó, mặc dù các công ty định hướng xuất khẩu tiếp tục hoạt động tốt trong quý 1, nhưng những dấu hiệu ban đầu về nhu cầu suy yếu ở thị trường nước ngoài đã bắt đầu xuất hiện.

Quan điểm doanh nghiệp về thuế quan: Các doanh nghiệp chịu tác động trực tiếp trong các lĩnh vực khu công nghiệp, dệt may và thủy sản đã bày tỏ lo ngại rõ ràng về thuế quan trả đũa của Mỹ trong các kỳ họp đại hội cổ đông thường niên năm 2025 của họ. Mặc dù họ có thể hưởng lợi từ việc đẩy mạnh xuất khẩu trong ngắn hạn, nhưng có sự lo ngại lan rộng về triển vọng ảm đạm nếu mức thuế 46% đối với Việt Nam vẫn không thay đổi sau thời gian tạm dừng 90 ngày.

Những lo ngại khác bao gồm việc các công ty Trung Quốc bán phá giá công suất dư thừa và sự mất giá của VND so với USD. Trong khi đó, các lĩnh vực có mức độ tiếp xúc trực tiếp thấp hoặc không có với Mỹ - chẳng hạn như ngân hàng, bất động sản nhà ở, thép và bán lẻ - ít lo ngại hơn về tác động gián tiếp của việc tiêu dùng trong nước suy yếu. Tuy nhiên, nhiều người kỳ vọng việc chính phủ thúc đẩy cơ sở hạ tầng sẽ giúp bù đắp tác động của thuế quan Mỹ, và các công ty hàng đầu thậm chí coi tình hình này là cơ hội để giành thị phần và củng cố vị thế thống lĩnh của họ.

Triển vọng thị trường chung năm 2025: Bất chấp quyết tâm mạnh mẽ của chính phủ và các doanh nghiệp Việt Nam, sự bất ổn kinh tế vẫn ở mức cao. Trong kịch bản cơ sở, chúng tôi điều chỉnh giảm 10 điểm phần trăm dự báo tăng trưởng lợi nhuận thị trường chung năm tài chính 2025 so với dự báo trước thuế quan, xuống còn 7,8% so với cùng kỳ năm trước.