Bối cảnh thế giới tốt hơn, nhưng phục hồi kinh tế trong nước chưa thực sự đem lại nhiều kỳ vọng cho thị trường chứng khoán.

Ngoài triển vọng tích cực chung của nhóm ngành, nhà đầu tư vẫn cần đánh giá cụ thể từng doanh nghiệp và cần lưu ý chỉ tích lũy các cổ phiếu tốt khi định giá đủ tốt cho giai đoạn cuối năm.

So với các kỳ vọng cuối tháng 08, đầu tháng 09 thì tại thời điểm đầu quý 4, dữ liệu kinh tế Mỹ cho thấy kỳ vọng tốt hơn với xác suất hạ cánh mềm và khả năng suy thoái giảm đi so với các dự báo trước và FED đã chính thức giảm lãi suất. Đối với Trung Quốc, giới cầm quyền cũng tung ra nhiều chính sách mạnh mẽ hơn để hỗ trợ nền kinh tế và thị trường bất động sản nhằm đảo chiều đà giảm tăng trưởng của nền kinh tế lớn thứ 2 thế giới. Dù các căng thẳng ở Trung Đông giữa Iran và Israel có tăng lên nhưng vẫn đang trong tầm kiểm soát. Nhìn chung, tại thời điểm đầu quý 4, các diễn biến thế giới có xu hướng tốt lên và ủng hộ dòng vốn ngoại đảo chiều tìm kiếm các cơ hội các thị trường đang phát triển, trong đó có Việt Nam.

Tăng trưởng kinh tế Việt Nam trong 3 quý đầu năm được dẫn dắt bởi sản xuất công nghiệp và ngoại thương với sự đóng góp lớn bởi nhóm FDI, trong khi các cấu phần tiêu dùng và đầu tư trong nước chưa thật sự hồi phục đủ mạnh và bền vững. Điều này ảnh hưởng nhiều đến triển vọng của thị trường chứng khoán. Sự kỳ vọng cho các cấu phần nội địa phục hồi mạnh mẽ hơn trong quý 4 này sẽ đến từ việc đưa vào thực thi các luật mới liên quan thị trường bất động cùng với sự lan tỏa của hồi phục kinh tế đến tiêu dùng khi thị trường việc làm và niềm tin tiêu dùng đang được kỳ vọng tiếp tục xu hướng phục hồi.

Nhìn chung, bức tranh vĩ mô đang vẽ nên các kỳ vọng mới cho thị trường chứng khoán Việt Nam nhưng rõ ràng câu chuyện vẫn cần thêm nhiều dữ liệu để thực sự thuyết phục và tạo nên một xu hướng tăng giá cho thị trường trong trung và dài hạn. Trong bối cảnh không có rủi ro nào quá lớn và câu chuyện kỳ vọng chung chưa đủ rõ thì với tầm nhìn đến cuối năm, các nhóm ngành có câu chuyện tăng trưởng lợi nhuận quý 4 sẽ có cơ hội thu hút dòng tiền sắp tới.

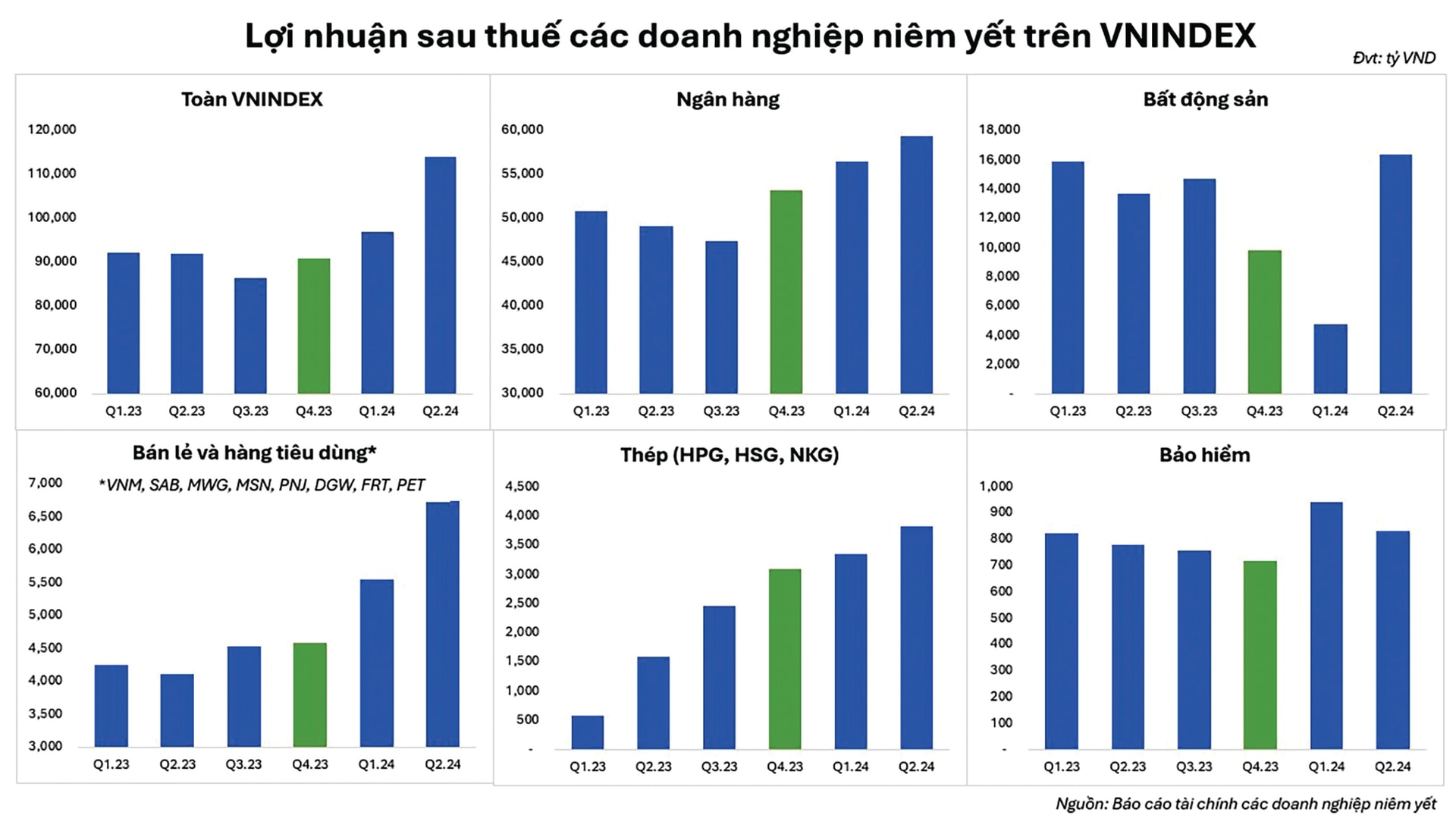

Nhóm bất động sản dự kiến sẽ là nhóm ngành có sự tăng trưởng lợi nhuận cao so với nền thấp của quý 4/2023. Trong đó, sự hồi phục mạnh sẽ chứng kiến ở VHM khi quý 4/2023 là quý ghi nhận lợi nhuận thấp kỷ lục trong các năm gần đây. Ngoài ra, nhiều doanh nghiệp bất động sản khác như KDH, PDR cũng dự kiến sẽ ghi nhận doanh thu và lợi nhuận cao trong quý 4 năm nay nhờ bàn giao, mở bán các dự án mới.

Nhóm bán lẻ và hàng tiêu dùng sẽ tiếp tục chứng khiến lợi nhuận tăng trưởng 3 con số ở nhiều doanh nghiệp. Với nhóm doanh nghiệp bán lẻ ICT đang chứng kiến sự phục hồi lợi nhuận mạnh mẽ sau khi cuộc chiến giá giữa các đại gia bán lẻ kết thúc năm 2023 và sự phục hồi mạnh mẽ này sẽ tiếp tục trong quý 4 trên nền lợi nhuận thấp (FRT, MWG, DGW). Năm 2024 cũng là năm chứng kiến sự thành công của các mô hình chuỗi bán lẻ mới bắt đầu có lợi nhuận sẽ giúp các “ông lớn” này tiếp tục duy trì tăng trưởng dài hạn và đặt biệt là con số tăng trưởng cao trong các quý 2024 trên nền lỗ hoặc lợi nhuận rất thấp của năm 2023 (MSN, MWG, FRT). Trong đó, nhóm MWG, FRT, MSN dự kiến sẽ tiếp tục chứng kiến tăng trưởng lợi nhuận sau thuế ấn tượng.

Nhóm hàng và dịch vụ công nghiệp mà đại diện là nhóm logistics sẽ chứng kiến sự tăng trưởng lợi nhuận tiếp tục trong quý 4 khi nền quý 4/2023 thấp và sự phục hồi lợi nhuận đang mạnh mẽ của nhiều doanh nghiệp trong nhóm này như GMD, PVT, HAH trong bối cảnh kinh doanh thuận lợi trong trung hạn.

Nhóm thép cũng được kỳ vọng lợi nhuận tăng trưởng tốt trong quý 4 khi giá thép thế giới đang có xu hướng phục hồi. Số liệu lợi nhuận quý 4/2023 của cả HSG và NKG đều tương đối thấp, trong khi xu hướng phục hồi lợi nhuận của HPG đang tiếp diễn do kỳ vọng kết quả kinh doanh tiếp tục ghi nhận tăng trưởng trong quý 4 với sự kỳ vọng phục hồi của tiêu thụ và phục hồi giá thép.

Hai nhóm dự kiến có lợi nhuận tiếp tục tăng trưởng ổn định là nhóm công nghệ và ngân hàng, tuy nhiên tốc độ tăng trưởng lợi nhuận trong quý 4 của nhóm ngân hàng sẽ không quá đột phá, con số tăng trưởng trung bình có thể đạt mức 10-15% so cùng kỳ. Câu chuyện quý 4 của ngành ngân hàng sẽ tập trung hơn vào sự cải thiện chất lượng tài sản.

Nhóm bảo hiểm dù có nền rất thấp trong quý 4/23 và kết quả kinh doanh đang phục hồi tốt khi nền lãi suất huy động đang tăng dần. Tuy nhiên, các thiệt hại từ cơn bão Yagi có thể ảnh hưởng mạnh vào kết quả kinh doanh của nhóm này trong quý 4/2024 và nhà đầu tư vẫn nên thận trọng khi có con số cụ thể hơn về thiệt hại.

Nhóm sản xuất lốp xe (DRC, CSM) có khả năng chứng kiến lợi nhuận suy giảm so với cùng kỳ trên nền cao khi giá cao su (nguyên liệu đầu vào) đang tăng mạnh lên mức cao nhất 5 năm.

Nhìn chung với diễn biến tiếp tục tích cực về lợi nhuận của nhóm ngân hàng, sự phục hồi mạnh của nhóm bất động sản trên nền thấp cùng kỳ, 2 nhóm đóng góp lợi nhuận tương đối lớn tiếp theo là bán lẻ và hàng tiêu dùng, thép thì bức tranh tăng trưởng lợi nhuận quý 4 của toàn thị trường khá sáng, mức tăng trưởng có thể đạt 12-15% so cùng kỳ trong kịch bản cơ sở cũng là động lực lớn cho chỉ số chung giai đoạn cuối năm.

: Đồng hành cùng nhà đầu tư")