Triển vọng cổ phiếu ngành dầu khí năm 2026 được đánh giá Khả quan đối với nhóm các doanh nghiệp Thượng nguồn nhờ nhu cầu tăng và hành lang pháp lý rộng mở.

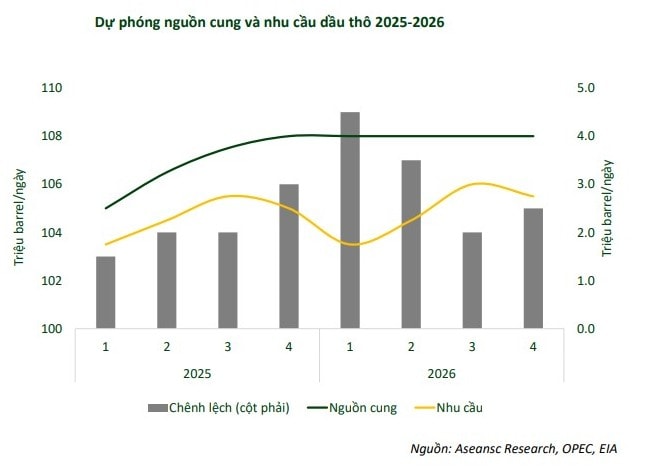

Theo Chứng khoán ASEAN (ASEANSC Research), giá dầu thô năm 2026 dự phóng sẽ biến động quanh mức 58 - 65 USD/thùng, giảm 6% so với cùng kỳ, chủ yếu do nguồn cung tăng mạnh hơn nhu cầu.

Cụ thể, về nguồn cung, OPEC+ hiện chưa phát tín hiệu cắt giảm sản lượng và tiếp tục nới lỏng dần các thỏa thuận hạn chế sản xuất. Đồng thời, sản lượng từ các nước ngoài OPEC duy trì ở mức cao kỷ lục. Theo IEA, nguồn cung dầu toàn cầu dự kiến tăng thêm trung bình 2,7 triệu thùng/ngày trong năm 2025 và 2,1 triệu thùng/ngày trong năm 2026, lên khoảng 108 triệu thùng/ngày. Trong đó, phần lớn tăng trưởng đến từ các quốc gia ngoài OPEC+. Ngoài ra nguồn cung từ Nga và Iran vẫn ổn định khi các lệnh trừng phạt không làm suy giảm đáng kể xuất khẩu dầu của hai nước này.

Về nhu cầu, mức tiêu thụ dầu toàn cầu được dự báo hồi phục chậm, tăng khoảng 0,7 triệu thùng/ngày trong 2026. Động lực tăng trưởng chủ yếu đến từ các nền kinh tế ngoài OECD, đặc biệt là Trung Quốc và Ấn Độ, trong khi nhu cầu tại nhóm OECD vẫn trầm lắng. Một yếu tố có thể hỗ trợ nhẹ cho nhu cầu là hoạt động tích trữ dầu thô của Trung Quốc trong bối cảnh giá giảm.

Đối với mảng thăm dò và khai thác, với các doanh nghiệp nổi bật như PVS và PVD (nhóm Thượng nguồn), ASEANSC Research đánh giá triển vọng tích cực từ nhu cầu tăng và hành lang pháp lý rộng mở. Khối lượng công việc và đơn giá dịch vụ là yếu tố chính tác động lên kết quả kinh doanh của các doanh nghiệp. Biến động giá dầu tác động gián tiếp đến hoạt động kinh doanh thông qua vốn đầu tư vào thăm dò và khai thác dầu khí.

Năm 2026, kỳ vọng triển vọng kinh doanh của các doanh nghiệp trong nhóm dịch vụ khai thác sẽ khả quan nhờ: Nhu cầu khu vực và nội địa đều tăng trưởng tích cực. Nhu cầu giàn khoan tại Đông Nam Á năm 2026 được hỗ trợ bởi các chương trình khoan phát triển và thăm dò mở rộng tại Malaysia, Indonesia, Thái Lan và Việt Nam. Số lượng giàn cần sử dụng ước tăng từ khoảng 33–34 đơn vị năm 2024 lên 38–40 đơn vị trong giai đoạn 2025–2026, tạo nền cầu ổn định cho toàn khu vực.

Bên cạnh đó, chính sách pháp lý hỗ trợ tăng trưởng. Tháo gỡ các nút thắt pháp lý giúp đẩy nhanh tiến độ: Các cải cách hành chính mới được kỳ vọng sẽ gỡ bỏ các vướng mắc thủ tục, rút ngắn thời gian phê duyệt và đẩy nhanh tiến độ triển khai dự án dầu khí.

Đối với mảng vận tải dầu khí, gồm PVG, PVT (nhóm Trung nguồn), ASEANSC Research cho rằng động lực chủ yếu từ chiến lược phát triển điện khí. Cụ thể, các doanh nghiệp vận tải dầu khí được kỳ vọng hưởng lợi khi nhu cầu nhập khẩu và vận chuyển LNG tăng nhanh trong giai đoạn tới. Việt Nam buộc phải mở rộng nhập khẩu LNG quy mô lớn, trong bối cảnh trữ lượng khí nội địa suy giảm, đặc biệt tại khu vực phía Nam, trong khi chính phủ ưu tiên phát triển điện khí và điện khí LNG đến năm 2030. Theo Quy hoạch điện VIII, đến năm 2030, tổng công suất điện khí LNG dự kiến đạt 22,4 GW, tương ứng nhu cầu nhập khẩu 20–22 triệu tấn LNG/năm, tăng mạnh so với hiện tại khi năm 2025 hầu như chưa có công suất LNG thương mại.

Hiện nay cảng Thị Vải là điểm nhập khẩu LNG duy nhất đang hoạt động, trong khi Cái Mép và Sơn Mỹ 1 dự kiến vận hành giai đoạn 2026–2027 và giai đoạn 3 Thị Vải sẽ nâng tổng công suất lên khoảng 10 triệu tấn/năm. Việc mở rộng các cảng LNG và chuỗi hạ tầng tiếp nhận, hóa khí sẽ kéo theo nhu cầu lớn về đội tàu chuyên dụng vận chuyển LNG, mở ra cơ hội cho các doanh nghiệp trung nguồn và vận tải dầu khí.

“Nhóm doanh nghiệp như PVT, GAS được kỳ vọng hưởng lợi trực tiếp từ sự gia tăng lưu lượng vận chuyển và nhu cầu logistics LNG, trở thành mắt xích quan trọng trong chuỗi cung ứng khí quốc gia giai đoạn 2025 – 2030, ASEANSC Research nhận định.

Bên cạnh đó, chính sách ngành điện gián tiếp hỗ trợ cho nhu cầu vận chuyển và lưu trữ dầu, khí. Việc Chính phủ liên tục hoàn thiện khung pháp lý giúp loại hình điện khí có cơ sở rõ ràng để triển khai, rút ngắn quy trình đầu tư, phát triển. Theo đó, nhu cầu vận chuyển, phân phối và lưu trữ khí được dự báo sẽ tăng đáng kể.

Ngoài ra, mảng vận tải dầu khí được kỳ vọng hưởng lợi khi sản xuất nội địa tăng và FDI giải ngân duy trì xu hướng tích cực, qua đó làm gia tăng lưu chuyển hàng hóa và nhu cầu nhiên liệu cho xây dựng–vận hành nhà máy, kéo theo sản lượng vận chuyển, tần suất cấp phát và nhu cầu tồn chứa trong chuỗi cung ứng năng lượng

Trong khi đó, nhóm phân phối và bán lẻ xăng dầu, bao gồm PLX, OIL (nhóm Hạ nguồn), sẽ được hưởng lợi từ những thay đổi trong pháp lý. Các quy định của Chính phủ tiếp tục là yếu tố then chốt chi phối biên lợi nhuận và hiệu quả kinh doanh của các doanh nghiệp bán lẻ xăng dầu, do toàn bộ chi phí định mức và lợi nhuận định mức đều được quy định trực tiếp trong các nghị định quản lý giá. Trong thực tế, các quy định về tồn trữ bắt buộc và cơ chế điều chỉnh giá bán lẻ theo chu kỳ khiến doanh nghiệp gặp độ trễ trong việc phản ánh biến động giá đầu vào, dẫn đến rủi ro biến động lợi nhuận ngắn hạn.

“Hiện nay, Bộ Công Thương đang hoàn thiện Dự thảo lần 4 của Nghị định kinh doanh xăng dầu, nhằm thay thế các Nghị định 83/2014, 95/2021 và 80/2023. Dự thảo này dự kiến trình Chính phủ phê duyệt trong giai đoạn 2025 - 2026, với nhiều điều chỉnh đáng chú ý liên quan đến cơ chế tính chi phí, chu kỳ điều chỉnh giá và yêu cầu dự trữ hàng hóa, được kỳ vọng tăng tính linh hoạt và minh bạch cho thị trường bán lẻ xăng dầu”, ASEANSC Research đánh giá.