Nhiều doanh nghiệp bất động sản đang tiếp tục đặt tham vọng tăng trưởng lợi nhuận cao trong năm nay.

Đại hội đồng cổ đông thường niên 2026 (ĐHĐCĐ) của CTCP Tập đoàn Vingroup (HOSE: VIC) là một trong những ĐH được chờ đợi.

Tại ĐHĐCĐ đã diễn ra ngày 22/4, Vingroup thông qua kế hoạch tkế hoạch kinh doanh theo kế hoạch điều chỉnh tăng các chỉ tiêu doanh thu và lợi nhuận sau thuế năm 2026. Cụ thể, doanh thu năm 2026 ở mức 485.000 tỷ đồng, tăng gần 46% so với năm trước. Đồng thời, lợi nhuận sau thuế dự kiến đạt 35.000 tỷ đồng, tương đương gấp khoảng 3 lần kết quả năm 2025.

Như vậy, so với kế hoạch công bố ngày 1/4, cổ đông đồng thuận với các chỉ tiêu đã được nâng thêm 35.000 tỷ đồng về doanh thu và 10.000 tỷ đồng về lợi nhuận.

Kế hoạch kinh doanh của Vingroup được xây dựng dựa trên kết quả hoạt động thực tế cũng như triển vọng kinh doanh của tập đoàn và các công ty thành viên trong thời gian tới. Đặc biệt, trên nền của kết quả 2025 tích cực với doanh thu hợp nhất đạt 331.800 tỷ đồng, tăng trưởng 76% so với năm 2024, lợi nhuận sau thuế đạt 11.100 tỷ đồng, vượt kế hoạch đề ra, theo HĐQT Vingroup.

Trong năm nay, Vingroup đặt nhiều mục tiêu ở các trụ cột Công nghệ - Công nghiệp (VinFast), lĩnh vực du lịch nghỉ dưỡng - vui chơi giải trí (Vinpearl - HOSE: VPL); Song song, các trụ cột mới như Hạ tầng và Năng lượng xanh được định vị là động lực tăng trưởng trong dài hạn của Vingroup. Thông qua hai sự kiện khởi công tuyến đường sắt tốc độ cao Bến Thành - Cần Giờ và Hà Nội - Quảng Ninh, VinSpeed hướng tới tiên phong trong phát triển hạ tầng hiện đại, định hình tương lai ngành công nghiệp đường sắt Việt Nam. Trong khi đó, VinEnergo tập trung vào năng lượng tái tạo, tín chỉ carbon, lưu trữ năng lượng, từng bước xây dựng hệ sinh thái năng lượng bền vững.

Đặc biệt, ở lĩnh vực bất động sản nhà ở, Vinhomes tiếp tục khẳng định vai trò tiên phong và dẫn dắt trên thị trường bất động sản khu vực với chiến lược phát triển các siêu đô thị thế hệ mới gắn với tiêu chuẩn ESG bền vững, hệ thống hạ tầng giao thông hiện đại, kết nối thuận tiện và hạ tầng tiện ích đẳng cấp, đáp ứng nhu cầu thực của thị trường.

Chuỗi đại đô thị, siêu đô thị Vinhomes nằm tại các cực tăng trưởng tiềm năng ở TP HCM, Đà Nẵng, Quảng Ninh… không chỉ là đòn bẩy quan trọng để thúc đẩy đô thị hóa bền vững, thu hút dòng cư dân dịch chuyển đến những trung tâm mới, mà còn tạo dư địa tăng trưởng mạnh mẽ cho công ty trong trung và dài hạn.

Trước đó, ngày 21/4, ĐHĐCĐ của CTCP Vinhomes (HOSE: VHM) đã diễn ra, thông qua mục tiêu bứt phá trong năm 2026 với các chỉ tiêu kỷ lục: doanh thu dự kiến đạt 285.000 tỷ đồng, lợi nhuận sau thuế ước đạt 60.000 tỷ đồng, giữ vững vị thế dẫn đầu tại thị trường Việt Nam và từng bước mở rộng sự hiện diện trên thị trường toàn cầu.

Tại ĐH này, HĐQT của Vinhomes, cho biết: Dự kiến doanh số pre-sales năm 2026 đạt khoảng 300.000 - 350.000 tỷ đồng, tăng khoảng 46 - 65% so với năm trước. Các dự án đóng góp chính gồm Cần Giờ, Hải Vân Bay, Hậu Nghĩa, Dương Kinh, Ocean Park 2-3, và kỳ vọng sắp tới là Hạ Long Xanh, Khu đô thị Đại học TP HCM.

Về kế hoạch lợi nhuận 2026, khoảng 30-40% sẽ đến từ doanh số đã bán tại thời điểm cuối năm 2025 nhưng chưa ghi nhận, chủ yếu từ các dự án đã bán rất mạnh như Đan Phượng, Dương Kinh, Vũ Yên, Ocean Park 2-3. Ngoài ra, công ty cũng đang trong quá trình đàm phán một số giao dịch bán buôn, bao gồm cả dự án mới.

Kết quả kinh doanh quý I của VHM theo HĐQT chưa công bố chính thức, nhưng ước tính doanh số bán hàng quý I ước đạt khoảng 70.000 - 80.000 tỷ đồng. Riêng dự án Hải Vân Bay được mở bán từ cuối tháng 3/2026, ghi nhận kết quả tương đối tốt, với 1.300 - 1.400 hợp đồng đặt cọc, tỷ lệ hấp thụ đạt khoảng 80 - 90% lượng hàng mở bán...

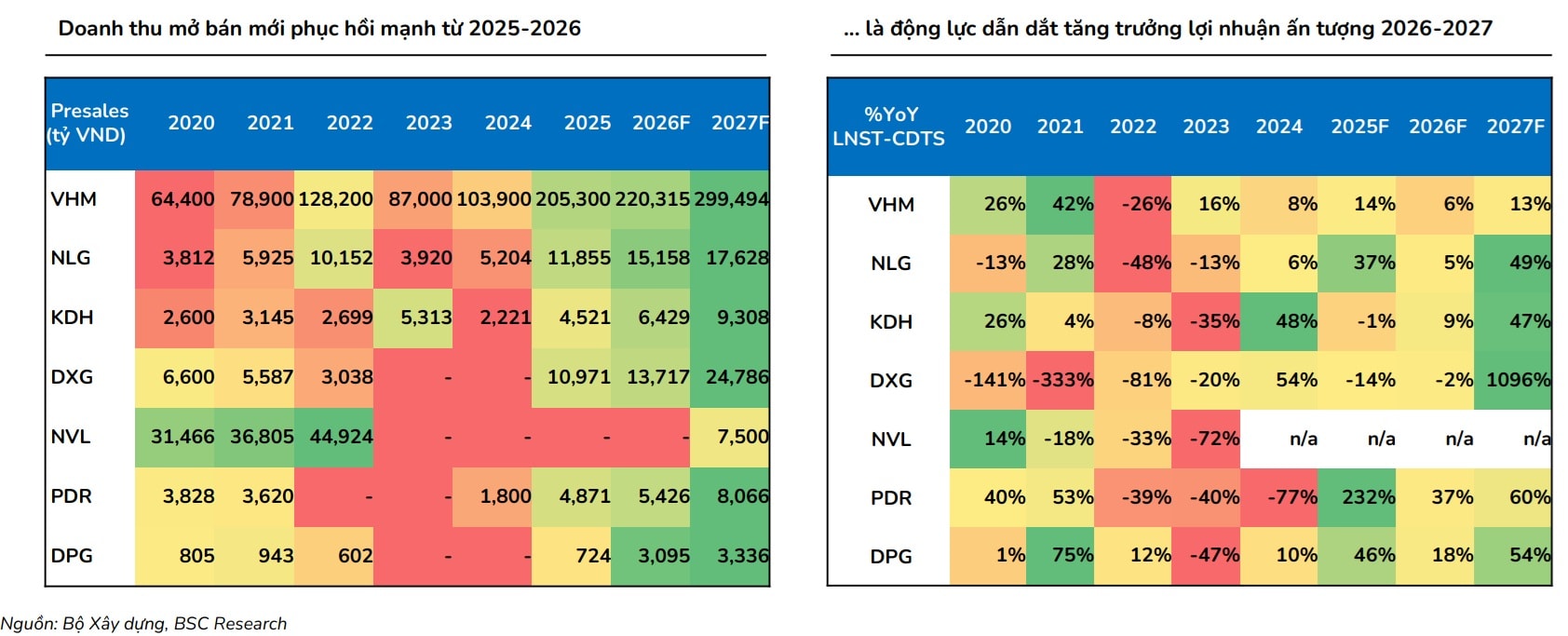

Ngoài VIC, VHM với vị thế dẫn đầu trong nền kinh tế và trên thị trường, trong đó, quy mô doanh thu của VHM theo tính toán của các công ty chứng khoán, có thể chiếm tới khoảng 80% tổng doanh thu của các doanh nghiệp ngành bất động sản (nhà ở) đang niêm yết trên sàn chứng khoán; theo BSC nhận định, trong năm nay lợi nhuận của các doanh nghiệp bất động sản có thể phục hồi ấn tượng.

Cụ thể theo BSC, nhờ có lượng backlog lớn và tình hình tài chính đã cải thiện sau giai đoạn tái cấu trúc, các doanh nghiệp bất động sản đang có sự chủ động hơn trong kế hoạch triển khai dự án và duy trì xu hướng “thanh lọc thị trường" qua các thương vụ M&A.

Động lực vững chắc từ doanh số mở bán 2025-2026 vẫn sẽ dẫn dắt lợi nhuận toàn ngành tăng trưởng.

BSC dự báo lợi nhuận sau thuế - cổ đông thiểu số năm 2026/2027 của toàn ngành đạt lần lượt 46.339 tỷ VND (+2,3% YoY)/55.951 tỷ VND (+20,7% YoY), hoặc 2.817 tỷ VND (+12,8% YoY)/ 6.590 tỷ VND (+133,9% YoY) nếu loại trừ đóng góp của VHM.

Theo các chuyên gia BSC phân tích, xét tác động lãi suất, thì lãi suất thấp luôn kích hoạt nhu cầu đầu tư và đầu cơ, đẩy giá nhà tăng cao ~15-25% YoY. Lãi suất hiện tại vẫn tương đương so với chu kỳ trước. Sự đánh đổi giữa lãi suất vay và giá nhà theo đó khá rõ.

Thông qua bảng phân tích độ nhạy với giả định bao gồm: giá nhà trung bình ở thời điểm sắp tới (theo kế hoạch mở bán của các doanh nghiệp), thời hạn khoản vay 25 năm, biến số bao gồm: thu nhập hộ gia đình tối thiểu 50 triệu VND/tháng – mức không thể tiếp cận NOXH, giá trị khoản vay so với giá trị căn nhà và lãi suất, các chuyên gia cho rằng khoản chi phí tiền nhà hàng tháng ở mức khoảng 30-40% thu nhập là một mức an toàn và 50% là mức tối đa có thể chấp nhận được. Qua đó, BSC đánh giá khả năng chi trả của các hộ gia đình tiêu chuẩn (nhu cầu thực) vẫn đáp ứng được trong bối cảnh lãi suất vay mua nhà 10-10.5% và giá nhà trung bình ~80 triệu VND/m2.

Bên cạnh đó, nút thắt pháp lý không còn là rào cản khi đã và đang dần được tháo gỡ, hỗ trợ nguồn cung dự án. Mặc dù tâm lý của người mua nhà có phần tiêu cực trong quý IV/2025-quý I/2026, tuy nhiên lượng giao dịch nhà ở vẫn duy trì tốc độ tăng trưởng tốt +35% YoY, +11% QoQ. Lượng hàng tồn kho đạt kỷ lục chủ yếu được dẫn dắt bởi số lượng sản phẩm được cấp phép và số lượng sản phẩm đủ điều kiện mua bán được phê duyệt trong quý IV/2026, BSC nhận định.

Với triển vọng phục hồi lợi nhuận về mức nền cao, các chuyên gia định giá cổ phiếu ngành bất động sản hiện đang về mức hấp dẫn, sau khi đã trải qua đợt điều chỉnh mạnh trong quý IV/2025 - quý I/2026 với mức chiết khấu so với đỉnh dao động từ 30-50% so với đỉnh được thiết lập vào tháng 10/2025, tiêu biểu bao gồm DXG -39,3%, PDR -38,6%, NLG 34,6%, TCH-32,2%, KDH -30,5%.

"Hiện tại, ngành BĐS đang giao dịch tại P/B trung = 1.3x – thấp hơn mức P/B trung bình 1.5x trong cả chu kỳ trước (2013-2022), và cũng là mức định giá cận dưới trong giai đoạn tăng trưởng lợi nhuận mạnh của chu kỳ trước 2017-2019. Do đó, chúng tôi tin rằng cấu trúc dịch chuyển lành mạnh của thị trường trong chu kỳ mới được khẳng định bởi triển vọng lợi nhuận rõ ràng và định giá hấp dẫn hiện tại là những yếu tố dẫn dắt giúp ngành được tái định giá tích cực trong thời gian tới", theo BSC.

Riêng với bộ đôi VIC - VHM, những cổ phiếu đậm sắc tím không chỉ trong giai đoạn ĐHĐCĐ đang diễn ra, với triển vọng tăng trưởng kinh doanh đột phá và phương án phân phối lợi nhuận hấp dẫn, được nhìn nhận sẽ tiếp tục là bệ phóng cho triển vọng giá cổ phiếu. Đơn cử tại ĐH vừa qua, cổ đông VHM đã thông qua kế hoạch chia cổ tức với tổng tỷ lệ 160%, bao gồm 60% bằng tiền mặt (6.000 đồng/cp, tương đương với tỷ lệ chi trả cổ tức là 59% và lợi suất cổ tức là 4%) và 100% bằng cổ phiếu (tỷ lệ 1:1). Kế hoạch cổ tức dự kiến sẽ được thực hiện trong vòng 6 tháng kể từ thời điểm phê duyệt.

Đây là kế hoạch chia cổ tức linh hoạt, mức hấp dẫn và đặc biệt phù hợp với "điểm rơi" kỳ vọng cổ phiếu đón dòng vốn ngoại. HĐQT VHM cho biết trong phương án phân phối lợi nhuận, đối với lại cổ tức bằng cổ phiếu, đây là hoạt động tái cấu trúc vốn chủ sở hữu, không phát sinh dòng tiền ra. Việc phát hành cổ phiếu góp phần tăng quy mô vốn điều lệ và cải thiện thanh khoản, mở khả năng tiếp cận cho các nhà đầu tư trên thị trường.

Trong 6 tháng tới, theo dự báo, các cổ phiếu có quy mô vốn hóa, thanh khoản lớn, đáp ứng các tiêu chí của dòng vốn ngoại có thể được quỹ chủ động có xu hướng giải ngân sớm để đón đầu quá trình nâng hạng, còn các quỹ thụ động sẽ phân bổ vốn sau khi Việt Nam chính thức được đưa vào rổ chỉ số..., Các cổ phiếu như vậy ước tính sẽ chiếm tỷ trọng lớn trong tổng dòng tiền dự kiến giải ngân giai đoạn đầu gần 1,7 tỷ USD. Hiện cùng với HPG, MSN, VNM và một số cổ phiếu, VHM và VIC đang dẫn đầu thị trường về tỷ trọng dòng vốn quỹ có khả năng giải ngân theo rổ chỉ số FTSE.