Tỷ giá đã bắt đầu “hạ nhiệt” từ đầu tháng 6/2024, sau hàng loạt biện pháp can thiệp mạnh của Ngân hàng Nhà nước (NHNN).

>>>Chính sách tiền tệ đang đảo chiều?

Mặc dù vậy, vẫn còn những biến số cho câu chuyện tỷ giá nửa cuối năm 2024.

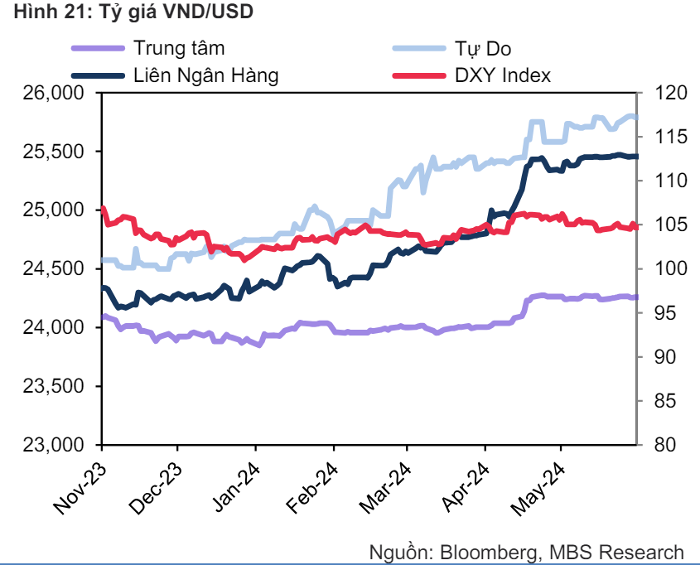

Tỷ giá VND/USD đã bắt đầu có dấu hiệu “hạ nhiệt” từ đầu tháng 6/2024.

Với các biện pháp can thiệp của NHNN gồm bán hơn 4 tỷ USD dự trữ ngoại hối để tăng cung; nâng lãi suất trên thị trường mở và nâng lãi suất liên ngân hàng qua phát hành tín phiếu, cho vay cầm cố giấy tờ có giá, điều tiết bơm - hút, giảm khoảng cách chênh lệch lãi suất VND-USD…, tỷ giá kể từ đầu tháng 6 đã có tín hiệu “hạ nhiệt”.

Tỷ giá trung tâm do NHNN công bố áp dụng tại ngày 12/6 chỉ còn 24.254 VND/USD; giao dịch tỷ giá bán ra tại Vietcombank tiếp tục niêm yết tại 25.466 VND/USD, tiếp tục dao động trong vùng giá 25.452 - 25.466 VND/USD kể từ ngày 7/6 (tăng nhẹ so với tuần đầu tháng 6). Theo đó, VND mất giá trong biên độ 4,3 - 4,6% tính từ đầu năm nay.

Các yếu tố thuận cho tỷ giá là cùng với hiệu quả từ chính sách can thiệp của NHNN, thị trường vàng hiện tạm thời có dấu hiệu bình ổn, bớt tác động lên tỷ giá và kỳ vọng lạm phát tương lai.

>>>Ngân hàng Nhà nước liệu có thay đổi lập trường chính sách tiền tệ?

“Mặc dù FED giữ nguyên lãi suất trong tuần này, song các kỳ vọng FED sẽ có 2 đợt hạ lãi suất vào tháng 9 và tháng 12 cũng tăng mạnh, thay vì chỉ 1 lần trước đó. Đối với các nền kinh tế Đông Nam Á, trong đó có Việt Nam, sự ít lệ thuộc chính sách lãi suất vào các quyết định của FED đã thể hiện rõ trong những năm gần đây” ông Enrico Tanuwidjaja, chuyên gia kinh tế ASEAN tại UOB, nhấn mạnh.

Với Việt Nam, phải nói thêm rằng, việc “dũng cảm” ngược cơn gió quyết định hạ lãi suất - nới lỏng tiền tệ từ tháng 3/2023 trong khi FED tăng mạnh lãi suất, đã cho thấy nỗ lực “tự chủ” chính sách lãi suất của NHNN. Song do VND vẫn neo định giá vào USD, cùng với đó, nền kinh tế có độ mở rộng, nên chính sách của FED vẫn sẽ tác động đến các dòng vốn đầu tư ở Việt Nam và ảnh hưởng đáng kể đến tỷ giá.

Dù vậy, bối cảnh vĩ mô lại đã và đang xuất hiện những biến số mới. Trong khi ECB và BoC đã chính thức điều chỉnh hạ lãi suất chủ chốt, khẳng định “cơn sốt” lạm phát đã được đẩy lùi, thì với kinh tế Mỹ, mặc dù chỉ số CPI đang được giới đầu tư kỳ vọng tiếp tục thuận chiều theo lộ trình giảm dần về gần mục tiêu 2% (tuy còn xa), song giá cước vận tải đang tăng đột biến rất có thể lại thay đổi mọi thứ.

Thống kê của Cục Hàng hải Việt Nam ghi nhận tính từ đầu tháng 6/2024, giá vận chuyển hàng hoá container bằng đường biển đi các nước châu Âu, Mỹ đang có xu hướng tăng mạnh. Chỉ số container thế giới tăng 12% lên 4.716 USD/container 40 feet trong 1 tuần qua. Chỉ số container thế giới của Drewry (WCI) tăng 12% lên 4.716 USD/container 40 feet từ ngày 30/5 tới ngày 6/6 và tăng 181% so với cùng kỳ năm ngoái.

Chi phí vận tải biển tăng vọt là tín hiệu báo trước sự gia tăng lạm phát trên toàn cầu trong đại dịch Covid-19. Và khi chi phí vận tải biển giảm, cũng là sự báo hiệu của lạm phát qua đỉnh. Nay sự trở lại của giá cước vận tải tăng đột biến, với căng thẳng được cho còn hơn cả trong đại dịch Covid-19, khiến lo ngại lạm phát giá cước sẽ đẩy giá hàng hóa leo thang.

Một chuyên gia cho rằng đây là yếu tố cần theo dõi bởi nó sẽ không chỉ tác động đến CPI, mà đến còn đến quyết định chi tiêu - thể hiện qua PCE - chỉ số giá chi tiêu tiêu dùng cá nhân phản ánh cả những thay đổi trong hành vi của người tiêu dùng, một thước đo lạm phát ưa thích của FED.

Bên cạnh đó, giá vàng cũng là một ẩn số trong dự báo nửa cuối năm 2024. Nếu giá vàng thực tăng lên 2.500- 3.000 USD/oz như một số định chế dự báo, sẽ khiến “dư địa” hạ tỷ giá VND/USD hẹp đi.

Dù vậy, với kỳ vọng NHNN sẽ tiếp tục giữ vững định hướng chính sách điều hành tiền tệ linh hoạt, trên nền tảng xuất khẩu tích cực, FDI tiếp tục tăng trưởng, kiều hối ổn định, cán cân thanh toán (BOF) tiếp tục thặng dư… các chuyên gia cho rằng tỷ giá sẽ ổn định (nhưng không cố định) và có thể nằm trong biên độ mất giá theo kiểm soát của NHNN (dưới 5%).

Ông Jang Young Jin- Giám đốc bộ phận Nguồn vốn và Giao dịch toàn cầu- Ngân hàng Shinhan Việt Nam nhận định, trong 5 tháng đầu 2024, dù xuất siêu khoảng 8 tỷ USD, nhưng tỷ giá vẫn chịu áp lực do thặng dư chủ yếu đến từ khu vực FDI, trong khi khu vực trong nước vẫn nhập siêu khoảng 10 tỷ USD. Tỷ giá VND/USD hiện tại đang bị ảnh hưởng trong ngắn hạn bởi ba yếu tố chính: sức mạnh liên tục của đồng USD trên toàn cầu, chu kỳ nhập khẩu nguyên liệu thô và chu kỳ chuyển lợi nhuận về nước của các công ty nước ngoài.

“Tỷ giá được dự báo sẽ đạt đỉnh vào đầu quý III/2024 và giảm sau đó, do đồng USD hạ nhiệt cùng với việc FED có thể xem xét lại việc duy trì chính sách lãi suất cao khi lạm phát giảm bớt. Ngoài ra, thị trường ngoại hối sẽ được hỗ trợ bởi dòng vốn từ xuất khẩu, FDI và sự phục hồi kinh tế vào cuối năm”, ông Yang Young Jin khẳng định.

Có thể bạn quan tâm

Việt Nam sẽ tiếp tục bớt áp lực tỷ giá

13:32, 09/06/2024

Ưu tiên tỷ giá hay lãi suất?

03:40, 31/05/2024

Lãi suất liên ngân hàng vượt trần, áp lực tỷ giá ra sao?

05:05, 29/05/2024