Mặc dù tăng trưởng tín dụng trong 2 tháng đầu năm 2024 âm 1%, song tín dụng năm nay vẫn được dự báo khả quan, bao gồm đóng góp từ tín dụng tiêu dùng.

>>>Cần có trần lãi suất vay tiêu dùng và sàn giao dịch nợ xấu tiêu dùng

So với các năm trước, “nhịp độ” này không bất ngờ và bất thường, song vẫn phản ánh nhu cầu vay yếu trong nền kinh tế.

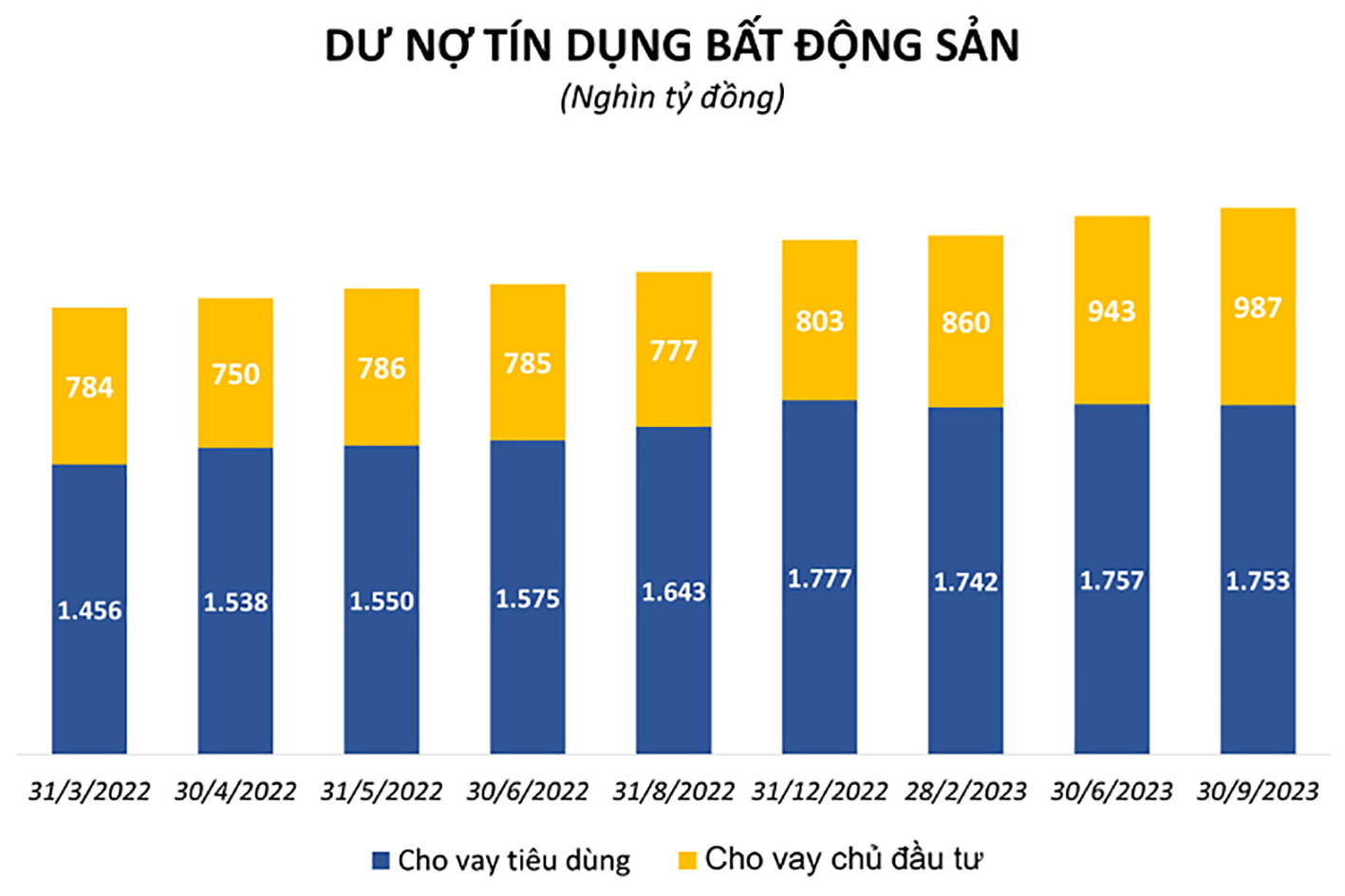

Dư nợ cho vay tiêu dùng và cho vay chủ đầu tư. (Nguồn: SBV, H.L tổng hợp).

Nhu cầu vay yếu có nhiều nguyên nhân, trong đó có cả sự chậm lại của nhu cầu vay tiêu dùng - mảng chiếm 20% tổng dư nợ tín dụng của hệ thống.

Trong mảng này, như Thống đốc NHNN Nguyễn Thị Hồng đã chia sẻ vào năm 2023, có sự chậm lại của vay tiêu dùng bất động sản (BĐS) dẫn đến nhu cầu vay tiêu dùng vẫn yếu. Cụ thể năm 2023, tín dụng BĐS tăng 6,75%, trong đó cho vay tiêu dùng BĐS giảm 0,7%, nhưng cho vay kinh doanh BĐS tăng tới 22%.

Tuy vậy, dư nợ tín dụng cho lĩnh vực BĐS cuối năm 2023 ước khoảng 2,75 triệu tỷ đồng, thì vốn tín dụng đang nằm ở dư nợ kinh doanh BĐS chỉ hơn 1 triệu tỷ đồng.

Theo đó, xét trên tổng dư nợ cho vay BĐS chiếm 1/5 tổng tín dụng của nền kinh tế, thì cho vay mua nhà, sửa nhà chiếm 2/3. Vì vậy, một trong những “chìa khóa” được chỉ ra sẽ “kích” tín dụng tiêu dùng tăng, là phục hồi tín dụng tiêu dùng BĐS, qua đó góp phần thúc đẩy tăng trưởng tín dụng chung.

>>>Nhiều TCTD cắt giảm cho vay tiêu dùng, tránh nợ xấu phát sinh

TS. Cấn Văn Lực - Thành viên Hội đồng Tư vấn chính sách tài chính tiền tệ quốc gia, cho rằng trong năm 2024, với mặt bằng lãi suất đang giảm như hiện nay thì tín dụng mua nhà, sửa nhà sẽ phục hồi trở lại.

Mặt bằng lãi suất đang giảm như hiện nay thì tín dụng mua nhà, sửa nhà sẽ phục hồi trở lại. (Ảnh minh họa. Nguồn: MSB)

Điều quan trọng nhất là không chỉ vấn đề về giá vốn vay đã rẻ hơn, mà kỳ vọng thu nhập khả dụng tăng lên đảm bảo khả năng trả nợ sẽ là yếu tố kích thích người dân “xuống tiền”.

Khi hoạt động sản xuất, kinh doanh của các doanh nghiệp phục hồi, các biến số vĩ mô ổn định, thị trường chứng khoán và BĐS cũng đang có dấu hiệu phục hồi, thu nhập đi cùng niềm tin của người dân mới giúp các chuyển động tiêu dùng tăng lên - điều mà mọi chính sách nới lỏng và kích thích cầu tiêu dùng hướng đến nhưng không thể kích hoạt trực tiếp.

Dù chiếm 1/5 nhưng dư nợ tín dụng tiêu dùng của Việt Nam vẫn được xem là thấp so với nhiều quốc gia cùng khu vực. Bên cạnh đó, tỷ trọng cho vay BĐS nói chung bao gồm đầu tư kinh doanh và tiêu dùng/tổng dư nợ của nền kinh tế Việt Nam, theo ông Quản Trọng Thành – Giám đốc Khối Nghiên cứu Phân tích MSVN - vẫn còn thấp. Dư địa còn và có thể tăng trưởng thêm là điều kiện quan trọng để các ngân hàng thương mại dù thận trọng về mặt chất lượng tín dụng, vẫn có thể nới cho vay, đặc biệt là với tiêu dùng BĐS.

Có thể bạn quan tâm

Đòn bẩy tín dụng bất động sản

01:50, 15/03/2024

Thách thức tín dụng đối với bất động sản

15:32, 14/03/2024

Doanh nghiệp địa ốc mong được tiếp cận vốn tín dụng với chi phí thấp hơn

12:53, 14/03/2024

Đề xuất không giảm hạn mức tín dụng để "cứu" ngành sợi

11:46, 14/03/2024