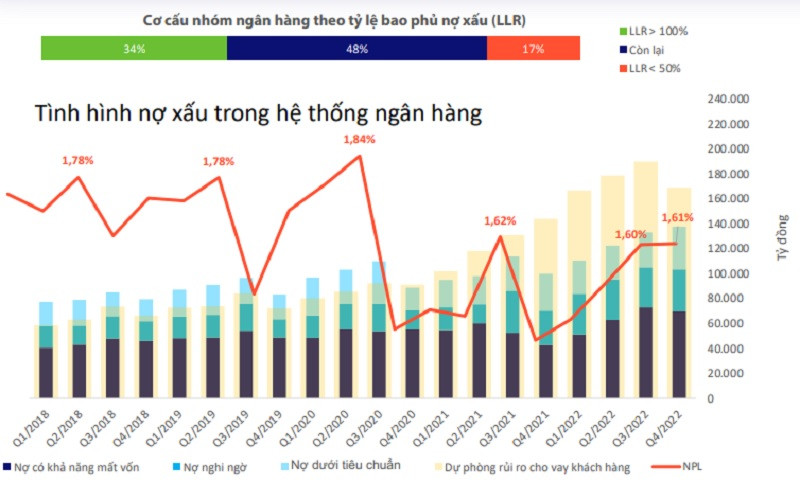

Đà tăng của nợ xấu đã chậm lại trong quý 4/2022, khi tỷ lệ nợ xấu trong hệ thống gần như đi ngang và chỉ nhích nhẹ, cho thấy những nỗ lực kiểm soát nợ xấu của các ngân hàng đang có hiệu quả.

>>Sức ép xử lý nợ xấu đang ngày càng căng thêm

2022 là một năm đột phá của toàn ngành ngân hàng, Báo cáo phân tích về kết quả kinh doanh quý IV/2022 do Công ty WiGroup thực hiện, nhận định về ngành "huyết mạch" của nền kinh tế năm qua. Tuy nhiên, trong bối cảnh mà những yếu tố tiêu cực của nền kinh tế đang dần phản ánh vào lợi nhuận của doanh nghiệp trong quý 4/2022 và lợi nhuận sau thuế của toàn thị trường suy giảm tới 30%, thì quý IV/2022 của ngành ngân hàng cũng không hoàn toàn êm ả, với tăng trưởng riêng trong quý được gọi tên là "yếu ớt".

Nhóm ngân hàng TMCP Nhà nước lợi thế hút CASA, thêm chính sách hỗ trợ LDR, và đang có tỷ lệ bao phủ nợ xấu cao (trừ Agribank)... được dự báo sẽ hỗ trợ cho tăng trưởng ngành trong 2023

Trong quý 4/2022, lợi nhuận ngành ngân hàng (xét trên 29 nhà băng đang được giao dịch trên 3 sàn) đạt gần 43 nghìn tỷ, tăng trưởng 17,9% so với cùng kỳ. Bóc tách cơ cấu lợi nhuận theo từng nhóm, có thể nhận ra động lực tăng trưởng của cả ngành trong các tháng cuối năm đến chủ yếu từ các NHTM Nhà nước với mức tăng trưởng 57,3% so với năm ngoái và nhóm ngân hàng duy nhất tăng trưởng lợi nhuận so với quý liền kề (+25%). Trong khi đó, lợi nhuận của nhóm NHTM lớn giảm 14,5% dưới áp lực của việc chi phí lãi gia tăng đột biến do việc tiếp cận nguồn vốn giá rẻ không còn dễ dàng như giai đoạn trước.

"Nhìn chung, 2022 là một năm đột phá của toàn ngành ngân hàng nhưng đây cũng sẽ là một áp lực lớn cho tăng trưởng trong năm 2023 khi mà những dấu hiệu suy yếu dần xuất hiện vào cuối năm", nhóm Research WiGroup cho biết.

Một yếu tố đáng chú ý trong câu chuyện ngân hàng quý IV, cũng như năm qua, là ngoài tỷ lệ CASA giảm ở hầu hết các NHTM và lợi thế thu hút vốn rẻ đang thuộc về nhóm NHTM Nhà nước, thì chi phí vốn của các ngân hàng đã tăng lên hay được phân bổ ra sao? Báo cáo của WiGroup thống kê, trong quý, hoạt động cho vay của toàn ngành tăng trưởng 3,4% so với quý trước trong các tháng cuối năm, sau khi NHNN nới room tín dụng cho một số các ngân hàng.

>> Thanh khoản sẽ tốt hơn vào những tháng cuối năm 2023

>>Trái phiếu doanh nghiệp và rủi ro của các ngân hàng

Dù vậy, nếu so với cùng kỳ các năm trước thì mức tăng khoản mục cho vay khách hàng vẫn tương đối thấp, do dư địa cho vay không còn nhiều vì phần lớn tín dụng đã được hấp thụ trong 6 tháng đầu năm và hầu hết gần 70% các khoản vay mới là các khoản vay ngắn hạn.

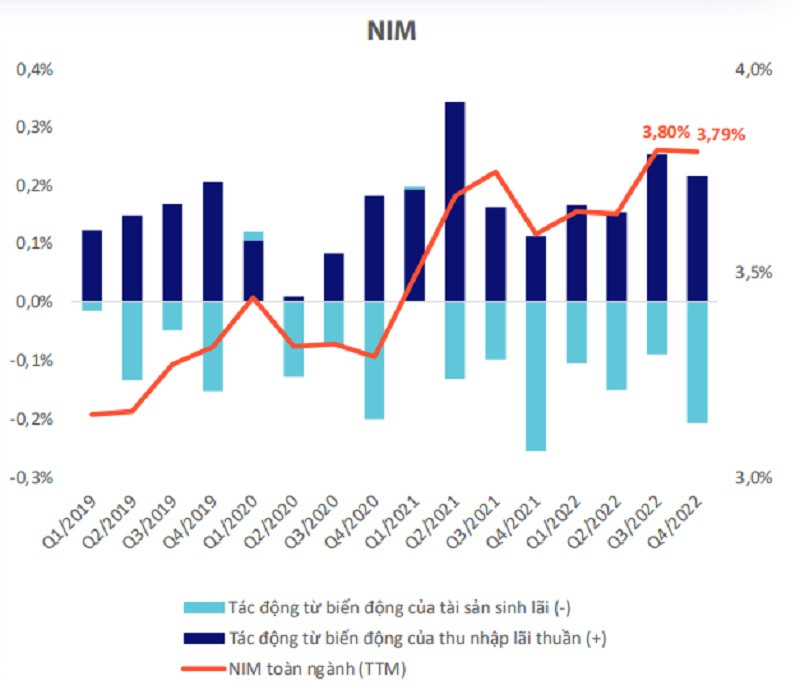

Dữ liệu cũng phản ánh NIM của ngành ngân hàng gần như đi ngang trong quý 4/2022, cho thấy mức tăng của chi phí vốn vẫn đang được chuyển giao cho khách hàng có nhu cầu đi vay. WiGroup nhận định dù vậy, trong năm 2023, NIM của ngành nhiều khả năng sẽ bị thu hẹp đáng kể để các ngân hàng triển khai các gói hỗ trợ về vốn cho nền kinh tế và tăng trích lập dự phòng trong bối cảnh nợ xấu gia tăng.

Đáng chú ý thêm và có vẻ khá tích cực khi đà tăng của nợ xấu đã chậm lại trong quý 4/2022, khi tỷ lệ nợ xấu trong hệ thống gần như đi ngang và chỉ nhích nhẹ lên mức 1,61%, cho thấy những nỗ lực kiểm soát nợ xấu của các ngân hàng đang có hiệu quả. (Công bố của NHNN tại cuối 2022 ghi nhận tỷ lệ nợ xấu toàn hệ thống bao gồm tất cả các ngân hàng dưới sàn chứng khoán là 1,92% - BT).

Tuy nhiên, theo báo cáo dự phòng cho vay khách hàng đã giảm 11% so với quý trước. Mức giảm phân bố tập trung chính tại các NHTM Nhà nước với quy mô khoảng 25,7 nghìn tỷ (-22% QoQ), chủ yếu được dùng để xử lý các nhóm nợ xấu, đặc biệt là nhóm nợ cấp 5, tiêu biểu như tại các ngân hàng BID và CTG.

Trừ nhóm ngân hàng dự phòng rủi ro lớn hơn 100% gần như không đổi thì tỷ lệ các ngân hàng có LLR < 50% trong cơ cấu đã tăng gần 2,5 lần so với cuối năm ngoái, chiếm 17%. Điều này cho thấy số lượng các ngân hàng dễ bị tổn thương bởi nợ xấu đang tăng lên. Đây sẽ là nhóm vào diện rủi ro trong năm sau khi tình hình vĩ mô trở nên kém tích cực.

Có thể gọi tên một số ngân hàng có LLR thấp như VietBank, BaoVietBank, PGBank, NCB, SaigonBank... và hầu như các ngân hàng trong nhóm có tỷ lệ bao phủ nợ xấu đáng ngại, cũng có tỷ lệ nợ xấu cao hơn; và một phần trong nhóm chưa được giao dịch trên các sàn chứng khoán.

Theo WiGroup cho biết, trong những tháng cuối năm, căng thẳng thanh khoản tại nhóm NHTM lớn và NHTM Nhà nước đã hạ nhiệt trong các tháng cuối năm. Cụ thể, tỷ lệ huy động tại các ngân hàng này đã tăng cao trở lại trong quý 4, vượt tăng trưởng cho vay khoảng 2-3%. Tuy nhiên, đối với nhóm các ngân hàng vừa và nhỏ còn lại thì nhu cầu vốn huy động để đảm bảo an toàn cho vay vẫn còn tương đối lớn, thể hiện qua việc tỷ lệ LDR có xu hướng tiếp tục phá đỉnh trong quý 4, đạt mức 79%.

"Trong giai đoạn sắp tới, với việc áp dụng Thông tư 26/2022, thanh khoản toàn hệ thống được dự báo sẽ được cải thiện tích cực, đặc biệt là đối với nhóm các NHTM Nhà nước – nơi tập trung tiền gửi KBNN. Theo cách ghi nhận mới, tỷ lệ LDR tại các ngân hàng trên sẽ về mức quanh 81% tạo dư địa cho việc mở rộng cho vay trong năm 2023 và giảm áp lực lên lãi suất", nhóm Research WiGroup đánh giá.

Trước đó, trong tọa đàm do Diễn đàn Doanh nghiệp tổ chức diễn ra vào cuối năm 2022, ông Trần Ngọc Báu - CEO WiGroup nhận định trong năm 2022, đã diễn ra tình trạng căng thẳng thanh khoản trong hệ thống ngân hàng, với các nguyên nhân chênh lệch tín dụng và huy động, do lãi suất tăng và việc siết quá mạnh trái phiếu doanh nghiệp gây đổ vỡ niềm tin.

Ông cũng nêu dự báo là trong 2023, khi lạm phát toàn cầu giảm nhanh, lạm phát Việt Nam lại được dự báo sẽ cao trong năm 2023. "Chúng tôi cho rằng lạm phát sẽ cao những tháng đầu năm nhưng giảm dần, khó khăn cũng sẽ qua, thanh khoản sẽ tốt hơn ở những tháng cuối năm, là "ánh sáng cuối đường hầm” của một năm 2023 nhiều khó khăn", CEO WiGroup chia sẻ.

Những chia sẻ của vị CEO gần như đã khá tương ứng với những diễn biến của vĩ mô toàn cầu và bức tranh kinh tế Việt Nam trong tháng gần khi lạm phát của Mỹ, Châu Âu và nhiều quốc gia đã có tín hiệu hạ nhiệt. Đặc biệt, dù chưa thể là tín hiệu cho kỳ vọng giảm lạm phát dài hạn nhưng chỉ số CPI tháng 1 của Mỹ chốt tại 6,4%, là một chỉ tiêu khá khả quan trong bối cảnh tỷ lệ thấp nghiệp của Mỹ giảm thấp, cho phép Fed có thể cân nhắc về khả năng giảm mức tăng lãi suất vào tháng 3 tới đây; qua đó, cũng giảm áp lực lên tỷ giá và lãi suất của Việt Nam.

Với dữ liệu nền quý IV/2022, nhóm WiGroup đánh giá: Cổ phiếu nhóm ngành ngân hàng đang có mức định giá chung không còn quá hấp dẫn như giai đoạn trước. Cụ thể, P/B của ngành ngân hàng tính đến thời điểm ngày 13/2/2023 đã đạt 1,51 lần, tiệm cận với vùng trung bình 10 năm.

Những lưu ý ở 2023 với nhóm ngành "huyết mạch" này là: Với việc lãi suất duy trì ở mức cao trong điều kiện kinh tế suy yếu sẽ đặt ra nhiều vấn đề trong việc cho vay mới và kiểm soát nợ xấu toàn hệ thống. Bên cạnh đó, bức tranh lợi nhuận của ngành ngân hàng sẽ tiếp tục có sự phân hóa mạnh mẽ giữa các nhóm NHTM; và nhóm các NHTM Nhà nước vẫn là điểm tựa vững chắc cho tăng trưởng lợi nhuận của toàn ngành trong các quý sắp tới.

Có thể bạn quan tâm

Tăng mức đệm vốn cho ngân hàng

03:23, 20/02/2023

Hệ thống ngân hàng đủ nguồn lực để ứng phó với rủi ro nợ xấu

11:30, 16/02/2023

Những ngân hàng có ROE cao nhất năm 2022: VIB quán quân, BIDV bứt tốc vào Top 10

16:13, 10/02/2023

So sánh 27 ngân hàng: Dư nợ tập trung nhóm đầu, rủi ro chưa phản ánh đủ

05:00, 10/02/2023

.png "6 tháng đầu năm 2026 - Nam A Bank củng cố nền tảng tài sản và năng lực dự phòng")

.jpg "LPBank báo lãi gần 6.000 tỷ đồng, thu ngoài lãi tăng 33% sau 6 tháng đầu năm 2026")

.jpg "ABBank tăng trưởng mạnh, lợi nhuận trước thuế luỹ kế đạt 3.016 tỷ đồng")