Tuyên bố áp thuế nhập khẩu 50% lên nhôm, thép Canada của ông Trump đã được rút lại, nhưng một thời kỳ chính sách bảo hộ tăng khiến ngành thép sẽ phải nỗ lực dịch chuyển.

Từ ngày 12/3, toàn bộ nhôm, thép được bán vào Mỹ sẽ chịu thuế 25%, theo đúng kế hoạch của Tổng thống Donald Trump. Chính sách này không có miễn trừ cho hàng nhôm, thép của quốc gia nào khi xuất khẩu vào Mỹ.

Cho đến hiện nay, vẫn có nhiều nhìn nhận khác nhau về tác động của chính sách thuế nhôm, thép này lên các doanh nghiệp ngành này từ Việt Nam có hàng xuất khẩu vào Mỹ, do trước đó, nhiều doanh nghiệp vẫn chịu mức thuế này và việc áp thuế không miễn trừ không khiến các doanh nghiệp phải thích ứng với mức thuế mới.

Ở một góc nhìn khác từ tỷ trọng xuất khẩu mặt hàng này, TS Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV Thép và nhôm (chiếm 2,7%) đứng thứ 5 trong các ngành hàng xuất khẩu vào thị trường này và dự báo chịu tác động tiêu cực.

Trong đó, đối với mặt hàng thép, việc áp thuế đồng đều sẽ giúp thép Việt Nam có thể cạnh tranh sòng phằng với các nước này (thay vì chịu thiệt thòi do thuế cao hơn như trước đây). Tuy nhiên, chịu áp thuế cao hơn khiến doanh nghiệp các nước này có thể chuyển hướng xuất khẩu sang các thị trường khác, làm gia tăng mức độ cạnh tranh xuất khẩu thép của Việt Nam và tại thị trường trong nước (nhất là Trung Quốc). Trong khi đó, việc thép xuất khẩu của Việt Nam có được hưởng lợi từ việc này hay không cần có thời gian và số liệu để đánh giá thêm. Bên cạnh đó, mảng thép dẹt hiện nhập một phần thép cuộn nóng HRC từ Trung Quốc về gia công và xuất khẩu, với các doanh nghiệp có tỷ trọng xuất sang Mỹ lớn, tác động tiêu cực sẽ lớn hơn.

Đối với mặt hàng nhôm, theo dữ liệu từ Trademap, Mỹ là thị trường xuất khẩu nhôm lớn nhất của Việt Nam, chiếm khoảng 25,4% tổng kim ngạch xuất khẩu nhôm năm 2023. Năm 2024, Việt Nam xuất khẩu khoảng 479 triệu USD nhôm và sản phẩm nhôm sang thị trường Mỹ. Với quyết định áp thuế mới, nhôm Việt Nam xuất khẩu sang Mỹ chịu tác động tiêu cực khi thuế bị tăng lên, từ mức 10% lên 25% (dù giá trị tuyệt đối không lớn).

Ngoài thuế quan nhập khẩu 25% áp từ 12/3/2025, thực tế, ngành nhôm, thép xuất khẩu cũng đã và đang chịu áp lực từ các chính sách bảo hộ - mà biện pháp phổ biến là điều tra chống bán phá giá và dựng hàng rào thuế quan chống bán phá giá ở trên nhiều thị trường.

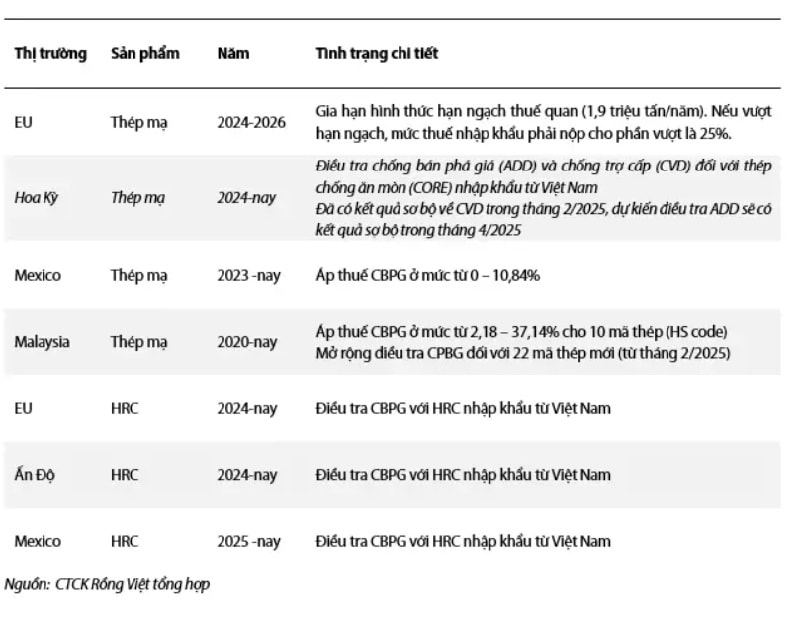

Nửa cuối năm 2024 và đầu 2025, một số diễn biến về chính sách thuế với các thị trường trọng điểm xuất khẩu của ngành thép Việt Nam, cho thấy:

Thị trường ASEAN (~26% sản lượng): Đây vẫn là thị trường xuất khẩu trọng điểm của các nhà sản xuất thép Việt Nam, nhờ lợi thế về địa lý, nhu cầu phát triển hạ tầng và khu công nghiệp (KCN) để thu hút dòng vốn FDI. Tuy nhiên, Malaysia đã có động thái mở rộng điều tra CBPG đối với sản phẩm thép mạ từ Việt Nam (với 22 mã thép mới, so với đợt điều tra năm 2020), cho thấy các nhà sản xuất cần cẩn trọng khi tập trung đơn hàng vào thị trường này.

Thị trường EU (~23% sản lượng): Đối với sản phẩm thép mạ, EU vẫn duy trì hạn ngạch thuế quan (1,9 triệu tấn/năm), điều này khiến các công ty tôn mạ có thị phần lớn tại đây (HSG, GDA, NKG) khó có thể tăng số lượng đơn hàng tại thị trường này. Trong khi đó, việc điều tra CBPG đối với sản phẩm thép HRC (thực hiện từ quý 3/2024, hiện chưa có kết quả) khiến một số nhà sản xuất (Formosa, HPG…) gặp hạn chế khi xuất khẩu sang thị trường này.

Thị trường Hoa Kỳ (~13% sản lượng): Vào tháng 9/2024, Bộ Thương mại Hoa Kỳ đã quyết định điều tra chống bán phá giá (AD) và chống trợ cấp (CVD) đối với thép chống ăn mòn (CORE – hầu hết là sản phẩm tôn mạ) nhập khẩu từ Việt Nam. Đến tháng 2/2025, Bộ đã đưa ra kết quả sơ bộ về áp thuế CVD đối với sản phẩm thép từ Việt Nam, trong đó mức thuế áp dụng với các công ty tôn mạ có thể kể đến gồm HSG (0,13%), GDA (0%) và các công ty khác bị áp mức trung bình là 46,7%. Theo sau đó, trong tháng 4/2025, kết quả sơ bộ về áp thuế ADD dự kiến được công bố.

"Chúng tôi kỳ vọng những công ty bị áp thuế ADD và CVD ở mức thấp sẽ duy trì lợi thế cạnh tranh tại thị trường này, đặc biệt trong bối cảnh Hoa Kỳ đang siết chặt chính sách bảo hộ đối với các quốc gia xuất khẩu thép.

Cho năm 2025, với các biện pháp phòng hộ của các thị trường, chúng tôi cho rằng sản lượng xuất khẩu thép (đặc biệt là tôn mạ) sẽ khó đạt mức nền cao như năm 2024. Trong kịch bản cơ sở, chúng tôi ước tính sản lượng tôn mạ xuất khẩu dự kiến đạt 2,7 triệu tấn (-10%YoY), với tỷ trọng xuất khẩu đạt 52% trong tổng sản lượng tiêu thụ (so với mức 56% trong 2024)", CFA Đỗ Thạch Lam, CTCK Rồng Việt (VDSC) phân tích.

Trong khi thị trường xuất khẩu chung gặp khó khăn, thị trường nội địa cũng xuất hiện những thông tin mới.

Liên quan đến rủi ro từ việc Trung Quốc tăng xuất khẩu các sản phẩm thép sang các thị trường, Bộ Công Thương (BCT) đã có các biện pháp điều tra chống bán phá giá (CBPG) để bảo vệ các nhà sản xuất trong nước. Quyết định áp thuế CBPG của Bộ Công Thương được nhìn nhận đảm bảo khả năng cạnh tranh của các nhà sản xuất thép cán nóng (HPG, FHS,…) tại thị trường nội địa.

Đối với kết quả điều tra AD19 (các sản phẩm tôn mạ có xuất xứ từ Trung Quốc và Hàn Quốc), VDSC kỳ vọng sẽ có kết quả sơ bộ trong quý 1/2025, qua đó đảm bảo các nhà sản xuất thép dẹt (HRC, tôn mạ,…) có thể chuyển các đơn hàng sang thị trường nội địa, giảm rủi ro từ các biện pháp bảo hộ tại thị trường xuất khẩu.

Ngoài ra, để ứng phó với chính sách bảo hộ thương mại nói chung, do hoạt động sản xuất ống thép, tôn mạ thường dùng một trong những nguyên liệu đầu vào chuyên dùng để sản xuất là thép HRC - được cung cấp với tỷ trọng cao từ Trung Quốc, các chuyên gia nhấn mạnh doanh nghiệp cần cân nhắc, minh bạch hóa trong việc sử dụng các nguyên liệu bán thành phẩm và thành phẩm từ Trung Quốc cũng như các quốc gia đang bị Mỹ áp dụng biện pháp phòng vệ thương mại để hạn chế nguy cơ bị điều tra chống bán phá giá, phòng vệ thương mại…v.v. Đồng thời, doanh nghiệp cần tăng cường quản lý, lưu trữ chứng từ về nguồn gốc, xuất xứ nguyên liệu, sản phẩm để minh bạch thông tin về nguồn gốc xuất xứ, tỷ lệ nội địa hóa, các tiêu chuẩn môi trường và lao động…nhằm vượt qua các rào cản pháp lý và tạo dựng niềm tin với người tiêu dùng và đối tác tại thị trường xuất khẩu…v.v. Đây cũng là cơ hội của HPG nói riêng trong bối cảnh là 1 trong 2 nhà cung ứng thép HRC đầu vào lớn cho nhiều doanh nghiệp sản xuất khác.