Trong bối cảnh dòng tiền của nhà đầu tư vào cổ phiếu ngành ngân hàng ngày càng ít ỏi thì OCB là một hiện tượng khá đặc biệt khi 10 phiên gần đây, dòng tiền lại hút mạnh vào cổ phiếu này.

Cổ phiếu OCB hút dòng tiền khối ngoại liên tục trong 10 phiên gần đây (ảnh: OCB)

Phiên giao dịch ngày 27/7, khối ngoại mua ròng 443 ngàn cổ phiếu OCB; phiên 26/7, khối ngoại mua hơn 104 ngàn cổ phiếu OCB với tổng giá trị gần 2,9 ngàn tỷ đồng… Tổng cộng khối ngoại đã liên tiếp mua vào cổ phiếu OCB trong suốt 10 phiên gần đây. Họ có lí do cho quyết định đó.

Được biết, ngày 3/8 tới đây, OCB sẽ chốt danh sách cổ đông phát hành gần 274 triệu cổ phiếu trả cổ tức năm 2020. Tỷ lệ phát hành 25%, tương ứng cổ đông sở hữu 100 cổ phiếu được nhận về 25 cổ phiếu mới. Giá trị phát hành theo mệnh giá gần 2.740 tỷ đồng. Sau khi hoàn tất phát hành, vốn điều lệ của OCB sẽ tăng từ 10.959 tỷ đồng lên gần 13.699 tỷ đồng. OCB cũng là ngân hàng cỡ vừa và nhỏ hiếm hoi có lịch sử chia cổ tức đều đặn, dù mới lên sàn đầu năm 2021.

Bên cạnh đó, OCB vừa mới công bố báo cáo tài chính hợp nhất quý 2/2021 với thu nhập lãi thuần tăng khá hơn 27% so cùng kỳ khi đạt 1.433 tỷ đồng, các hoạt động ngoài lãi cũng ghi nhận tăng trưởng mạnh. Liên quan vấn đề nợ xấu, ngân hàng cũng đã chi gần 202 tỷ đồng trích lập dự phòng rủi ro, giảm 30% nên lợi nhuận sau thuế quý 2 tăng vọt 83% lên tới 1.108 tỷ đồng. Như vậy, lũy kế 6 tháng đầu năm 2021, OCB báo lãi trước hơn 2.661 tỷ đồng, tăng 43% so cùng kỳ và đạt 48% kế hoạch cả năm. Lợi nhuận sau thuế cũng tăng 42% lên gần 2.120 tỷ đồng.

Tại thời điểm 30/6/2021, tổng tài sản của OCB tăng 10% lên gần 167.142 tỷ đồng. Trong đó, cho vay khách hàng tăng 8% khi đạt 96.152 tỷ đồng; ngược lại, tiền gửi tại NHNN giảm 49% về 2.090 tỷ đồng; tiền gửi tại TCTD khác cũng giảm 36% về mức 9.796 tỷ đồng; cho vay các TCTD khác lại tăng 90% lên 2.271 tỷ đồng.

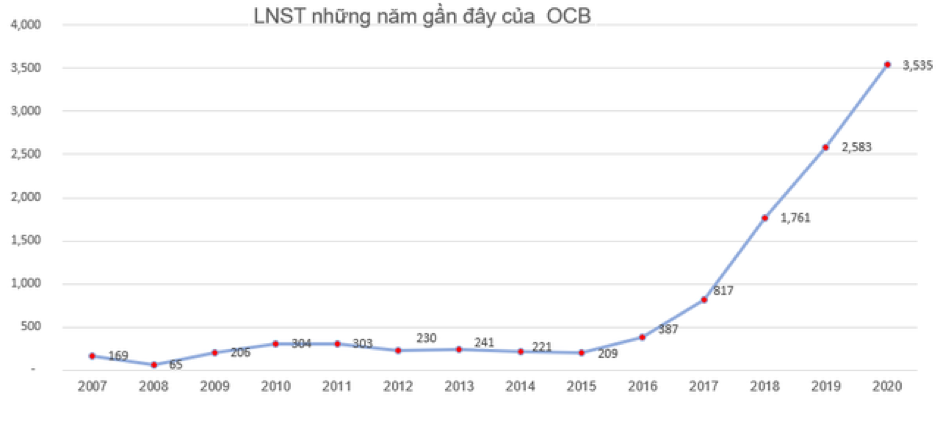

Báo cáo mới đây của Công ty Chứng khoán IVS nhận định, yếu tố hấp dẫn cổ phiếu OCB là tốc độ tăng trưởng và hiệu suất ấn tượng và tăng trưởng mạnh mẽ giai đoạn 2016-2020 với tăng trưởng lũy kế kép (CAGR) là 44%/năm với tỷ lệ chi phí trên thu nhập (TOI) và 74%/năm với lợi nhuận trước thuế (PBT); ROA top 2 toàn ngành, ROE top 5 toàn ngành. Quản lý chi phí hiệu quả giúp chi phí trên thu nhập (CIR) đạt 29.07%, thấp nhất toàn ngành. Riêng trong năm 2020, ngân hàng ghi nhận tăng trưởng dư nợ 28% năm 2020. Trong đó, dư nợ bán lẻ (cho vay mua nhà và ô tô) tăng trưởng 34%...

IVS cũng kỳ vọng bứt phá về kết quả kinh doanh sau hợp tác chiến lược với Aozora Bank Nhật Bản và hợp tác bảo hiểm độc quyền với Generali. Với chiến lược tập trung vào nhóm khách hàng bán lẻ và SME của ngân hàng phù hợp với đặc điểm vĩ mô của Việt Nam giúp ngân hàng sớm mở rộng tập khách hàng, dư nợ với tốc độ tăng trưởng cao.

Tuy nhiên IVS cũng khuyến cáo, bên cạnh rủi ro tín dụng và áp lực của dịch bệnh đến tăng trưởng, OCB gặp áp lực cạnh tranh trong phân khúc khi ngân hàng chưa thực sự có lợi thế vượt trội. Cổ phiếu OCB mới giao dịch được vài tháng trên HOSE, do đó cần thời gian để thị trường đánh giá và thu hút dòng tiền, vì vậy nhà đầu tư vẫn cân nhắc khi đầu tư vào OCB.

IVS khuyến nghị mua cổ phiếu OCB với mức giá mục tiêu 31.000VND/cp, hiện OCB đang giao dịch ở mức P/E thấp hơn 20% so với nhóm ngành ngân hàng cùng ngành…

Có thể bạn quan tâm

“Hiệu ứng Bitcoin” có thể thắng các ngân hàng truyền thống?

05:14, 27/07/2021

Ngân hàng đã miễn giảm lãi hơn 18 nghìn tỷ đồng hỗ trợ doanh nghiệp

05:37, 24/07/2021

Nếu ngân hàng không… tự nguyện?

12:00, 16/07/2021

Lợi nhuận ngân hàng đến từ đâu?

11:30, 16/07/2021