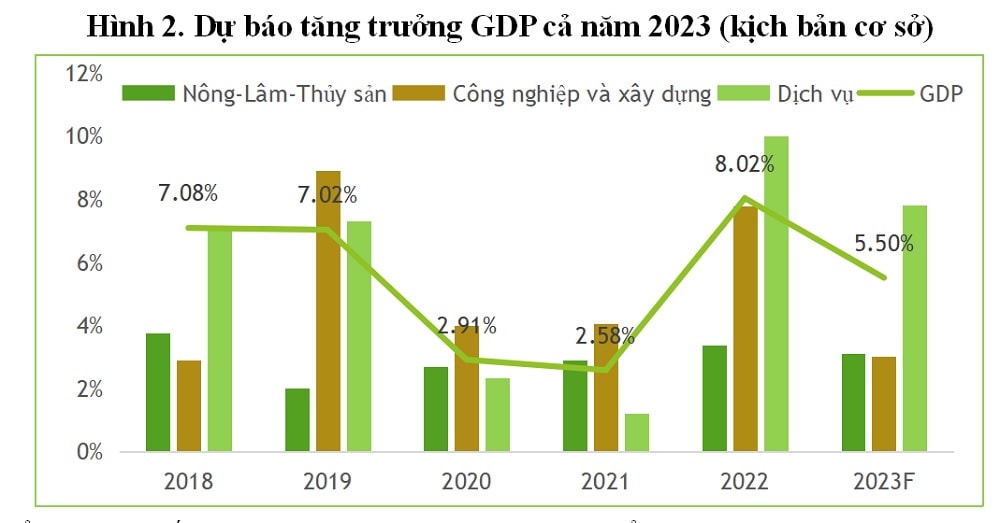

Mặc dù GDP cả năm 2023 khó có thể đạt mức 6,5% theo mục tiêu đề ra nhưng từ những diễn biến tích cực gần đây, dự báo tăng trưởng cả năm 2023 sẽ đạt mức trên dưới 5,5%.

>>>Lãi suất hạ, nhưng cẩn trọng áp lực tỷ giá nửa cuối năm

Trong bối cảnh tình hình kinh tế - chính trị thế giới tiếp tục diễn biến phức tạp, nền kinh tế Việt Nam, mặc dù còn không ít thách thức, nhưng cũng đã xuất hiện một số điểm sáng.

Kinh tế vĩ mô có dấu hiệu phục hồi với: PMI tháng 8 đạt 50,5 điểm, lần đầu trên ngưỡng 50 điểm trong 6 tháng gần đây; (ii) áp lực lãi suất nhiều khả năng sẽ tiếp tục giảm nhiệt trong các tháng cuối năm; và (iii) một số chỉ tiêu kinh tế 8 tháng đầu năm đã đạt kết quả đáng khích lệ: tổng mức bán lẻ hàng hóa, xuất siêu, lượng khách quốc tế, đầu tư công và FDI đăng ký mới đều tăng so với cùng kỳ năm 2022. Ảnh minh họa: Quốc Tuấn

Một số yếu tố đáng chú ý trong bức tranh kinh tế - chính trị thế giới và sẽ có tác động trực tiếp đến Việt Nam, cần theo dõi sát là: Xung đột Nga – Ukraina chưa có hồi kết; Hội nghị cấp cao nhóm BRICS. Đặc biệt đáng chú ý, ngày 25/8, Chủ tịch Powell cho biết Cục dự trữ liên bang Mỹ (Fed) sẵn sàng nâng lãi suất, đồng thời dự định duy trì chính sách tiền tệ (CSTT) thắt chặt cho tới khi lạm phát giảm ổn định về mức mục tiêu 2,0%. Ông Powell nhận định sự hạ nhiệt dần của lạm phát cơ bản trong tháng 6 và tháng 7 là đáng hoan nghênh nhưng đó mới chỉ là khởi đầu cho quá trình xây dựng niềm tin rằng lạm phát đang hướng tới mục tiêu.

Kinh tế Mỹ tiếp tục phục hồi một cách khó khăn với việc có thêm 187 nghìn việc làm phi nông nghiệp mới tạo ra trong tháng 8, cao hơn mức 157 nghìn tháng trước và cao hơn dự báo ở mức 169 nghìn. Tỷ lệ thất nghiệp tháng 8 ở mức 3,8%, cao hơn dự báo là tiếp tục duy trì ở mức 3,5% như tháng trước. PMI sản xuất tháng 8 theo ISM ở mức 47,6 điểm, cao hơn mức 46,4 điểm tháng trước và cao hơn dự báo ở mức 46,9 điểm. Dữ liệu kinh tế Mỹ sẽ là "đầu vào" quyết định nâng hay giữ nguyên lãi suất FFR của Fed trong cuộc họp tháng 9 này.

>>>Lãi suất cho vay có thể đã tạo đỉnh

Bên cạnh đó, kinh tế Trung Quốc có tín hiệu phục hồi nhưng khó có thể nhanh như kỳ vọng, Ngân hàng Trung ương Trung Quốc (PBoC) tiếp tục nới lỏng tiền tệ, tìm cách ngăn chặn sự suy yếu của đồng Nhân dân tệ và giúp phục hồi tốc độ tăng trưởng kinh tế đang chững lại.

Ngoài ra, kinh tế châu Âu tiếp tục đối mặt thách thức. Niềm tin kinh doanh và tổng cầu vẫn suy giảm sẽ tiếp tục ảnh hưởng đến đầu tư, xuất khẩu của Việt Nam.

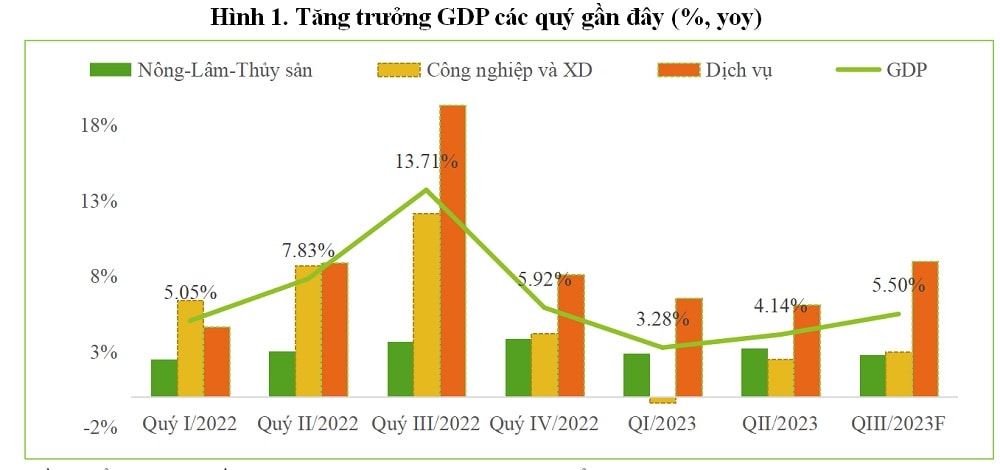

Saigon Ratings dự báo GDP 9 tháng đầu năm 2023 sẽ tăng khoảng 4,5 ± 0,3% so với cùng kỳ. Đóng góp chính vào tăng trưởng sẽ vẫn là khu vực dịch vụ: khu vực này dự kiến tăng 7,3%, trong khi đó khu vực nông - lâm - thủy sản tăng khoảng 2,8%, khu vực công nghiệp và xây dựng tăng khoảng 1,8% trong 9 tháng đầu năm.

Tuy nhiên, điểm tích cực là GDP theo quý tiếp tục đang trong xu hướng tăng, từ mức 3,32% trong quý I lên mức 4,14% trong quý II và khoảng 5,5% trong quý III/2023.

Điều đáng mừng là PMI tháng 8 đạt 50,5 điểm, lần đầu trên ngưỡng 50 điểm trong 6 tháng gần đây. Mặc dù kinh tế thế giới, đặc biệt là tại các thị trường xuất khẩu truyền thống, gặp nhiều khó khăn nhưng số lượng đơn đặt hàng mới tăng và số lượng đơn đặt hàng xuất khẩu mới cũng tăng sau 5 tháng giảm liên tiếp. Tuy nhiên, S&P Global cũng cho rằng tốc độ tăng của PMI là chưa cao khi có một số báo cáo cho thấy nhu cầu vẫn tương đối yếu.

Lạm phát bình quân so cùng kỳ tiếp tục xu hướng giảm dù lạm phát so với tháng trước có xu hướng tăng. Nguyên nhân chủ yếu do giá nhiên liệu thế giới về cơ bản vẫn trong xu thế giảm trong giai đoạn vừa qua. Cụ thể, CPI tháng 8/2023 tăng 0,88% so với tháng trước, tăng 2,02% so với cuối năm 2022 và tăng 2,96% so với cùng kỳ nhưng bình quân 8 tháng đầu năm 2023, CPI chỉ tăng 3,10% so với cùng kỳ năm 2022

Thêm vào đó, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tiếp tục tăng so với cùng kỳ, cho thấy nhu cầu đối với các hàng hóa cơ bản, tiêu dùng trong nhân dân vẫn tiếp tục tiến trình phục hồi sau đại dịch. Cụ thể, theo TCTK, tính chung 8 tháng năm 2023, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá hiện hành ước đạt 4.043,9 nghìn tỷ đồng, tăng 10% so với cùng kỳ năm trước.

Tình hình xuất nhập khẩu đã xuất hiện một vài điểm sáng, cùng với đó là đầu tư từ nguồn ngân sách tiếp tục khởi sắc. Lưu ý FDI đăng ký cấp mới 8 tháng đầu năm đạt 8,87 tỷ USD, tăng mạnh so với mức 6,35 tỷ USD của cùng kỳ năm 2022, cho thấy Việt Nam tiếp tục là thị trường tiềm năng, thu hút nhà đầu tư nước ngoài trong thời gian tới. FDI thực hiện8 tháng đầu năm 2023 ước đạt 13,1 tỷ USD, tăng 1,3% so với cùng kỳ năm trước.

Về tiền tệ, Ngân hàng Nhà nước Việt Nam (NHNN) đã liên tục giảm lãi suất điều hành khiến lãi suất huy động liên tục giảm sâu. Các tổ chức tín dụng (TCTD) cũng đã đẩy mạnh giảm lãi suất cho vay nhằm kích cầu tín dụng. Mặc dù lãi suất cho vay trên thực tế vẫn giảm chậm hơn nhiều so với lãi suất huy động nhưng xu thế giảm của lãi suất cho vay cũng đã tương đối rõ nét.

Tuy nhiên nền kinh tế trong nước vẫn ẩn chứa một số rủi ro, thách thức:

Sức ép lên tỷ giá bắt đầu gia tăng từ cuối tháng 6: Chính sách tiền tệ mở rộng của NHNN ngược chiều với chính sách thắt chặt của Fed, cộng thêm thanh khoản tiền đồng dư thừa do tăng trưởng tín dụng yếu, khiến chênh lệch lãi suất giữa VND và USD ngày càng nới rộng. Cụ thể là trước đây lãi suất vay VND trên thị trường liên ngân hàng thường xuyên cao hơn lãi suất vay USD, nhưng kể từ giữa tháng 6/2023 đã có diễn biến đảo ngược. Hiện tại, lãi suất vay VND qua đêm chỉ quanh mức 0,2%/năm, trong khi lãi suất vay USD vượt mức 5%/năm. Tình trạng này đã kích thích hoạt động găm giữ và đầu cơ USD. Kết quả là, tính từ đầu tháng 6/2023 tới nay, VND đã mất giá 2% so với USD, trong đó riêng 3 tuần đầu tháng 8 mất giá 1,2%.

Tăng trưởng tín dụng tháng 8 có khởi sắc nhưng tính gộp 8 tháng đầu năm vẫn ở mức thấp trong khi đó nợ xấu có xu hướng tăng cao. Sau khi tăng trưởng âm trong tháng 7, tín dụng tháng 8/2023 đã tăng trưởng dương: tính đến hết tháng 8/2023, tăng trưởng tín dụng ở mức khoảng 5,5% so với cuối năm 2022, thấp hơn nhiều mức tăng của cùng kỳ năm 2022 (9,9%) nhưng đã đã lấy lại đà tăng sau khi giảm trong tháng 7. Nền kinh tế trong nước vừa trải qua đại dịch thì lại phải hứng chịu thêm các tác động tiêu cực từ kinh tế thế giới khiến sức chống chịu của các doanh nghiệp yếu đi. Ngoài ra, cơ chế cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ đối với các khách hàng gặp khó khăn vì Covid-19 đã hết hiệu lực từ cuối tháng 6/2022. Cùng với đó, tác động liên thông từ từ thị trường bất động sản (BĐS), thị trường trái phiếu doanh nghiệp (TPDN) và xu hướng lãi suất tăng khiến tăng trưởng tín dụng gặp khó khăn trong khi làm tăng nợ xấu.

Thị trường trái phiếu doanh nghiệp và BĐS tuy đang được tháo gỡ nhưng vẫn chưa hết khó khăn về thanh khoản. Mặc dù nhiều chuyên gia nhận định 02 thị trường này đã qua thời điểm khó khăn nhất và đà phục hồi của thị trường sẽ rõ nét hơn trong quý IV nhưng Saigon Ratings đánh giá bức tranh chung trong giai đoạn tới sẽ vẫn tương đối khó khăn. Nguyên chủ yếu do niềm tin của doanh nghiệp cũng như nhà đầu tư bị ảnh hưởng và những khó khăn về hạn mức tín dụng, lãi suất vay vẫn chưa được giải quyết triệt để khiến cả nguồn cung và lực cầu TPDN và BĐS vẫn đang đối diện nhiều thách thức.

Mặc dù GDP cả năm 2023 khó có thể đạt mức 6,5% theo mục tiêu đề ra nhưng từ những diễn biến tích cực gần đây, chúng tôi dự báo tăng trưởng cả năm 2023 sẽ đạt mức trên dưới 5,5% - mức tương đối cao so với khu vực và thế giới trong giai đoạn hiện nay. Cụ thể:

Kịch bản thấp: tăng trưởng kinh tế đạt khoảng 5,0-5,5% trong điều kiện các nền kinh tế lớn trên thế giới tiếp tục gặp khó khăn, tổng cầu trên thị trường quốc tế suy yếu. Áp lực lạm phát toàn cầu tiếp tục khiến các ngân hàng trung ương trên thế giới duy trì CSTT thắt chặt lâu hơn dự kiến. Thêm vào đó, kinh tế toàn cầu suy yếu có thể khiến đầu tư nước ngoài chững lại và cản trở đáng kể đà hồi phục của kinh tế trong nước trong các quý còn lại của năm 2023.

Kịch bản tích cực: tăng trưởng GDP năm 2023 có thể tăng khoảng 5,5-6,0% trong điều kiện lực cầu quốc tế dần lấy lại đà hồi phục khi các điều kiện tài chính - tiền tệ có xu hướng bớt thắt chặt hơn, tạo điều kiện cho tăng trưởng kinh tế hồi phục mạnh vào các tháng cuối năm. Các gói đầu tư công được giải ngân mạnh mẽ, tạo động lực lan tỏa, kết hợp với đà hồi phục của dòng vốn khu vực tư nhân, FDI và sự gia tăng lực cầu quốc tế giai đoạn cuối năm 2023 sẽ tạo động lực đáng kể cho sự hồi phục của khu vực công nghiệp, chế biến chế tạo.

Có thể bạn quan tâm

Fed và áp lực tỷ giá với Việt Nam

04:52, 23/08/2023

Tỷ giá cuối năm 2023 sẽ ra sao?

05:30, 29/08/2023

Thận trọng với tỷ giá và biến số lãi suất của Trung Quốc

05:30, 19/08/2023