Trong tháng 3, nhóm nhà đầu tư cá nhân đang và sẽ tiếp tục sức mạnh của mình, dẫn dắt thị trường cũng như đối ứng với sức bán của các khối nhà đầu tư còn lại.

>>>Sau phiên giao dịch thanh khoản tỷ đô, HoSE rơi vào nghẽn lệnh

Trong tháng 2, thị trường chứng kiến nhà đầu tư cá nhân mua áp đảo. Có thể nói thời kỳ “rút ròng ăn tết” đã qua đi, nhóm nhà đầu tư cá nhân đã đổ dòng tiền trở lại thị trường, trở thành một bệ đỡ vững chắc khi đây là chủ thể chiếm tỷ trọng lớn trong thị trường.

Lũy kế giao dịch của khối này từ đầu năm đến cuối tháng 2 lên mức 4.544 tỷ, trở thành chủ thể mua ròng lớn nhất thị trường. Sức mua này thể hiện rằng thị trường đang trở lại xu hướng tích cực khiến tâm lý và kỳ vọng của nhóm Cá nhân tăng lên. Các mã cổ phiếu được nhóm Cá nhân tập trung mua ròng là những cổ phiếu có vốn hóa lớn như NVL, MWG với sức mạnh có thể kéo thị trường và nhóm cổ phiếu ngành Ngân hàng tiêu biểu là VPB, ACB, MBB,... với đặc tính hút tiền tốt và ở lại thị trường cho đến khi hết xu hướng. Ngoài Ngân hàng, Thực phẩm & đồ uống, Bất động sản hay Tài nguyên cơ bản cũng là những ngành thu hút dòng tiền từ nhóm nhà đầu tư cá nhân.

Đi ngược lại với sức mạnh của nhóm nhà đầu tư cá nhân trong nước, các nhóm khác đều bán, trong đó khối ngoại tạm ngưng bán và có dấu hiệu cân bằng tại những phiên cuối tháng 2 tạo hiệu ứng tâm lý tích cực.

Ghi nhận trong những phiên giao dịch đầu tháng 3, nhóm Cá nhân vẫn tiếp tục vượt trội. Đặc biệt, thị trường tiếp tục ghi nhận những phiên giao dịch có khối lượng cổ phiếu trao tay mạnh, thanh khoản bùng nổ, ví dụ như phiên 4/3 với giao dịch toàn thị trường đạt giá trị trên 31 nghìn tỷ đồng, riêng HoSE đạt trên 28 nghìn tỷ đồng. Trong phiên bùng nổ này thì dòng tiền khối ngoại hoàn toàn "lép vế", chỉ mua ròng khoảng 60 tỷ đồng.

Nhìn lại các phiên giao dịch trong từ đầu năm đến nay, sau khoảng thời gian mua ròng đầu năm, xu hướng bán ròng của khối ngoại bắt đầu trở lại nối tiếp đà bán trong 2023. Tính đến ngày 28/2, khối ngoại đã bán ròng khoảng -4.526 tỷ, cường độ bán mạnh hơn từ sau kỳ nghỉ lễ Tết với 7 phiên bán ròng liên, phần nào ảnh hưởng tiêu cực đến tâm lý thị trường. Tuy nhiên, đà bán đã giảm nhẹ và khối ngoại đã quay đầu mua ròng ở những phiên cuối tháng sau khi thị trường xuất hiện nhịp điều chỉnh nhẹ.

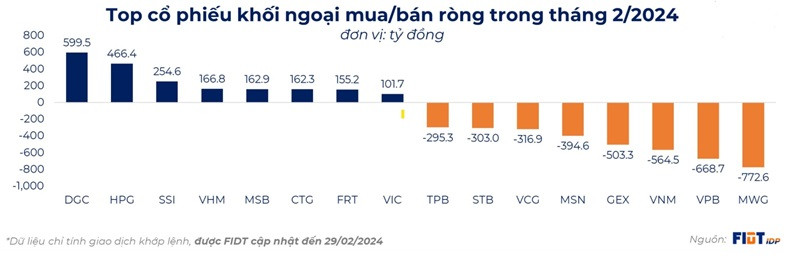

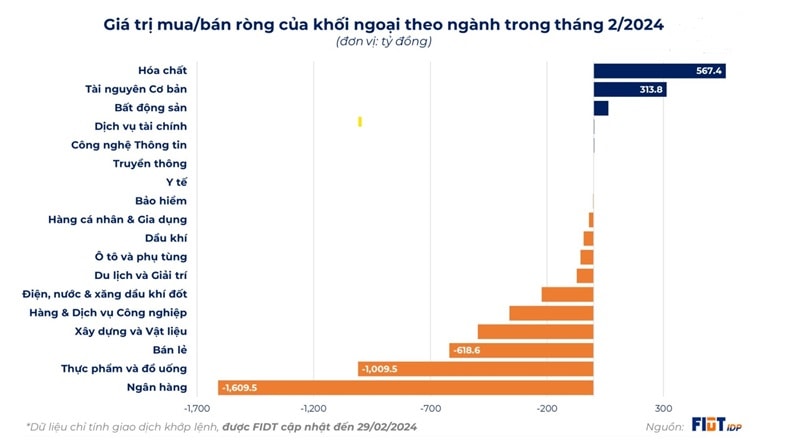

Ngân hàng là nhóm ngành bị khối ngoại bán ròng mạnh nhất trong tháng 2 với tổng giá trị là -1.609,5 tỷ, đối lập hoàn toàn với lượng mua ròng vào tháng 1. Tỷ trọng lớn lượng bán ròng đến từ các mã VPB (-668,7 tỷ), STB (-303 tỷ), TPB (-295,5 tỷ). Nhóm ngân hàng chịu áp lực chốt lời lớn từ nhà đầu tư nước ngoài sau một thời gian dài tăng giá. Bên cạnh đó, Thực phẩm & đồ uống cũng là nhóm ngành bị rút ròng với khối lượng lớn, tập trung ở VNM (-564,5 tỷ). Phần lớn lực bán được nhóm nhà đầu tư cá nhân trong nước hấp thụ.

>>>Giá vàng tuần tới: Lại lo khủng hoảng ngân hàng Mỹ

Ở chiều ngược lại, Hóa chất là nhóm ngành duy nhất được khối ngoại mua ròng đáng kể 567,5 tỷ. Câu chuyện chủ yếu đến từ DGC với triển vọng thị trường chất bán dẫn được dự báo tăng trưởng 2 chữ số trong năm 2024. Là doanh nghiệp hàng đầu có sản lượng xuất khẩu photpho vàng (nguyên vật liệu đầu vào trong sản xuất vi mạch, chất bán dẫn) lớn nhất Châu Á, DGC được các nhà đầu tư ngoại kỳ vọng hưởng lợi lớn từ xu hướng trên.

Từ những dữ liệu trên có thể thấy, (1) đà bán ròng của khối ngoại vẫn hiện hữu, tuy nhiên đã có những dấu hiệu tích cực, (2) nhóm ngành tập trung bán ròng là ngân hàng – nhóm tác động nhất lên thị trường, cũng không ảnh hưởng đến sự tích cực của dòng tiền. Chúng tôi nhận định, ảnh hưởng từ dòng tiền khối ngoại lên thị trường không còn là vấn đề quá lớn khi nhà đầu tư cá nhân đang là yếu tố chính dẫn dắt thị trường. Với điều kiện vĩ mô phân cực rõ giữa vĩ mô quốc tế và trong nước, chúng tôi cho rằng diễn biến trong tháng 3 sẽ không quá khác biệt về mặt dòng tiền mua bán ròng, đặc biệt là đối với khối ngoại do:

Thứ nhất, dòng vốn khối ngoại khó có thể quay trở lại thị trường Việt Nam sớm do sự chênh lệch lãi suất giữa các quốc gia kéo dài cũng như triển vọng EPS trong nửa đầu 2024 vẫn còn có sự phân hóa cao.

Thứ hai, trên toàn cầu, dòng vốn đang chảy ra khỏi các quỹ đầu tư cổ phiếu trong bối cảnh dữ liệu lạm phát mạnh bất ngờ làm giảm bớt kỳ vọng về việc cắt giảm lãi suất sắp xảy ra của Fed.

Theo đó, với việc mặt bằng lãi suất của Mỹ sẽ tiếp tục giữ ở mức hấp dẫn trong ít nhất vài tháng tới, dòng tiền đầu tư trên thế giới sẽ ưu tiên thị trường Mỹ (đặc biệt là các quỹ đầu tư trái phiếu) hơn là đầu tư vào các tài sản rủi ro khác như chứng khoán các thị trường cận biên và mới nổi như Việt Nam.

Thứ ba, so với các nước trong khu vực, Việt Nam đi ngược chiều xu khi liên tục bị bán ròng. Lực bán diễn ra mạnh mẽ trong tháng 2 với lũy kế MTD lên đến -90,7 triệu USD, đưa giá trị bán ròng lũy kế YTD -37,7 triệu USD (số liệu tính đến hết ngày 29/2 ).

Bên cạnh đó, chỉ số DXY đã giữ ở mức cao và có xu hướng tăng trở lại, +1,6% YTD lên 103,86 (dữ liệu tại ngày 29/2/2024), khiến đồng VND có thể chịu áp lực mất giá, kéo dài ít nhất trong nửa đầu năm 2024.

Nhà đầu tư ngoại vẫn đang chờ đợi chính sách cắt giảm lãi suất của Fed rõ ràng hơn. (Ảnh: Reutes)

Niềm hy vọng về việc cắt giảm lãi suất sớm của Fed đang mờ dần đã làm giảm sự hấp dẫn đối với các tài sản rủi ro khiến ETF EM Châu Á chịu nhiều tiêu cực. Các quỹ đầu tư lớn dần rút vốn về các nước phát triển (Mỹ). Dòng vốn ETF thị trường Châu Á chứng kiến dòng chảy ra trong tuần cuối cùng của tháng 2. Đặc biệt, Ấn Độ và Nhật Bản đang là tâm điểm chú ý, với đợt phục hồi kỷ lục diễn ra trong bối cảnh chứng khoán Trung Quốc vẫn còn đầu giai đoạn phục hồi.

Diễn biến các quỹ ETF trên thị trường Việt Nam tiếp tục ghi nhận rút vốn trong tháng 2. Với tổng giá trị rút ròng tổng cộng khoảng - 38,6 triệu USD, so với mức rút vốn -63 triệu USD trong tháng trước. Đà rút ròng chủ yếu đến từ quỹ KIM KINDEX Vietnam VN30 Synth Fund (-16,7 tr USD), DCVFMVN Diamond (-11,5 tr USD) và DCVFMVN30 ETF (-11 tr USD). Ngoài ra, Quỹ SSIAM VNFIN LEAD cũng ghi nhận rút ròng 5 tháng liên tiếp, đạt giá trị -12,6 tr USD trong tháng 1.

Ở chiều ngược lại, quỹ Fubon tiếp tục dẫn đầu lượng giải ngân vào thị trường VN với +7,7 tr USD trong tháng 2. Đây cũng là quỹ duy nhất thể hiện rõ ý chí mua vào thị trường Việt Nam trong xu hướng rút ròng của các quỹ ngoại và quỹ nội khác.

Do đó, chưa thể kỳ vọng dòng vốn khối ngoại vào ròng thị trường Việt Nam sớm cho đến khi câu chuyện vĩ mô toàn cầu sẽ dần trở nên tích cực hơn sau khi lộ trình cắt giảm lãi suất của Fed rõ ràng. Thêm vào yếu tố bức tranh kinh tế sẽ rõ ràng hơn trong nửa sau 2024, kỳ vọng dòng vốn khối ngoại sẽ trở lại thị trường chứng khoán Việt Nam và hỗ trợ thị trường.

Có thể bạn quan tâm

Nâng hạng thị trường chứng khoán: Mất bao lâu để Việt Nam đáp ứng các tiêu chí?

16:11, 09/11/2023

Chạy nước rút cho mục tiêu nâng hạng thị trường chứng khoán

14:00, 10/10/2023

Chỉ số VN-Index tiềm năng vượt 1.200 điểm sau Tết Nguyên đán

05:18, 08/02/2024

Kỳ vọng VN-Index có thể đạt 1.414 điểm trong năm 2024

05:05, 25/01/2024

Chứng khoán Việt Nam 2024: Dự báo VN-Index hướng đến trên 1.300 điểm

11:46, 01/01/2024