Theo nhiều chuyên gia, việc sửa đổi, bổ sung Luật thuế thu nhập cá nhân là rất cấp bách, bởi luật này có nhiều bất cập.

>> Sửa Luật thuế Thu nhập cá nhân: Giảm gánh nặng cho người dân

Việc sửa đổi Luật thuế thu nhập cá nhân (TNCN) cần dựa trên kinh nghiệm cải cách loại thuế này của một số quốc gia để đảm bảo tính hội nhập và quyền lợi của người nộp thuế.

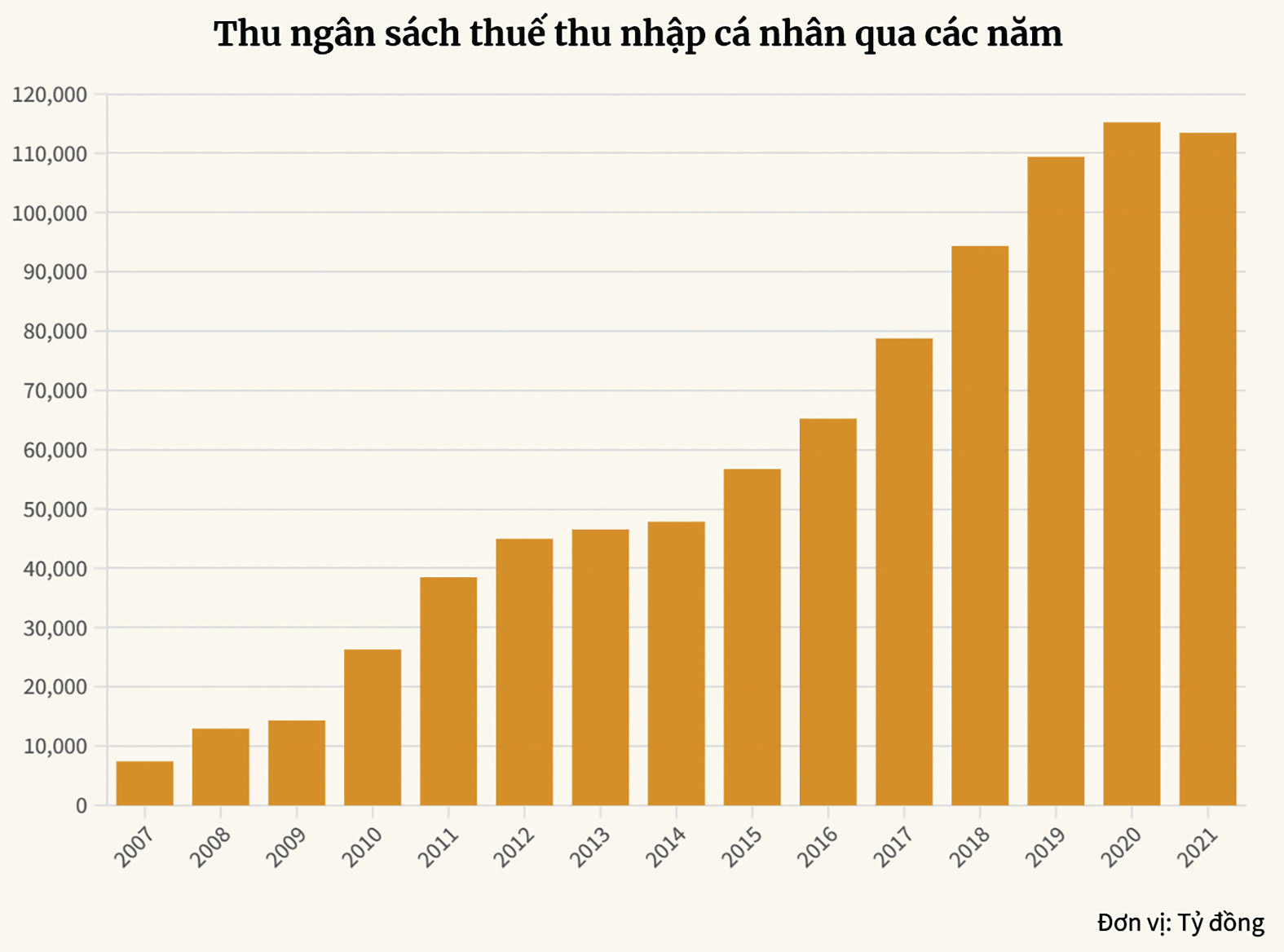

Luật thuế thu nhập cá nhân có nhiều bất cập, cần sớm sửa đổi để đảm bảo quyền lợi của người nộp thuế. Ảnh: TNN

Tại Mỹ, thuế TNCN chia thành nhiều khung bậc, người thu nhập thấp không chịu khoản thuế này; mức thu nhập trung bình đóng từ 15-20%, thu nhập cao thuộc nhóm “nhà giàu” có thể chịu thuế lên đến 50% tùy thời điểm. Cụ thể, có 7 khung thuế thu nhập từ 10- 37% tương ứng với 10.275 USD đến trên 539.000 USD; nếu thu nhập vượt qua mỗi khung chỉ đánh thuế phần trội hơn so với mức kề dưới. Ví dụ, số tiền trong khung thu nhập thứ hai là 41.775 USD- 10.275 USD = 31.500 USD; mức thuế được tính: 31.500 USD x 12% = 3.780 USD.

Điểm đặc biệt ở Mỹ là thuế TNCN chỉ “đánh” vào khoản thu nhập thực, tức là sau khi trừ chi phí sinh hoạt, đầu tư,… dựa trên chỉ số đo đếm định lượng.

Nói cách khác, thuế TNCN không hướng đến tận thu, mà khuyến khích tái đầu tư vào nền kinh tế.

Hệ thống thuế nói chung ở Mỹ được xem là cấu trúc hài hòa nhất trong thế giới kinh tế tư bản, mang tính đại diện tham khảo cho rất nhiều quốc gia khác.

Một đại diện khác là Trung Quốc, tiêu biểu cho hệ thống kinh tế có nguồn gốc “tập trung hóa”. Thuế thu nhập cá nhân là một trong 3 nguồn thu chủ yếu của Trung Quốc, chiếm 8,3% tổng thu của ngân sách quốc gia đông dân nhất thế giới. Với người nước ngoài, Chính phủ Trung Quốc áp dụng 7 bước thuế gần giống mô hình ở Mỹ, từ 36.000 đến trên 660.000 Nhân dân tệ, lũy tiến tối thiểu 3% đến tối đa 45%.

Với mục tiêu “thịnh vượng chung”, Trung Quốc tìm cách truy thuế giới thượng lưu. Từ năm 2019, nước này thiết kế lại chính sách thuế TNCN trên tinh thần giảm bớt gánh nặng cho người thu nhập thấp và trung bình, trong khi siết chặt hơn với người lao động nước ngoài và nhóm thu nhập cao.

>> Sửa Luật Thuế thu nhập cá nhân: Nên hướng tới điều tiết thu nhập thay vì tăng thu ngân sách

Cải cách đáng chú nhất ở Trung Quốc là quy định về những khoản khấu trừ bổ sung đặc biệt, giúp giảm gánh nặng kinh tế cho người nộp thuế, từ đó khuyến khích tiêu dùng và phân phối thu nhập công bằng hơn.

Ngoài ra, nhiều chuyên gia cho rằng Việt Nam có thể tham chiếu chính sách thuế TNCN của nhiều quốc gia khác để thúc đẩy cải cách luật thuế này cho phù hợp thực tiễn.

Từ kinh nghiệm quốc tế về cải cách thuế TNCN, Việt Nam có thể tham chiếu cho việc sửa đổi, bổ sung Luật thuế TNCN sắp tới.

Thứ nhất, đặt trong bối cảnh tiến bộ chung toàn cầu, thuế nói chung và thuế TNCN nói riêng luôn luôn hướng tới một thiết chế công bằng, minh bạch; không triệt tiêu động lực làm giàu; nâng đỡ bộ phận yếu thế; gắn thêm trách nhiệm tái phân phối của cải đối với tầng lớp giàu có.

Thứ hai, Việt Nam tính 7 bậc thuế TNCN, từ 5 triệu đồng lên trên 80 triệu đồng tương ứng từ 5% đến 35%. Mức này tiệm cận với các nước giàu có. Tuy nhiên trong thu nhập, năng suất của người lao động Việt Nam chưa thể so sánh với mặt bằng chung khu vực và thế giới.

Thứ ba, pháp luật về thuế TNCN ở các nước có nền kinh tế phát triển như châu Âu, Mỹ,… cho phép người nộp thuế được khấu trừ thuế từ các chi phí phát sinh theo định mức để tồn tại và phát triển bản thân, bao gồm: chi phí ăn, ở, học hành, chữa bệnh, vui chơi giải trí, tái tạo sức lao động. Đây là thông lệ quốc tế. Do đó, nhiều chuyên gia cho rằng mức giảm trừ gia cảnh cố định áp dụng chung cố định cho mọi hoàn cảnh, mọi điều kiện sinh sống, làm việc như ở Việt Nam là chưa hợp lý.

Ở Việt Nam, khi chỉ số giá tiêu dùng (CPI) lũy kế qua các năm tăng trên 20% thì Chính phủ trình Uỷ ban Thường vụ Quốc hội xem xét điều chỉnh mức giảm trừ gia cảnh. Quy định này dẫn đến độ trễ của chính sách so với diễn biến nhanh chóng trong thực tế. Hơn nữa, chỉ số CPI gắn với đánh giá lạm phát, liên quan đến quyết sách điều hành vĩ mô, đôi khi không trùng khớp với thực tiễn đời sống. Do đó, quy định này cần có sự điều chỉnh lại cho phù hợp hơn.

Có thể bạn quan tâm

Sửa Luật Thuế thu nhập cá nhân: Không thay đổi căn bản khó giải quyết từ gốc

04:00, 27/03/2023

Những điều cần lưu ý khi quyết toán thuế thu nhập cá nhân năm 2022

00:35, 20/03/2023

Thu thuế thu nhập cá nhân người mất việc: Nên xem xét lại

04:06, 10/03/2023

Thu thuế thu nhập cá nhân người mất việc: Đạt lý nhưng có thấu tình?

04:00, 09/03/2023

Luật Thuế thu nhập cá nhân: Cần xử lý những bất cập lớn

17:49, 03/03/2023

Mất việc vẫn phải đóng thuế thu nhập cá nhân: Chỉ tạm... khấu trừ?

11:00, 03/03/2023

Vì sao công nhân mất việc vẫn phải đóng thuế thu nhập cá nhân?

11:30, 01/03/2023