Mặc dù lãi suất cho vay mua nhà tại các ngân hàng đều giảm, nhưng ở góc độ người vay, việc tiếp cận vẫn khá… loay hoay.

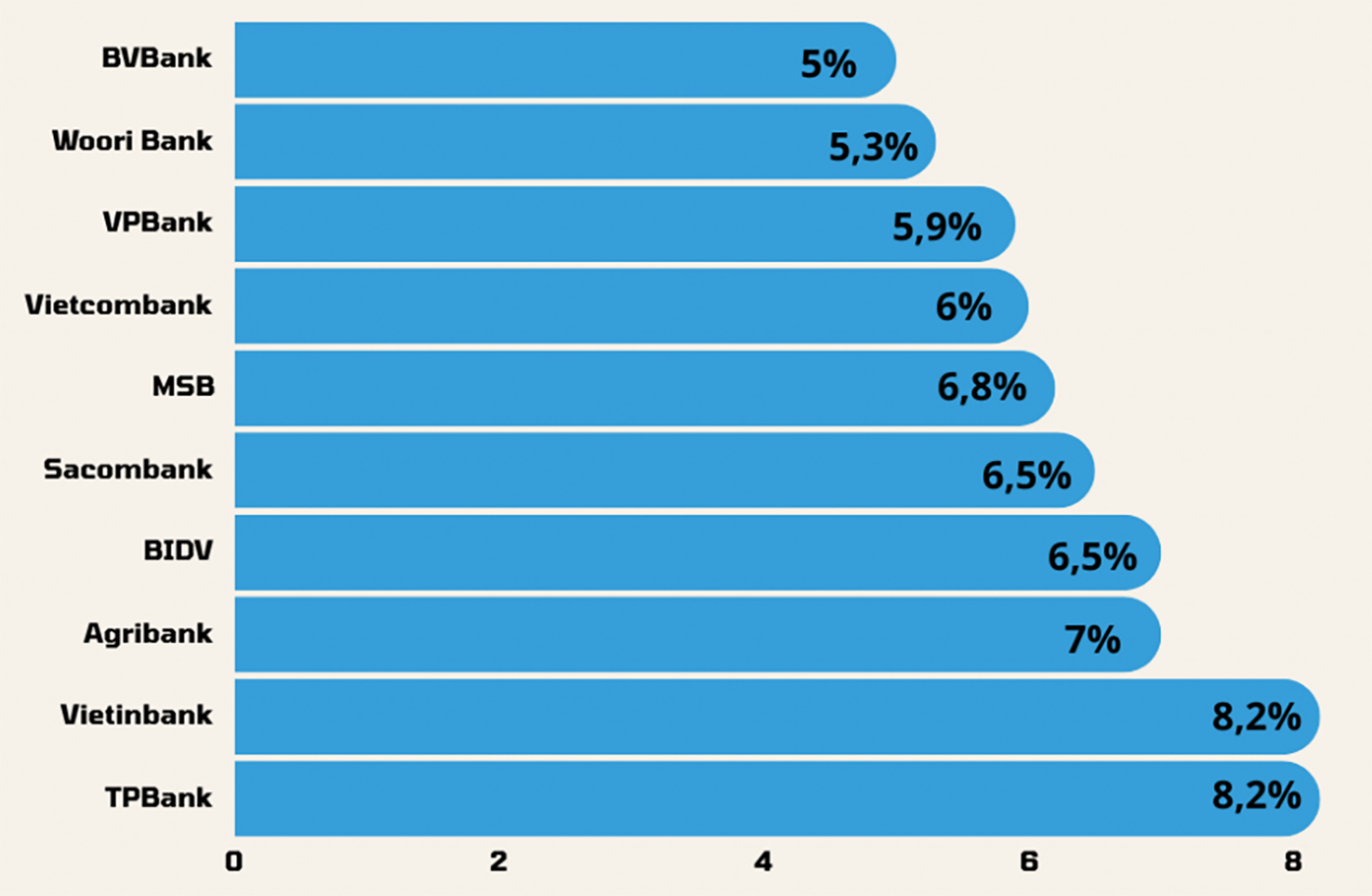

Lãi suất cho vay mua nhà tháng 3/2024 với mức thấp nhất là khoảng 5%/năm.

>>>Kinh tế Việt Nam 2024: Tỷ giá khó biến động, lãi vay cần giảm sâu

Chị Hồng Anh, có việc làm thu nhập ổn định muốn vay mua nhà căn hộ - tài sản thứ 2 nhằm đầu tư cho thuê tích sản dần. Khi tiếp cận chuyên viên thẩm định tín dụng tại nhà băng có vốn Nhà nước ở 2 chi nhánh khác nhau, chị được gửi các biểu lãi suất vay khác nhau. Dù được giải thích trong cùng 1 hệ thống nhà băng chỉ áp dụng một chính sách lãi suất duy nhất, việc có chênh lệch ban đầu là do sự thẩm định sơ lược tín nhiệm người vay; song chị Hồng Anh vẫn cảm thấy mất niềm tin về cơ chế lãi suất chung.

“Khảo” một vòng, chị Hồng Anh chia sẻ: Hóa ra lãi suất cho vay mua nhà của các ngân hàng có sự chênh lệch khá lớn. Chẳng hạn như một trong những ngân hàng có vốn Nhà nước thì lãi suất vay cố định 2 năm, được xem là thấp nhất chỉ từ 6,6% như chị tiếp cận ban đầu. Trong khi đó, cùng kỳ hạn, ở ngân hàng chi nhánh nước ngoài tại TP HCM như Wooribank, lãi suất chỉ cố định khoảng 6%.

Tương tự, Shinhan Việt Nam cũng đưa ra mức lãi suất cho vay mua nhà cố định với 5,2%/năm cố định 12 tháng, 5,5%/năm cố định 24 tháng, 6,0% cố định trong 36 tháng…

Trong khi đó, từ phía doanh nghiệp, ông Hùng Tiến, chủ một Cty TNHHTM-DV tại TP HCM cho biết, theo dõi diễn biến lãi suất tiết kiệm thời gian, các ngân hàng cơ bản vẫn đang điều chỉnh giảm. Cơ quan quản lí là Ngân hàng Nhà nước cũng yêu cầu các ngân hàng tiết giảm chi phí để giảm thêm lãi suất vay.

“Trước đó, chúng tôi đã có ngân hàng chào vay khoảng 6-7% bổ sung vốn lưu động nhưng phải có tài sản đảm bảo và hạn mức rất thấp. Chúng tôi chuyên xuất nhập khẩu hàng hóa nông sản, phải chờ khách hàng thanh toán đơn cũ mới vay được mới. Giá nhiều mặt hàng đang tăng vùn vụt nhưng hạn mức nhỏ giọt khiến doanh nghiệp mất cơ hội kinh doanh”, ông Tiến chia sẻ.

Có thể thấy, việc tìm kiếm thông tin về các chương trình vay của ngân hàng không khó, nhưng làm sao từ động lực lãi suất thấp chuyển hóa thành quyết định vay, vẫn còn vấn đề, nhất là bức tranh lãi suất vay chưa hoàn chỉnh.

Tại Công điện số 18 về điều hành tăng trưởng tín dụng năm 2024 mới đây, Thủ tướng Chính phủ đã yêu cầu công bố công khai lãi suất cho vay bình quân để người dân, doanh nghiệp thuận lợi trong việc tiếp cận tín dụng, lựa chọn ngân hàng để vay vốn.

![]()

Việc công khai lãi vay cần

>>>Giải pháp hỗ trợ tăng trưởng tín dụng và phục hồi kinh tế

“Chỉ thị của Thủ tướng “trúng” với nguyện vọng và mong đợi của người dân, doanh nghiệp. Ngoài ra, cần lưu ý là nên có sự điều chỉnh phù hợp thực tế thị trường đối với yêu cầu bổ sung thủ tục và điều kiện cho người dân và doanh nghiệp, bởi năng lực của doanh nghiệp và thu nhập của người dân sau giai đoạn Covid-19 và khó khăn vừa qua là rất khó đáp ứng được điều kiện của ngân hàng hiện nay, khiến mặc dù lãi suất đã hạ nhiệt nhưng vẫn không thể tiếp cận được nguồn vay từ ngân hàng”, TS. Nguyễn Hoàng Hiệp, chuyên gia Kinh tế, nhận định.

Từ phía ngân hàng, việc công khai lãi suất bình quân tuy “không phải là vấn đề”, song để công khai chi tiết, cũng cho là còn băn khoăn. Ông Phạm Như Ánh, TGĐ MB, cho biết việc công bố với khách hàng cá nhân là phù hợp nhưng đối với khách hàng là tổ chức thì băn khoăn bởi mức lãi suất cho vay đối với khách hàng doanh nghiệp là dựa trên tài sản đảm bảo, kế hoạch kinh doanh của mỗi khách hàng…

Liên quan đến vấn đề này, ông Nguyễn Đức Lệnh - Phó Giám đốc NHNN chi nhánh TP HCM- chia sẻ với DĐDN, tại địa bàn TP.HCM, thực hiện công điện của Thủ tướng Chính phủ và chỉ đạo của NHNNVN, các NHTM nói chung và trên địa bàn Thành phố Hồ Chí Minh nói riêng đã và đang tiếp tục chủ động các giải pháp mở rộng và tăng trưởng tín dụng gắn với hoạt động hỗ trợ doanh nghiệp. Trong đó tiếp tục hỗ trợ doanh nghiệp về mặt lãi suất thông qua 02 hoạt động.

Thứ nhất giải ngân các gói tín dụng ưu đãi; thực hiện các chương trình tín dụng ưu đãi của Chính phủ, của NHTW và UBNDTP; điều chỉnh giảm lãi suất cho vay cho doanh nghiệp phù hợp với xu hướng giảm lãi suất huy động đầu vào.

Thứ hai tiết giảm chi phí, nâng cao hiệu quả hoạt động gắn với đổi mới công nghệ và cải cách hành chính, trên cơ sở đó giảm chi phí đầu vào, để giảm lãi suất cho vay bền vững. Các hoạt động này đều được thực hiện công khai minh bạch, lãi suất cho vay&lãi suất tiền gửi được các NHTM thông tin trên nhiều kênh: Bảng điện tử tại quầy giao dịch; trên trang Web của Ngân hàng; qua các kênh truyền thông khác và hoạt động thông tin tuyên truyền chủ động của các NHTM;

“Có thể nói công điện của Thủ tướng và các chỉ đạo của NHNNVN nhằm công khai minh bạch lãi suất, tạo điều kiện tốt nhất để người dân doanh nghiệp nắm bắt và tiếp cận, lựa chọn các TCTD để vay vốn, để có khoản vay tốt nhất về chi phí; về dịch vụ và về giao dịch. Bên cạnh đó việc công khai này, cùng với chế độ báo cáo đối với NHNN và công tác kiểm tra giám sát sẽ đảm bảo tính thực thi, tuân thủ cao cũng như đảm bảo cơ chế chính sách về tiền tệ tín dụng và lãi suất của NHTW phát huy tác dụng và đi vào thực tế có hiệu quả; doanh nghiệp và người dân thụ hưởng được chính sách. Vì vậy không có rào cản nào trong quá trình này, ở góc độ quản trị kinh doanh, đây cũng là hoạt động thường xuyên của mỗi TCTD để thông tin, để mở rộng khả năng tiếp cận và phát triển khách hàng”, ông Lệnh khẳng định.

Theo Công văn số 1628/NHNN-CSTT về việc công bố lãi suất cho vay, NHNN yêu cầu các TCTD tiếp tục thực hiện việc công bố lãi suất cho vay bình quân, chênh lệch lãi suất tiền gửi và cho vay bình quân, lãi suất cho vay các chương trình tín dụng, gói tín dụng và các loại lãi suất cho vay khác (nếu có) theo chỉ đạo của Thủ tướng Chính phủ tại Công điện số 18/CĐ-TTg ngày 05/3/2024 về điều hành tăng trưởng tín dụng năm 2024, Thông báo số 527/TB-VPCP ngày 18/12/2023 về kết luận của Thủ tướng Chính phủ tại Hội nghị giải pháp tháo gỡ khó khăn về tăng trưởng tín dụng cho sản xuất kinh doanh, thúc đẩy tăng trưởng và ổn định kinh tế vĩ mô, và của NHNN tại Công văn số 9759/NHNN-TD ngày 21/12/2023, Chỉ thị số 01/CT-NHNN ngày 15/01/2024, Công văn số 1117/NHNN-CSTT ngày 07/02/2024. TCTD tự chịu trách nhiệm về tính đầy đủ, kịp thời, chính xác của thông tin, số liệu công bố trên trang thông tin điện tử của TCTD; giải thích rõ ràng về nội dung thông tin, số liệu công bố; chủ động tiếp nhận, giải đáp và xử lý các vướng mắc từ khách hàng (nếu có). Đồng thời, TCTD (Hội đồng quản trị, ban điều hành, ban kiểm soát, bộ phận tuân thủ, bộ phận kiểm toán nội bộ và các bộ phận chức năng có liên quan của TCTD) có trách nhiệm thường xuyên giám sát để đảm bảo thực hiện đúng các chỉ đạo của Thủ tướng Chính phủ và NHNN. NHNN yêu cầu các TCTD gửi đường dẫn (link) của Chuyên mục công bố các loại lãi suất nêu tại công văn này về NHNN trước ngày 01/4/2024; trường hợp TCTD thay đổi đường dẫn thì phải cập nhật trong vòng 02 ngày làm việc với NHNN.

Hiện đã có các ngân hàng công bố thông tin lãi suất bao gồm Á Châu, Tiên Phong, Bưu Điện Liên Việt, Bắc Á, Việt Nam Thương tín, VIB, Sacombank, Hong Leong, Agricultral Bank of China, Maybank Hà Nội và Hồ Chí Minh, First Commercial Bank chi nhánh Hà Nội và Hồ Chí Minh, Maybank, Công ty tài chính Lotte Finance... trong đó một số công khai lãi suất cơ sở. Với nhóm Ngân hàng lớn, BIDV hiện đang là ngân hàng tiên phong trên thị trường công khai chi tiết lãi suất cho vay bình quân.

Có thể bạn quan tâm

Lãi suất giảm sâu, thời điểm “vàng” mua bất động sản?

11:25, 05/03/2024

Đề xuất giảm lãi suất cho doanh nghiệp xuất khẩu gạo

11:00, 04/03/2024

Dữ liệu lạm phát củng cố kỳ vọng giữ nguyên lãi suất điều hành

04:30, 03/03/2024

.jpeg "Áp lực lãi vay tăng, nhà đầu tư bất động sản cần tìm \"điểm rơi\" để thoát hàng")