Các doanh nghiệp ASEAN đang tập trung nhiều hơn vào thị trường nội khối để tìm kiếm cơ hội tăng trưởng và đầu tư.

Theo khảo sát khu vực The Business Times Insights: ASEAN Intelligence 2026 do The Business Times thực hiện với hơn 500 lãnh đạo cấp cao và lãnh đạo doanh nghiệp tại 6 nền kinh tế ASEAN gồm Singapore, Malaysia, Indonesia, Thái Lan, Philippines và Việt Nam, ở cả hai đợt khảo sát, triển vọng kinh doanh nhìn chung vẫn được đánh giá tích cực.

Trong đợt khảo sát đầu tiên, 92% trong tổng số 538 doanh nghiệp tham gia cho biết họ "khá lạc quan" hoặc "rất lạc quan" về triển vọng kinh doanh trong phần còn lại của năm nay. Tuy nhiên, sau khi xung đột Trung Đông leo thang, tỷ lệ này giảm xuống còn 76%.

Đáng chú ý, tỷ lệ lãnh đạo doanh nghiệp đánh giá triển vọng kinh doanh là "rất tích cực" đã giảm mạnh từ 52% trước khủng hoảng xuống còn 31% sau khi cuộc xung đột bùng phát.

Khi được hỏi về kỳ vọng doanh thu năm 2026 so với năm trước, 56% doanh nghiệp trong đợt khảo sát sau khi xảy ra xung đột Trung Đông dự báo doanh thu sẽ tăng trưởng, thấp hơn đáng kể so với mức 77% ghi nhận trước khi cuộc xung đột này xảy ra.

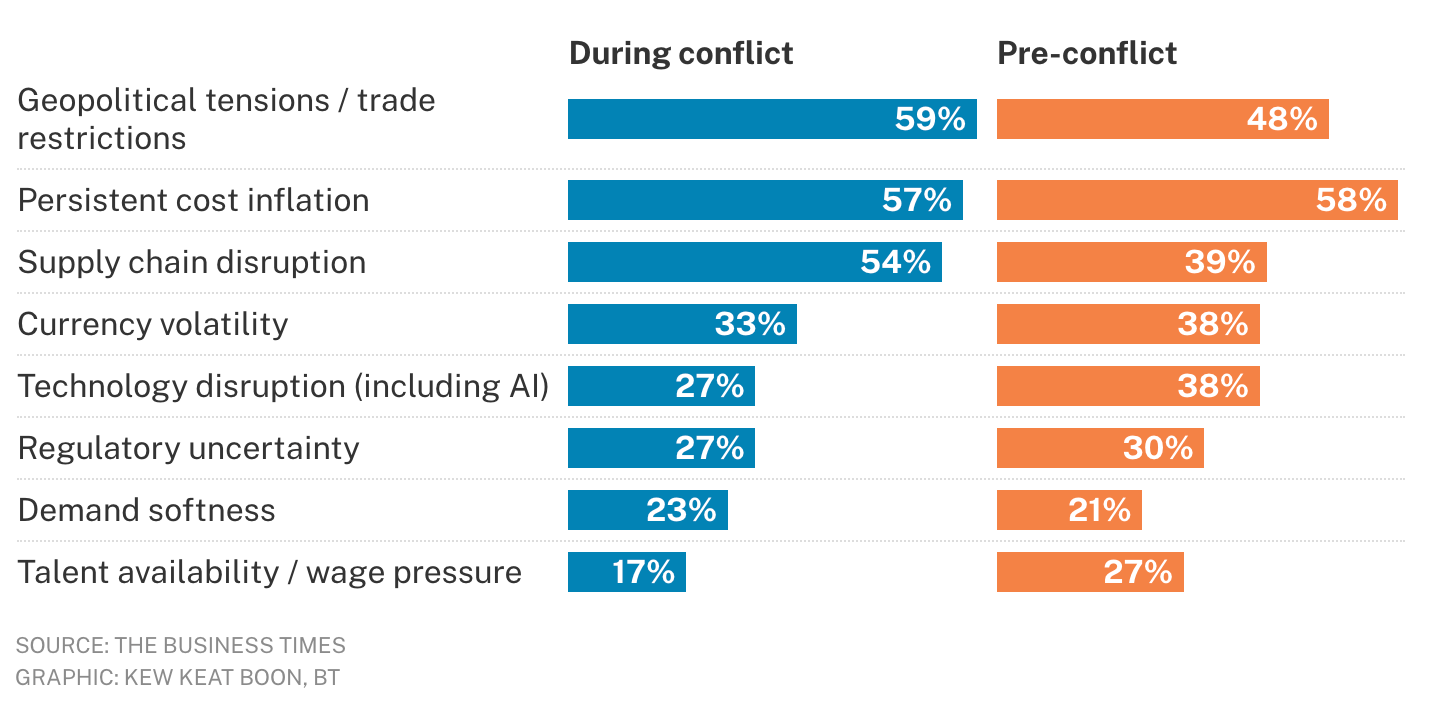

Ba nhóm rủi ro lớn nhất mà doanh nghiệp nhận diện trong cả hai đợt khảo sát tương đối giống nhau, nhưng thứ tự ưu tiên đã thay đổi đáng kể.

Tất cả doanh nghiệp tham gia khảo sát đều cho rằng cuộc xung đột Trung Đông sẽ ảnh hưởng đến kế hoạch kinh doanh của họ. Trong đó, 37% đánh giá tác động là nghiêm trọng, còn 45% cho rằng tác động ở mức trung bình.

Các lĩnh vực bị ảnh hưởng nhiều nhất gồm quản lý chi phí (63%), chuỗi cung ứng (62%) và kế hoạch mở rộng hoạt động kinh doanh (47%).

Trong bối cảnh bất định gia tăng, các doanh nghiệp đang có xu hướng tập trung nhiều hơn vào thị trường khu vực. 100% doanh nghiệp tham gia khảo sát cho biết họ có kế hoạch phân bổ nguồn vốn đầu tư mới trong nội bộ châu Á trong vòng ba năm tới.

ASEAN là điểm đến được ưu tiên hàng đầu với 90% doanh nghiệp lựa chọn, tiếp theo là thị trường trong nước của chính doanh nghiệp đó với 77%. Trung Quốc đứng thứ ba với 64%.

Trong khi đó, chỉ 31% doanh nghiệp cân nhắc đầu tư vào Mỹ và 24% quan tâm đến EU.

Song song với dòng vốn đầu tư, xu hướng khu vực hóa chuỗi cung ứng cũng diễn ra mạnh mẽ. Khoảng 80% doanh nghiệp ASEAN cho biết đang có kế hoạch chuyển thêm các mắt xích trong chuỗi cung ứng về khu vực Đông Nam Á nhằm giảm thiểu tác động từ căng thẳng thương mại và các cú sốc bên ngoài.

Các yếu tố được doanh nghiệp ưu tiên khi lựa chọn địa điểm đầu tư gồm chất lượng cơ sở hạ tầng và môi trường kinh doanh thuận lợi (44%), khả năng tiếp cận thị trường (40%) và khả năng chống chịu của chuỗi cung ứng (35%).

Ông Brian Lee, chuyên gia kinh tế của Maybank Securities, nhận định các doanh nghiệp đang tiếp tục đa dạng hóa cơ sở sản xuất sang nhiều quốc gia khác nhau và ASEAN là một trong những khu vực hưởng lợi lớn nhất từ xu hướng này, trong đó Malaysia và Việt Nam nổi lên là những điểm đến đáng chú ý.

Thực tế cho thấy dòng vốn đầu tư đang có xu hướng chảy mạnh vào ASEAN. Tại Malaysia, vốn đầu tư trực tiếp nước ngoài (FDI) được phê duyệt tăng 20,9% lên 207,1 tỷ ringgit trong năm 2025. Tại Singapore, cam kết đầu tư tài sản cố định tăng 5,3%, đạt 14,2 tỷ SGD trong năm 2025.

Một trong những động lực quan trọng thúc đẩy dòng vốn là niềm tin vào tiến trình hội nhập kinh tế ASEAN. Có tới 67% doanh nghiệp được khảo sát bày tỏ mức độ tin tưởng cao rằng hội nhập khu vực sẽ tiếp tục được củng cố trong ba năm tới.

Trong số đó, các doanh nghiệp Việt Nam là nhóm lạc quan nhất khi 84% số người được hỏi tin tưởng mạnh mẽ vào triển vọng hội nhập ASEAN. Ngược lại, các doanh nghiệp Singapore tỏ ra thận trọng hơn, với tỷ lệ tin tưởng cao chỉ đạt 39%.

Về chiến lược dài hạn, 41% doanh nghiệp cho biết họ muốn tăng cường quan hệ với cả Mỹ và Trung Quốc. Khoảng 23% có kế hoạch đa dạng hóa hoạt động sang các thị trường trung lập hoặc thị trường khu vực để giảm phụ thuộc vào cả hai cường quốc, trong khi 15% cho biết sẽ giảm mức độ phụ thuộc vào Mỹ và tăng cường hợp tác với Trung Quốc.

Các chuyên gia kinh tế của DBS nhận định, hội nhập kinh tế giữa ASEAN và Trung Quốc đã được củng cố đáng kể trong những năm gần đây và sẽ tiếp tục phát triển nhờ các cơ chế như Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP) và Khu vực Thương mại Tự do ASEAN - Trung Quốc phiên bản nâng cấp 3.0.

Theo họ, Đông Nam Á cũng có thể hưởng lợi từ những lợi thế cạnh tranh của Trung Quốc trong các lĩnh vực như đổi mới công nghệ và năng lượng xanh.

Kết quả khảo sát cho thấy 63% doanh nghiệp tin rằng các hiệp định thương mại khu vực như RCEP và CPTPP quan trọng hơn so với các quan hệ song phương với Mỹ trong việc bảo đảm an ninh chuỗi cung ứng trong tương lai.

Đáng chú ý, 80% doanh nghiệp đánh giá Khu kinh tế đặc biệt Johor - Singapore (JS-SEZ) là hành lang đầu tư hấp dẫn nhất châu Á giai đoạn 2026-2028.

Trong khi đó, các doanh nghiệp Việt Nam lựa chọn cụm công nghiệp sản xuất Hà Nội - Hải Phòng là hành lang đầu tư hấp dẫn nhất đối với họ.

Các chuyên gia DBS cho rằng ASEAN tiếp tục hưởng lợi từ chiến lược "Trung Quốc+1" của các tập đoàn toàn cầu, nhờ nền tảng sản xuất vững mạnh, chuỗi cung ứng tương đối thông suốt, nguồn lao động chất lượng với chi phí cạnh tranh và nguồn vốn dồi dào.

Theo dự báo của DBS, ASEAN đang trên đà trở thành khối kinh tế lớn thứ tư thế giới vào năm 2030.