Những biến số khiến chúng tôi ủng hộ tăng lãi suất tiền gửi nhằm giải quyết một cách toàn diện chênh lệch lãi suất với Mỹ - nguyên nhân sâu xa dẫn đến sự yếu đi của VND.

>>>Rủi ro lạm phát trước áp lực tỷ giá

Trong khi NHNN đã triển khai hầu hết các công cụ chính sách sẵn có để hỗ trợ đồng nội tệ, bao gồm trấn an (jawboning), phát hành tín phiếu kho bạc, bán USD và nối lại đấu giá vàng, áp lực giảm giá đối với VND vẫn còn dai dẳng. Sự mất giá của đồng nội tệ so với USD thực tế đã tăng lên 2,0% trong tháng 4/2024, so với 0,6%, 0,9% và 0,7% lần lượt vào tháng 3, tháng 2 và tháng 1/2024.

NHNN có khả năng sẽ bán tín phiếu, USD và vàng với tốc độ mạnh mẽ hơn để giữ lãi suất liên ngân hàng ở mức cao

Điều này một phần là do sự can thiệp nêu trên của NHNN cho đến nay vẫn còn hạn chế (đã bán được 500 triệu USD và 6.800 lượng vàng, chỉ hút 13 tỷ đồng/520 triệu USD từ hệ thống ngân hàng kể từ ngày 19/04/2024 - Cập nhật thêm đến 18/5, NHNN đã tăng lượng can thiệp bán USD và tổng cộng bán qua đấu thầu ra thị trường được 27.200 lượng vàng), chỉ tác động nhẹ đến thanh khoản của các NHTM trong khi các doanh nghiệp phi ngân hàng và cá nhân gần như không bị ảnh hưởng.

Nguyên nhân sâu xa khiến tiền đồng mất giá – chênh lệch lãi suất giữa Mỹ và Việt Nam – vẫn chưa được giải quyết một cách toàn diện. Xin nhắc lại, trong khi hầu hết các ngân hàng trung ương toàn cầu, bao gồm cả Cục Dự trữ Liên bang Mỹ (Fed), chuyển sang chính sách “diều hâu” vào năm 2022 để chống lạm phát gia tăng, thì NHNN lại theo đuổi các chính sách nới lỏng để hỗ trợ phục hồi nền kinh tế sau những biến động trên thị trường trái phiếu và bất động sản trong nước.

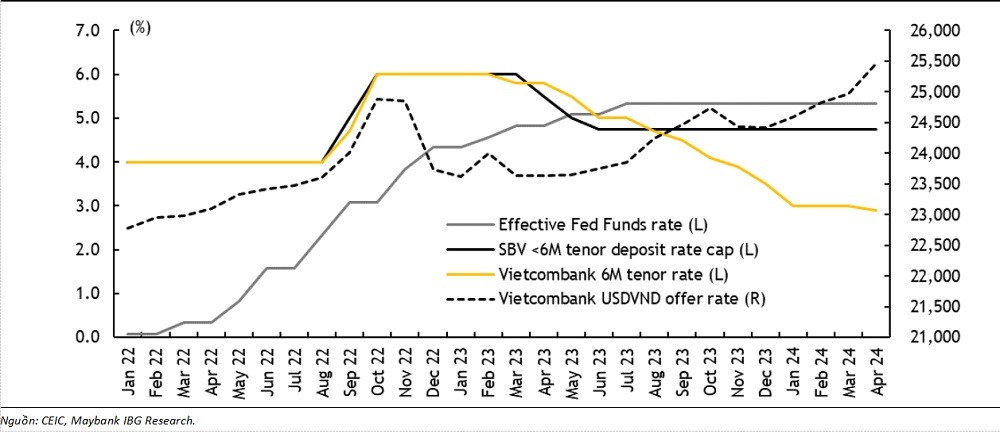

Chênh lệch về lãi suất là nguyên nhân sâu xa khiến đồng Việt Nam mất giá trong 3 năm qua. Nhu cầu tín dụng trong nước yếu cũng kéo lãi suất thị trường (lãi suất tiền gửi 6 tháng) xuống dưới mức trần chính sách. Ví dụ: Lãi suất tiền gửi kỳ hạn 6 tháng của Vietcombank hiện là 2,9% so với trần lãi suất là 4,75%

Áp lực lên đồng VND

Áp lực lên đồng VND thời gian gần đây gia tăng do:Fed dường như sẽ giữ lãi suất cao hơn trong thời gian dài hơn. Kinh tế của Hoa Kỳ vẫn bền bỉ với mức tăng trưởng GDP quý I/2024 đạt +2,9% n/n và +1,6% q/q (hiệu chỉnh yếu tố mùa vụ theo năm – SAAR) (so với quý IV/2023 là +2,9% n/n và +3,4% q/q SAAR) và lạm phát vẫn dai dẳng ở mức 3,5% n/n vào tháng 3/2024.

Điều này đã đẩy lùi kỳ vọng của thị trường về lộ trình nới lỏng lãi suất của Fed. Thị trường hiện đang kỳ vọng chỉ 1 lần cắt giảm 25 điểm cơ bản trong quý IV/2024 (so với kỳ vọng cách đây 2 tháng là sẽ có 3 lần cắt giảm 75 điểm cơ bản bắt đầu từ tháng 6/2024). (Cập nhật đến 18/5, CPI Mỹ công bố đã có dấu hiệu dịu lại và thị trường đang trở lại với kỳ vọng sẽ có 2 lần cắt giảm lãi suất 50 điểm cơ bản).

Lạm phát trong nước đang gia tăng do các yếu tố đẩy chi phí dai dẳng như lương thực và năng lượng. Lạm phát tháng 4/2024 tăng lên 4,4%n/n, đưa lạm phát trung bình 4 tháng đầu năm lên 3,93%n/n. Mặc dù chúng tôi dự báo lạm phát vẫn có thể kiểm soát được trong năm nay, chúng tôi nâng dự báo lạm phát trung bình cả năm lên 3,7% từ mức 3,5% trước đó và kỳ vọng NHNN sẽ sớm có hành động thận trọng.

>>>Tỷ giá có dấu hiệu hạ nhiệt

Những diễn biến vĩ mô không thuận lợi như vậy đã làm thay đổi quan điểm của chúng tôi về chính sách tiền tệ của Việt Nam. Mặc dù chúng tôi tin rằng chính phủ vẫn đang đặt ưu tiên cao hơn cho việc phục hồi kinh tế nhưng chúng tôi không thể loại trừ khả năng NHNN sẽ tăng lãi suất để tái ổn định thị trường ngoại hối và chủ động kiềm chế trước lạm phát.

Mức tăng lãi suất chính sách ban đầu có thể sẽ ở mức độ nhẹ, 25 điểm cơ bản - 50 điểm cơ bản mỗi lần, vì lãi suất thị trường hiện thấp hơn nhiều so với trần lãi suất (cụ thể là trần lãi suất kỳ hạn 6 tháng, lãi suất chính sách quan trọng nhất, theo quan điểm của chúng tôi). Ví dụ: Lãi suất tiền gửi kỳ hạn 6 tháng của Vietcombank hiện chỉ ở mức 2,9% so với trần lãi suất là 4,75%. Vì vậy, mức tăng này chủ yếu nhằm thể hiện định hướng chính sách của NHNN và dành thời gian để các ngân hàng thương mại điều chỉnh kế hoạch kinh doanh cho phù hợp.

Đồng thời, NHNN nhiều khả năng cũng sẽ triển khai các công cụ tương tự nêu trên nhưng với tốc độ nhanh và quyết liệt hơn để giữ lãi suất liên ngân hàng ở mức khoảng 5% hoặc cao hơn nhằm chuyển dần tác động thanh khoản từ thị trường liên ngân hàng sang nền kinh tế. Về mặt thị trường, chúng tôi kỳ vọng lãi suất tiền gửi (cụ thể là kỳ hạn 6 tháng và 12 tháng) sẽ tăng 100 điểm cơ bản trong quý II và quý III năm 2024, sau đó sẽ tác động đến lãi suất cho vay.

Theo quan điểm của chúng tôi, việc tăng lãi suất 100 điểm cơ bản sẽ tác động đến niềm tin của thị trường nhưng không đáng kể. Nó sẽ chỉ đưa lãi suất trở lại mức thời Covid-19 từ mức thấp kỷ lục hiện tại và không làm cản trở sự phục hồi của nền kinh tế. Tiêu dùng trong nước (ví dụ: điện thoại, đồ điện tử tiêu dùng, ô tô, v.v.) đã chạm đáy và sẽ tăng tốc trong các quý tới. Bất động sản, trung tâm của cuộc khủng hoảng đang diễn ra, cũng có khả năng chạm đáy. Đất Xanh Service, nhà môi giới bất động sản hàng đầu, công bố khối lượng giao dịch không thay đổi trong 3 quý vừa qua. Trong khi đó, cơ quan nghiên cứu thị trường bất động sản CBRE dự báo số lượng căn hộ mới chào bán và giá sơ cấp sẽ cải thiện từ năm 2024 trở đi tại Hồ Chí Minh và Hà Nội. Khảo sát của Kantar cho thấy niềm tin của người tiêu dùng trong quý I năm 2024 được cải thiện lên mức cao nhất kể từ cuối năm 2022.

Về mặt tín dụng, tín dụng tài chính tiêu dùng đã ngừng giảm theo quý trong quý I/2024 và tín dụng ngân hàng nói chung chuyển biến tích cực trong tháng 4/2024, cho thấy niềm tin chung của người đi vay được cải thiện. Khi quá trình phục hồi đang đi đúng hướng, niềm tin của doanh nghiệp và người tiêu dùng đang được củng cố, đặc biệt là trong nửa cuối năm 2024. Chúng tôi tin rằng mức tăng lãi suất 100 điểm cơ bản sẽ không cản trở đáng kể hoạt động đầu tư và tiêu dùng của các doanh nghiệp và người tiêu dùng trong nước. Chúng tôi duy trì dự báo tăng trưởng GDP năm 2024 ở mức 5.8% so với cùng kỳ.

Có thể bạn quan tâm

OCB giảm mạnh lãi suất cho vay, tiếp sức doanh nghiệp vừa và nhỏ

08:00, 13/05/2024

Lãi suất ngân hàng tăng có tác động đến bất động sản?

03:00, 10/05/2024

BAC A BANK ưu đãi lãi suất cho khách hàng doanh nghiệp hướng tới phát triển bền vững

05:10, 17/05/2024

Lực đẩy từ lãi suất thấp

02:02, 10/05/2024

Các doanh nghiệp SME được hỗ trợ lãi suất đặc biệt ưu đãi chỉ từ 5%/năm

16:46, 04/05/2024

Lãi suất khó duy trì mức thấp

12:30, 06/05/2024

Thử thách nỗ lực giảm lãi suất vay của các ngân hàng

11:00, 03/05/2024

.jpg "TPBank chia sẻ thực tiễn triển khai Thông tư 14 cùng NHNN, WB và ECB")