Nhiều ngân hàng dự báo tăng trưởng kinh tế Trung Quốc sẽ ở mức vừa phải vào năm 2026 trong bối cảnh thách thức về thương mại, bất động sản...

Sau một năm đầy biến động vì chiến tranh thương mại và những khó khăn trong nước, Trung Quốc sẽ bước vào năm 2026 với sự thận trọng khi phải đối mặt với các thách thức mang tính cấu trúc đối với tăng trưởng.

Các nhà đầu tư toàn cầu đang dõi theo cách Bắc Kinh củng cố niềm tin thị trường, tăng tốc đầu tư vào các ngành chiến lược và xử lý tình trạng thừa công suất trong bối cảnh môi trường địa chính trị thay đổi nhanh chóng.

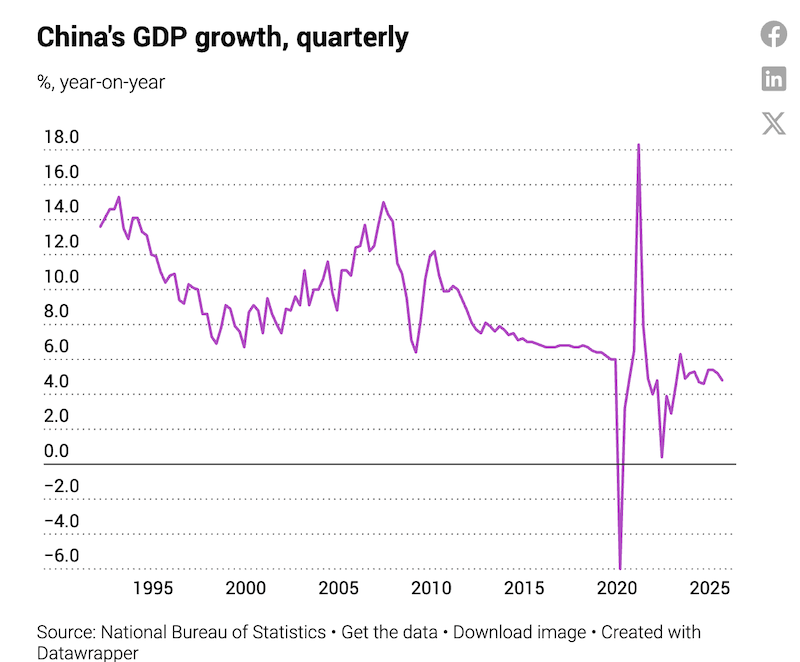

Có sự đồng thuận giữa các định chế tài chính lớn rằng kinh tế Trung Quốc sẽ tăng trưởng ở mức vừa phải trong năm 2026, chịu ảnh hưởng bởi chính sách hỗ trợ và áp lực từ môi trường toàn cầu.

Goldman Sachs dự báo GDP của Trung Quốc tăng 4,8% trong năm tới, giảm nhẹ so với mức 5% của 2025. Morgan Stanley cũng đưa ra dự báo mức tăng trưởng GDP của Trung Quốc là 4,8%. Trong khi đó, Đơn vị Tình báo Kinh tế (EIU) dự báo 4,6%, khi Trung Quốc dần hướng tới mục tiêu tăng trưởng khoảng 4% trong thập kỷ tới để đạt các mục tiêu phát triển năm 2035.

Một số tổ chức khác có cái nhìn thận trọng hơn. S&P Global Ratings nâng dự báo tăng trưởng kinh tế Trung Quốc năm 2026 lên 4,4%, do thuế quan Mỹ thấp hơn, nhu cầu nội địa yếu và tăng trưởng xuất khẩu chậm. IMF dự báo 4,2%, viện dẫn các khó khăn bên ngoài và thách thức cấu trúc.

Giới quan sát cho biết, chính sách nới lỏng tiền tệ trong năm 2026 dự kiến sẽ tiếp tục, khi Bắc Kinh tìm cách ổn định tăng trưởng trong bối cảnh đầu tư và tiêu dùng suy yếu.

Morgan Stanley kỳ vọng NHTW Trung Quốc (PBoC) giảm lãi suất 10–20 điểm cơ bản và giảm tỷ lệ dự trữ bắt buộc 25–50 điểm cơ bản cho các ngân hàng, chủ yếu mang tính biểu tượng nhằm củng cố niềm tin thị trường.

Tuy nhiên, mức độ nới lỏng tiền tệ sẽ bị hạn chế bởi áp lực biên lợi nhuận của ngân hàng, và khả năng truyền dẫn lãi suất có thể yếu do nhu cầu tín dụng thấp. Các nhà hoạch định chính sách có thể dựa vào các chương trình tái cho vay để hỗ trợ nền kinh tế.

Viện Nghiên cứu Chứng khoán China Galaxy cho biết chính sách vĩ mô của Trung Quốc sẽ duy trì “tính liên tục và ổn định”, tập trung mạnh hơn vào tuần hoàn nội địa. Chính sách tiền tệ sẽ tiếp tục nới lỏng, hướng đến toàn dụng lao động và ổn định tài chính với kỳ vọng giảm lãi suất 10–20 điểm cơ bản và giảm 50 điểm cơ bản tỷ lệ dự trữ bắt buộc.

Về tài khóa, Viện này ước tính tỷ lệ thâm hụt 4%, phát hành 1,3 nghìn tỷ nhân dân tệ trái phiếu đặc biệt, 200 tỷ nhân dân tệ hỗ trợ tăng vốn ngân hàng, và 4,8 nghìn tỷ nhân dân tệ trái phiếu đặc biệt của chính quyền địa phương.

Ông Lý Tuấn Lỗi, chuyên gia kinh tế trưởng của Zhongtai Financial International, nhận định: “Năm 2026, Trung Quốc vẫn đối mặt áp lực lớn trong việc ổn định tăng trưởng sau khi tăng trưởng được kích thích trước vào năm 2025".

Các khoản nợ đáo hạn của địa phương, xu hướng tiêu dùng thấp và sự thu hẹp bảng cân đối của hộ gia đình đều đè nặng lên đầu tư và tiêu dùng.

“Nếu chính phủ Trung Quốc mở rộng phát hành trái phiếu siêu dài hạn vượt kỳ vọng để giải quyết nợ địa phương và ổn định thị trường bất động sản, và nếu PBoC mở rộng bảng cân đối để hấp thụ số trái phiếu này, điều đó sẽ củng cố mạnh mẽ kỳ vọng tăng trưởng kinh tế của nước này”, chuyên gia này phân tích.

Nhiều nhà kinh tế tin rằng căng thẳng thương mại Mỹ - Trung có khả năng hạ nhiệt trong năm mới. EIU chỉ ra, việc đối đầu trực diện giữa 2 nước có thể sẽ giảm, vì các biện pháp kiểm soát xuất khẩu đất hiếm của Trung Quốc đã trở thành "lá bài" mạnh để ngăn chặn các lệnh trừng phạt mới từ Mỹ và sẽ tiếp tục đóng vai trò răn đe. Tuy vậy, cạnh tranh địa chính trị giữa 2 nước vẫn còn và sẽ tiếp diễn ở những hình thức gián tiếp hơn.

Cam kết tự cường của Trung Quốc dự kiến thúc đẩy mạnh mẽ hơn việc thay thế linh kiện Mỹ bằng hàng nội địa, kể cả ở các doanh nghiệp tư nhân. Trong khi đó, các nước thứ ba sẽ ngày càng trở thành chiến trường ảnh hưởng: Mỹ và đồng minh sẽ gây sức ép để Trung Quốc điều chỉnh lập trường về Nga khi chiến sự Ukraine còn kéo dài; cạnh tranh về nguồn cung và năng lực tinh chế đất hiếm sẽ gay gắt hơn.

Sự trỗi dậy của lãnh đạo cánh hữu tại khu vực Mỹ Latinh có thể kéo các nước này lại gần phương Tây hơn, theo EIU.

Deutsche Bank Research nhận định cạnh tranh Mỹ - Trung tiếp tục định hình bức tranh kinh tế toàn cầu năm 2026, và căng thẳng mới về thương mại – công nghệ không thể loại trừ.

Ông Lý Tuấn Lỗi cho rằng Mỹ có vẻ đang nhượng bộ, nhưng về dài hạn, cả hai bên đều muốn mở rộng chuỗi công nghiệp để tránh bị “bóp nghẹt”.

Dự báo thị trường cho xuất khẩu của Trung Quốc cho thấy bức tranh pha trộn: tăng trưởng có thể chậm lại trong năm 2026 nhưng vẫn bền vững nhờ lợi thế cấu trúc và sức ép địa chính trị.

Morgan Stanley dự báo tăng trưởng xuất khẩu của Trung Quốc sẽ chậm lại, do ảnh hưởng bù trừ từ việc đặt hàng sớm trước đó để né thuế quan của Mỹ, và ít được hỗ trợ từ việc giảm giá đồng nhân dân tệ”.

Tuy nhiên, động lực tổng thể vẫn vững, nhờ lợi thế cạnh tranh chuỗi cung ứng và tăng trưởng toàn cầu ổn định.

Goldman Sachs dự đoán xuất khẩu của Trung Quốc sẽ duy trì vững chắc trong các năm tới, với tốc độ tăng trưởng hằng năm 5–6%, cao hơn mức trung bình toàn cầu 2–3%.

Ngược lại, ông Lý Tuấn Lỗi dự báo nhu cầu bên ngoài năm 2026 sẽ yếu hơn năm nay, khi hiệu ứng đặt hàng sớm từ Mỹ mờ dần và mức nền cao của xuất khẩu sang thị trường mới nổi kéo giảm tăng trưởng.

Khối lượng thương mại giữa Trung Quốc và Mỹ, Nhật Bản được dự báo tiếp tục giảm, trong khi rủi ro thuế quan từ các nền kinh tế ngoài Mỹ đang tăng do sức ép địa chính trị.

“Trong bối cảnh tách rời toàn diện như vậy, triển vọng xuất khẩu của Trung Quốc vẫn khá trầm lắng”, ông Lý Tuấn Lỗi nói thêm.

Thị trường bất động sản Trung Quốc sẽ tiếp tục ảm đạm trong năm 2026, vì đợt suy giảm giá quá sâu và có thể cần nhiều năm để kết thúc dù một số dấu hiệu bước ngoặt đang xuất hiện, theo nhiều tổ chức và nhà kinh tế.

Theo Goldman Sachs, lĩnh vực bất động sản Trung Quốc sẽ tiếp tục kéo giảm tăng trưởng kinh tế trong những năm tới, nhưng mức độ tác động này sẽ thu hẹp dần.

Tác động tiêu cực của bất động sản lên tăng trưởng GDP thực được ước tính khoảng 2%/năm trong 2024 và 2025, nhưng có thể giảm còn 0,5%/năm trong vài năm tới.

EIU cho biết có những dấu hiệu sớm cho thấy thị trường nhà ở Trung Quốc có thể đang chạm đáy.

Vị thế của Trung Quốc vẫn thuận lợi hơn Nhật Bản, nơi khủng hoảng bất động sản trùng thời điểm khủng hoảng tài chính châu Á và khủng hoảng tài chính toàn cầu 2008. Tuy nhiên, cũng khó có khả năng xảy ra kiểu phục hồi mạnh mẽ như Mỹ sau 5 năm, vì sự phục hồi của Mỹ đến sau một giai đoạn điều chỉnh sâu và khốc liệt hơn rất nhiều.

Ông Lý Tuấn Lỗi nhận định phát triển công nghệ cao không thể thay thế vai trò mà bất động sản đã đóng trong nền kinh tế Trung Quốc.

“Năm 2026, bất động sản sẽ tiếp tục kéo giảm đầu tư tài sản cố định, trong khi đầu tư sản xuất đang mất động lực vì dư thừa công suất khiến doanh nghiệp không mặn mà mở rộng", ông đánh giá.