Đầu tư cho cơ sở hạ tầng Việt Nam mỗi năm ước khoảng 30% GDP. Con số này ở Trung Quốc là 41% GDP. Chúng ta vẫn còn dư địa để gia tăng đầu tư cho lĩnh vực này.

Tổng thống Hoa Kỳ Donald Trump đã chính thức bước vào nhiệm kỳ thứ hai của mình, hay còn được gọi là thời kỳ “Trump 2.0”. Những chính sách thuế quan của ông, rất khó để dự báo tiếp các chuyển động tới đây, nhưng bước đầu cho thấy đây sẽ là một giai đoạn quan trọng, khi nền kinh tế toàn cầu có thể chứng kiến nhiều thay đổi đáng kể.

Đối với khu vực ASEAN nói chung và Việt Nam nói riêng, trong bối cảnh mới, có thể sẽ phải đối mặt với ba thách thức lớn.

Thách thức số 1: Các mối đe dọa về thuế quan sẽ đồng nghĩa với việc hầu hết các nền kinh tế thiên về xuất khẩu sẽ cần phải tìm cách đa dạng hóa thị trường và nguồn cung.

Mối đe dọa này hiện hữu và có thực bởi trong những năm vừa qua Hoa Kỳ đã nhập khẩu mạnh từ Mexico, Trung Quốc, Việt Nam và Asean... Ở thời kỳ trước Trump 1.0, Trung Quốc đóng góp rất mạnh trong tỷ trọng nhập khẩu vào Hoa Kỳ, nhưng sau khi căng thẳng thuế quan thời Trump 1.0 diễn ra, tỷ trọng nhập khẩu từ Trung Quốc của Mỹ nay đã giảm xuống. Trong khi đó, tỷ trọng nhập khẩu hàng hóa từ Việt Nam và Asean của Mỹ đã tăng lên. Đây là tác động chuyển dịch thuế quan sau chính sách thuế quan Trump 1.0, cho thấy xu hướng có lợi cho Việt Nam.

Trong kịch bản cơ sở về chính sách thuế quan của Donald Trump vào năm 2025, mức thuế nhập khẩu chung có thể dao động từ 10-20% đối với tất cả hàng hóa nhập khẩu và lên đến 60% đối với hàng hóa từ Trung Quốc.

Việc áp thuế cao đối với hàng hóa Trung Quốc có thể dẫn đến tình trạng hàng hóa Trung Quốc được chuyển hướng sang Asean, bao gồm Việt Nam, để gia công, lắp ráp hoặc thay đổi nhãn mác trước khi xuất khẩu vào Hoa Kỳ. Điều này có thể khiến Hoa Kỳ siết chặt kiểm soát nguồn gốc xuất xứ hàng hóa từ Asean nhằm ngăn chặn gian lận thương mại. Kết quả là hàng hóa từ Asean cũng như Việt Nam có nguy cơ bị áp thuế trừng phạt, làm suy giảm lợi thế cạnh tranh và sụt giảm đơn hàng xuất khẩu.

Không những thế, hàng hóa Việt Nam chiếm khoảng 3,8% tổng kim ngạch nhập khẩu của Hoa Kỳ. Nếu các chính sách thuế quan mới được áp dụng, Việt Nam và Asean có thể đối mặt với rủi ro gia tăng thâm hụt thương mại.

Do đó, có mối nguy hiện hữu với Việt Nam và cần lưu ý cả tác động thuế quan trực tiếp và thuế quan không trực tiếp, bởi khi có động thái áp thuế, các các doanh nghiệp sẽ chịu tác động trực tiếp từ chính sách thuế này.

Ngoài ra, lưu ý do Hoa Kỳ là thị trường xuất khẩu hàng đầu của Việt Nam, nên nếu áp thuế trực tiếp lên mặt hàng của Việt Nam xảy ra, thì tác động rất lớn. Chúng ta có thể nhìn lại nhìn lại năm 2024, tốc độ tăng trưởng nền kinh tế rất tốt so với 2023, đóng góp phần lớn đến từ xuất khẩu. Trong khi đó tăng trưởng kinh tế năm 2023 đầy thách thức khi so với 2022 xuất khẩu sụt giảm mạnh. Vì vậy nếu Việt Nam đặt mục tiêu tăng trưởng kinh tế 8%, đặt trong môi trường thuế quan biến động, thì mục tiêu này cần nhận diện sẽ có thách thức. Bởi khi thuế áp lên các mặt hàng, giá cả sẽ tăng, xuất nhập khẩu sẽ suy giảm do đặc thù kinh tế Việt Nam rất nhạy cảm trong môi trường xuất nhập khẩu mở rộng.

Thách thức thứ 2: Các rủi vo về thị trường tài chính– Biến động của đồng Đô la Mỹ và tỷ giá được thúc đẩy bởi chính sách Thương mại của Hoa Kỳ và các bất ổn địa địa chính trị.

Biến động giá trị đồng USD có thể gây ra những tác động sâu rộng đối với thị trường tài chính Việt Nam, ảnh hưởng đến thương mại, đầu tư, lạm phát và ổn định kinh tế vĩ mô. Việt Nam phụ thuộc nhiều vào việc nhập khẩu nguyên liệu thô, máy móc và thiết bị từ nước ngoài. Do đó, khi đồng USD tăng giá, chi phí nhập khẩu sẽ tăng, kéo theo chi phí sản xuất và giá thành sản phẩm.

Tuy nhiên, theo quan điểm của chúng tôi, Ngân hàng Nhà nước Việt Nam đang kiểm soát các thách thức này hiệu quả.

Thách thức thứ 3: Liệu sự dịch chuyển chuỗi cung ứng có tiếp tục có lợi cho Asean và Việt Nam?

Xếp thứ 2 sau Hoa Kỳ, khối Đông Nam Á là điểm đến thứ 2 cho các dòng vốn lớn trên thế giới. Đó là bởi vì trong nhiệm kì Trump 1.0 đã có chuyển dịch chuỗi cung ứng và tác động Covid-19 dẫn đến vị trí của Đông Nam Á hiện nay. Các nguồn vốn FDI tại Đông Nam Á chuyển sang Singapore do đây là Trung tâm tài chính khu vực. Các luồng vốn đi trực tiếp sang Indonesia, Malaysia... với nguồn vốn lớn. Song 4 năm tiếp theo trong nhiệm kỳ của ông Trump, luồng FDI này có còn duy trì hay không?

Với Việt Nam, chúng ta đã có 3 năm đạt kỷ lục FDI. Việt Nam sẽ còn giữa được sức hút này, tiếp tục trong những năm tới? Chúng ta biết rằng chính sách thuế quan theo chủ trương của ông Trump có thể khiến 1 số doanh nghiệp cân nhắc quay về Hoa Kỳ, nơi không bị áp thuế đối ứng, cũng như nơi đồng USD có thể giữ giá trị cao. Song với Việt Nam, tôi cho rằng để một doanh nghiệp quyết định đầu tư FDI, họ phải đặt tầm nhìn dài hàng chục năm. Chúng ta có sự ổn định về chính trị, kinh tế, xã hội, dồi dào lao động và cho đến nay Việt Nam vẫn chưa bị "nhắc tên" trong bản đồ áp thuế của chính quyền Tổng thống Mỹ. Rủi ro doanh nghiệp FDI thoái vốn vì vậy là thấp, nên Việt Nam vẫn hoàn toàn hưởng lợi trong chuỗi cung ứng.

Đi cùng thách thức là các cơ hội còn ở phía trước.

Hoa Kỳ như nêu là thị trường số 1 về xuất khẩu của Việt Nam, nhưng Việt Nam không chỉ xuất hàng sang Hoa Kỳ mà còn các thị trường khác. Danh sách các thị trường đón nhận hàng hóa của Việt Nam rất dài và với các quốc gia láng giềng chúng ta đang xuất khẩu vào các thị trường này lại thấp. Chính phủ Việt Nam và doanh nghiệp nên cân nhắc xem xét đẩy mạnh xuất khẩu sang các thị trường này.

Các mặt hàng được chú ý trong top 5 mang về giá trị kim ngạch cao hiện nay là Máy tính - điện tử, phụ tùng máy tính; Điện thoại - phụ tùng; Máy móc - thiết bị công cụ; Dệt may và Giày dép. Trong đó, quy mô xuất khẩu top đầu từ 1đến 3 chiếm phần lớn giá trị xuất khẩu. Đối với Chính phủ Việt Nam, nên cân nhắc đẩy mạnh xuất khẩu các mặt hàng trong danh sách và tăng thêm các mặt hàng khác. Tôi cho rằng mục tiêu chính sách quan trọng của Chính phủ là làm sao đảm bảo các mặt hàng có thế mạnh được bán khắp thế giới.

Cơ hội chính sách để đẩy mạnh hàng hóa xuất khẩu, hỗ trợ doanh nghiệp là gì?

Thứ nhất, tăng tốc đầu tư, hoàn thiện các cơ sở hạ tầng nội địa. Các cơ sở hạ tầng bao gồm các hạng mục cơ sở truyền thống nhà ga, sân bay, cảng.v.v. Ngoài ra là các hạng mục cơ sở hạ tầng mềm bao gồm hạ tầng số.

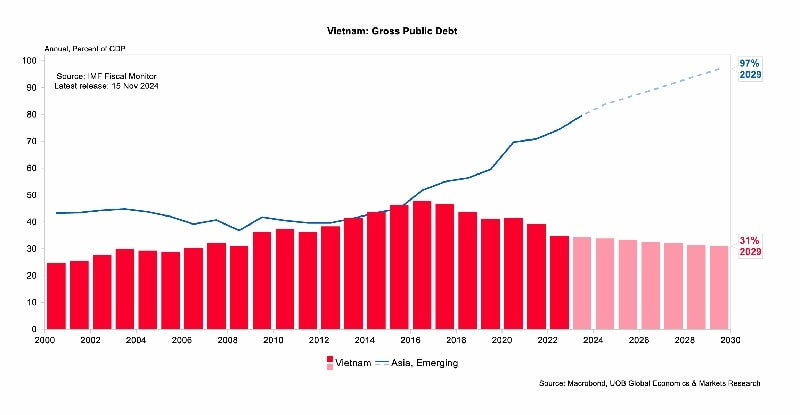

Theo thống kê, đầu tư cơ sở hạ tầng Việt Nam mỗi năm tương đương khoảng 30% GDP. Con số này Trung Quốc là 41% GDP. Nếu so sánh về tỷ lệ thì rõ ràng Việt Nam đang đầu tư chưa đủ. Có nghĩa chúng ta còn dư địa gia tăng thị trường này. Thông qua đầu tư cơ sở hạ tầng, doanh nghiệp sẽ được giảm bớt chi phí, giảm thời gian, nâng công suất hoạt động, tăng sức cạnh tranh cho hàng hóa ngay trong nước lẫn xuất khẩu.

Đối với đầu tư cơ sở hạ tầng, Chính phủ Việt Nam hiện có năng lực tài chính để đẩy mạnh, trên cơ sở tỷ lệ nợ công/ GDP của Việt Nam hiện là 35%. Chính phủ cũng đã đặt mục tiêu giảm xuống 30% vào 2030. Nếu so với nhiều quốc gia như Nhật, Mỹ..., tỷ lệ này rất thấp. Tất nhiên, đặc thù các nền kinh tế là khác nhau và với các nền kinh tế phát triển, việc thực thi kỷ luật tài chính, hay gọi vốn đầu tư Chính phủ, cũng khác Việt Nam.

Nhìn chung, Chính phủ Việt Nam rất kỷ luật, chặt chẽ trong chính sách tài khóa của mình. Điều này giúp Việt Nam có điều kiện để gia tăng đầu tư cơ sở hạ tầng và giảm sự phụ thuộc bên ngoài.

Thực tế, Chính phủ Việt Nam cũng đang nhìn thấy cơ hội này khi thực thi tinh gọn các bộ máy hành chính quản lý từ năm 2025. Đây là kết quả của tầm nhìn dài hạn về tương lai. Đối với các doanh nghiệp tư nhân hoạt động thiết yếu và cầu đường, xây dựng, họ sẽ có cơ hội lớn nhất và trực tiếp, đầu tiên, khi Chính phủ tăng tốc đầu tư.

Cuối cùng và tóm lại, Việt Nam có độ mở kinh tế lớn. Việc đặt mục tiêu tăng trưởng cao đòi hỏi những quyết tâm cùng sự mạnh dạn thúc đẩy đầu tư, ngoài ra là các chính sách hỗ trợ, tăng cường sản xuất những mặt hàng giá trị cao, khuyến khích thúc đẩy các ngành hàng không hấp dẫn nhưng Việt Nam lại có thế mạnh để gia tăng. Khi giảm bớt sự chi phối ở một thị trường và thiết lập vị thế ở nhiều ngành hàng hơn nữa trong chuỗi cung ứng, Việt Nam và các doanh nghiệp sẽ chủ động hơn, tránh bị ảnh hưởng trong các biến động.