Nhiều doanh nghiệp đã dốc lực mua lại trái phiếu trước hạn, nhưng vẫn còn hàng chục nghìn tỷ đồng trái phiếu đáo hạn trong tháng 12/2022.

>>>Bù đắp khoảng trống pháp lý và niềm tin trên thị trường vốn

Trên thực tế, đã có những doanh nghiệp mất khả năng thanh toán nợ trái phiếu, khiến nhiều trái chủ nếm “trái đắng”.

Mất khả năng thanh toán khiến các trái chủ của Công ty CP VKC Holdings (HNX: VKC) đang vô cùng lo lắng và thậm chí đã giăng băng rôn công khai đòi giải quyết, là ví dụ.

Nguyên do công ty cho biết ngay sau khi ông Đỗ Thành Nhân, nguyên Chủ tịch HĐQT Louis Holdings, nguyên thành viên HĐQT Louis Capital bị bắt, các ngân hàng mà VKC đang có quan hệ tín dụng đánh giá rủi ro của lô trái phiếu VKCH2123001 là rất cao nên các ngân hàng này đã ngưng cung cấp nguồn vốn tín dụng cho VKC.

Như vậy, bên cạnh hoạt động kinh doanh giảm mạnh, việc mất khả năng thanh toán của VCK cho thấy sự phụ thuộc lớn vào nguồn vốn tín dụng của doanh nghiệp này. Ngoài ra, việc phát hành lô trái phiếu 200 tỷ đồng với mục đích sử dụng vốn ban đầu là mua lại 85 tỷ đồng vốn góp của Louis Land (BII) tại Công ty TNHH Tocco (Tocco) nhưng trên thực tế số tiền sử dụng để mua và tăng vốn Tocco gần 165 tỷ đồng (đang ghi nhận là tạm ứng mua phần vốn góp và gấp vốn). Trong khi, số tiền đầu tư vào Tocco không mang lại bất kỳ lợi ích kinh tế nào cho VKC, vừa cho thấy việc điều chuyển vốn không tuân thủ đúng cấu trúc dòng vốn theo mục đích phát hành, vừa không tính toán đến phương án dự án mang lại doanh thu để trả nợ trái chủ.

Hay như Công ty CP Tập đoàn Danh Khôi (HNX: NRC) hiện có kết quả kinh doanh giảm ở mọi chỉ tiêu và tiền cùng các khoản tương đương chỉ còn 3 tỷ đồng. Đối với một doanh nghiệp mà nợ thuế gần cả trăm tỷ đồng, lại bị cấm xuất hóa đơn có nghĩa sẽ khó có nguồn thu hợp pháp nào khác trong tương lai.

Chưa nói đến cán bộ nhân viên của NRC, các đối tác đang trông ngóng kịch bản tái cấu trúc tài chính của doanh nghiệp này ra sao; ngay cả các trái chủ của lô 1,6 triệu trái phiếu, mệnh giá 100.000 đồng/trái phiếu mà NRC đã phát hành hồi giữa năm 2021, có kỳ đáo hạn vào tháng 5/2023, cũng đang lo sốt vó.

Tuy VKC hay NRC chỉ là những ví dụ đơn lẻ về mất khả năng thanh toán, nhưng nỗi lo về áp lực đáo hạn trái phiếu vẫn đang đè năng lên thị trường này.

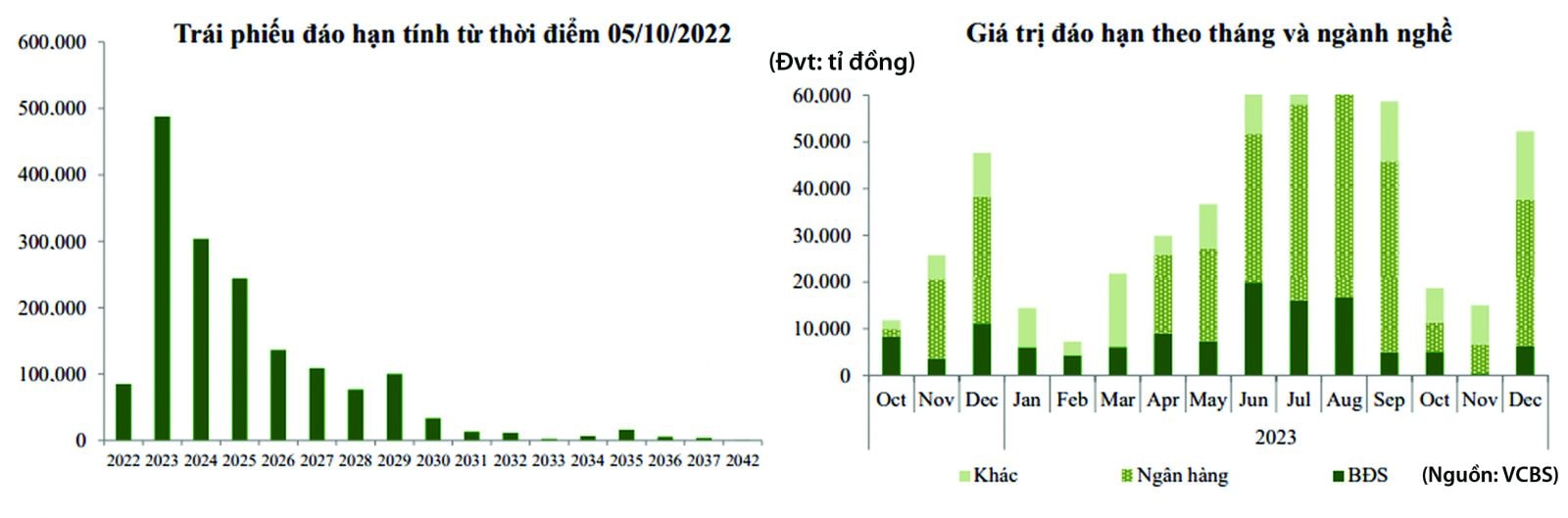

Giá trị trái phiếu đáo hạn, cơ cấu phát hành trái phiếu DN

>>>Ngân hàng giải nút thắt thanh khoản đi liền với tăng lãi suất

Cùng với áp lực lớn đáo hạn trái phiếu doanh nghiệp (khoảng 42 nghìn tỷ đồng) trong quý IV/2022, mà theo FiinRatings nay đã giảm xuống còn hơn 21.000 tỷ đồng, thì khó khăn nhất của doanh nghiệp là:

Rất khó tiếp cận vốn tín dụng (một phần vì hết room, một phần ngân hàng thận trọng với các doanh nghiệp đang gặp áp lực thanh toán); thị trường cổ phiếu suy giảm khiến các kế hoạch phát hành mới ngưng trệ, doanh nghiệp bị bán giải chấp cổ phiếu, làm cho giá trị tài sản đảm bảo cho các lô trái phiếu đã phát hành phải cần được bù đắp.

Trong khi đó thị trường trái phiếu doanh nghiệp cũng không thể phát hành mới để đảo nợ cũ theo thông lệ, kế hoạch trước đây, khi nhà đầu tư “sống trong sợ hãi”. Rất hiếm các doanh nghiệp phát hành mới thành công. Trường hợp Masan Group mới đây là một hy hữu lúc này và nhà đầu tư nói rằng "còn phải xem đó là doanh nghiệp nào".

Bị bít mọi cửa vốn, nhóm doanh nghiệp bất động sản nói riêng còn gặp khó khăn từ tiền thu của khách hàng - một trong những dòng tiền quan trọng của nhóm này khi thu trên tiến độ dự án do người vay mua nhà cũng bị hạn chế tín dụng. Lối thoát của nhóm này và mở rộng ra các doanh nghiệp đang gặp áp lực “nặng như núi” bởi trái phiếu sắp đến kỳ đáo hạn gần như chưa thấy ánh sáng nào. Và nếu xuất hiện thêm những trường hợp mất khả năng thanh toán mới, đây sẽ là giọt nước tràn ly.

Trong bối cảnh như vậy, Việt Nam không có sẵn tích lũy quỹ bình ổn trái phiếu doanh nghiệp như Hàn Quốc, hay có nguồn lực để can thiệp vào thị trường ngân hàng, gỡ khó cho các doanh nghiệp tiếp tục triển khai dự án, hỗ trợ doanh nghiệp phát hành mới nhằm tháo nút thắt thanh khoản như Trung Quốc. Câu trả lời nằm ở giải pháp niềm tin.

Mới đây, Chính phủ đã chỉ đạo Bộ Tài chính rà soát, báo cáo về trái phiếu đáo hạn trong quý IV/2022. Thủ tướng đã nêu rõ, tạo hành lang pháp lý, quản lý Nhà nước chặt chẽ, kịp thời hơn, tăng cường giám sát, kiểm tra, đề phòng sai phạm để làm sao cho các thị trường chứng khoán, trái phiếu, bất động sản hoạt động an toàn, lành mạnh; đồng thời, khuyến khích các thị trường phát triển theo đúng quy luật thị trường, đúng pháp luật; bảo vệ quyền, lợi ích hợp pháp chính đáng của nhà đầu tư.

Trong khi chờ những giải pháp, có tính hỗ trợ trung và dài hạn cho thị trường, kể cả việc sửa đổi Nghị định 65/2022, các chuyên gia cho rằng vẫn cần vốn mồi nhất định cho thị trường TPDN.

Theo ông Nguyễn Quang Thuân, Tổng Giám đốc FiinRatings, có thể xem xét nới room tín dụng và có khoảng 100 nghìn tỷ hỗ trợ bất động sản, nhưng không phải cho trực tiếp các chủ đầu tư mà là cho người vay mua nhà, trên cơ sở sàng lọc kỹ các dự án có khả năng phát triển, doanh nghiệp có cơ sở phát triển tiếp trong tương lai.

Vốn mồi, theo một nghĩa cơ bản, không nhất thiết phải bằng đúng phần giá trị trái phiếu phải đáo hạn hay đã phát hành. Chỉ cần một khoản “nhóm lửa” vừa đủ, thị trường sẽ chuyển động.

Có thể bạn quan tâm

Trái phiếu doanh nghiệp: "Vướng mắc" từ Nghị định 65/2022

03:50, 29/11/2022

Lãnh đạo TP. HCM kiến nghị Chính phủ nới room tín dụng và hỗ trợ trái phiếu doanh nghiệp

19:00, 27/11/2022

Nhiều điểm sáng nâng đỡ trái phiếu doanh nghiệp, nhà đầu tư thiệt lớn nếu bán tháo

18:00, 25/11/2022