Bên cạnh việc bổ sung vốn đầu tư, mở rộng hợp tác quốc tế, Việt Nam có thể cân nhắc điều chỉnh chính sách tài chính để tạo điều kiện phát triển cho các doanh nghiệp trong ngành.

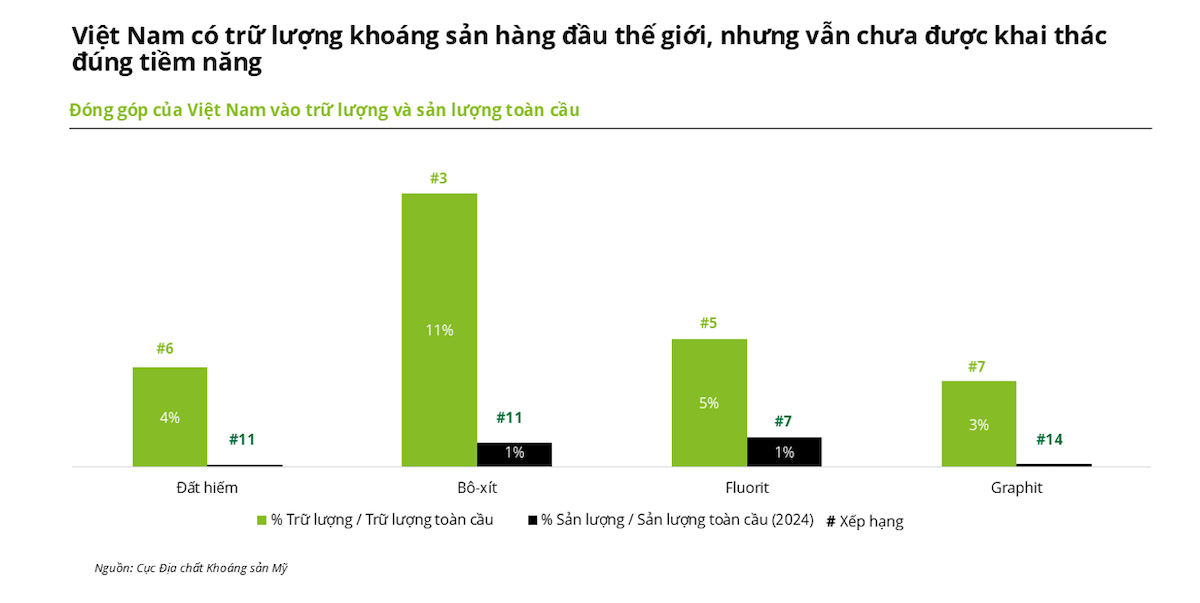

Trữ lượng khoáng sản của Việt Nam vẫn chưa được khai thác đúng để chuyển hóa tiềm năng thành giá trị kinh tế dù hiện nằm trong top đầu thế giới.

Ngành công nghiệp khai khoáng là một lĩnh vực có vai trò chiến lược đối với phát triển kinh tế – xã hội của mỗi quốc gia, đặc biệt trong bối cảnh nhu cầu nguyên liệu cho công nghiệp xanh, năng lượng tái tạo, điện tử, quốc phòng và công nghệ cao ngày càng tăng. Tuy nhiên, giá trị của ngành công nghiệp này tại Việt Nam vẫn còn bỏ ngỏ.

Theo số liệu Cục Đại chất khoáng sản Mỹ, Việt Nam là một trong những quốc gia có trữ lượng khoáng sản hàng đầu thế giới, có thể kể đến như đất hiếm (chiếm 4% trữ lượng, đứng thứ tư trên thế giới), bô–xít (chiếm 11% trữ lượng, đứng thứ 3 trên thế giới), fluorit (đứng thứ 5 trên thế giới)… Tuy nhiên, theo thống kê của World Bank, S&P CapitalIQ, giá trị xuất khẩu khoáng sản của Việt Nam còn khiêm tốn, đạt mức 3.9 tỷ USD (xếp hạng 41 thế giới) vào năm 2023.

Vonfram có thể xem là ngoại lệ trong ngành khai khoáng. Với việc đầu tư bài bản và hợp tác quốc tế sâu rộng, Việt Nam đang khai thác tương đối tốt vị trí thứ ba về trữ lượng trên thế giới, trở thành quốc gia sản xuất lớn nhất (ngoài Trung Quốc).

Mặc dù mỗi nước có đặc điểm riêng về địa chất, chính sách và mô hình quản lý nhưng vì tính đặc thù cao cùng các rủi ro tiềm ẩn về môi trường, an toàn và tài chính, hoạt động khai khoáng trên thế giới đều phải tuân thủ những yêu cầu cốt lõi sau:

Thứ nhất, về điều kiện pháp lý và năng lực, doanh nghiệp phải được thành lập hợp pháp theo quy định về doanh nghiệp của nước sở tại, phải có giấy phép thăm dò và khai thác khoáng sản do cơ quan có thẩm quyền cấp. Đồng thời, doanh nghiệp cần có năng lực tài chính vững vàng, năng lực kỹ thuật – công nghệ phù hợp, đội ngũ nhân lực có trình độ cao, và đảm bảo an toàn lao động trong suốt quá trình khai thác.

Thứ hai, về bảo vệ môi trường và phát triển bền vững, doanh nghiệp bắt buộc phải có chương trình bảo vệ và phục hồi môi trường với báo cáo đánh giá tác động môi trường (EIA) là điều kiện tiên quyết trước khi được phép khai thác. Một số quốc gia yêu cầu ký quỹ phục hồi môi trường, bảo hiểm rủi ro môi trường hoặc cam kết tỷ lệ tái đầu tư địa phương sau khai thác.

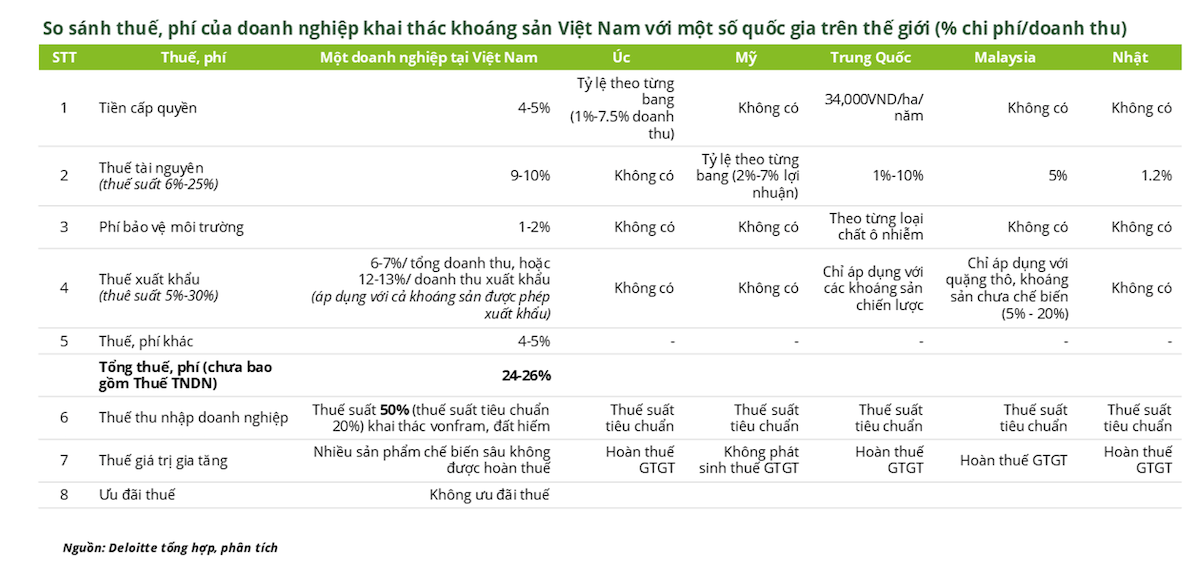

Thứ ba về nghĩa vụ tài chính đối với Nhà nước. Thông thường, doanh nghiệp khai khoáng phải thực hiện 4 nhóm nghĩa vụ chính: (1) Thuế tài nguyên (resource tax hoặc mining royalties); (2) Tiền cấp quyền khai thác khoáng sản; (3) Thuế xuất nhập khẩu đối với khoáng sản; (4) Thuế thu nhập doanh nghiệp (TNDN) và các khoản phí bảo vệ môi trường.

Chính sách tài chính là một trong những điểm khác biệt lớn nhất giữa các quốc gia, đây cũng là điểm Việt Nam có thể cân nhắc điều chỉnh để tạo điều kiện cho các doanh nghiệp trong ngành khai khoáng có thêm điều kiện phát triển, gia tăng tính cạnh tranh trên trường quốc tế.

Từ kinh nghiệm quốc tế có thể thấy rằng, cơ chế thuế và phí đối với hoạt động khai khoáng được thiết kế đơn giản, dễ tính toán nhằm tạo dư địa cho doanh nghiệp đầu tư chế biến sâu, công nghệ khai thác sạch và tiết kiệm. Đồng thời các chính sách này cũng là yếu tố thu hút nhà đầu tư quốc tế, đặc biệt trong bối cảnh các công nghệ chế biến khoáng sản phụ thuộc chủ yếu vào các quốc gia lớn như Trung Quốc, Nhật Bản, Mỹ, Liên minh Châu Âu,...

Có thể xem xét tới Trung Quốc – một trong những quốc gia có sản lượng và giá trị khoáng sản lớn nhất thế giới, Chính phủ quốc gia này áp dụng thuế tài nguyên (Resource Tax) tính trên giá trị/sản lượng khai thác thực tế theo hợp đồng, tùy từng loại khoáng sản, dao động từ 1–10%, trong đó vonfram (tungsten): 6,5%, bismut: 2–10%, fluorit: 1–8%,...

Ngoài ra, các doanh nghiệp khai thác khoáng sản chịu thuế suất thuế TNDN tiêu chuẩn và có cơ chế hoàn thuế GTGT nếu đáp ứng các điều kiện nhất định. Tiền cấp quyền khai thác khoáng sản được tính nộp hàng năm theo diện tích cấp phép, không dựa vào trữ lượng có thể khai thác, nhằm khuyến khích khai thác hiệu quả và tránh “ôm mỏ”. Đặc biệt, Trung Quốc tập trung vào chính sách tái chế và chế biến sâu, hạn chế xuất khẩu quặng thô thông qua thuế xuất khẩu cao hoặc giấy phép hạn ngạch đối với các khoáng sản chiến lược.

Tại Hoa Kỳ, ở cấp liên bang, doanh nghiệp khai khoáng chỉ chịu thuế TNDN với mức thuế suất tiêu chuẩn 21% và không có thuế tài nguyên hoặc tiền cấp quyền khai thác khoáng sản. Thay vào đó, mỗi bang có quyền thu thuế tài nguyên cấp bang (severance tax hoặc net proceeds tax) hoặc tiền bản quyền khai thác (royalty) linh hoạt, tùy điều kiện khai thác, giá thị trường và lợi nhuận thực tế của doanh nghiệp. Ngoài ra, Hoa Kỳ không áp phí bảo vệ môi trường hay thuế xuất khẩu, nhập khẩu đối với hoạt động khai thác khoáng sản.

Đối với quốc gia có ngành khai khoáng khá phát triển trên thế giới, đặc biệt về sắt, than, đồng, vàng, lithium, vonfram... như Úc, hiện không có cơ chế tính tiền cấp quyền khai thác khoáng sản thống nhất toàn quốc, mà từng bang/lãnh thổ quy định riêng chính sách của mình. Ví dụ: South Australia áp dụng tiền cấp quyền ở mức 3,5–5% giá trị sản lượng thực tế bán ra, trong khi đó tỷ lệ này ở Western Australia là 2,5–7,5%, Queensland có cơ chế linh hoạt theo lợi nhuận.

Úc không áp dụng tiền cấp quyền khai thác khoáng sản và thuế tài nguyên riêng biệt mà chỉ có một cơ chế tính tiền bản quyền khai thác duy nhất nhằm tạo điều kiện thuận lợi cho nhà đầu tư. Ngoài ra, các doanh nghiệp khai thác khoáng sản cũng không phải chịu thuế xuất khẩu, thuế nhập khẩu và phí bảo vệ môi trường. Thuế TNDN nộp theo mức tiêu chuẩn và có áp dụng cơ chế hoàn thuế GTGT nếu đáp ứng các điều kiện nhất định.

Tại Nhật Bản, phần lớn khoáng sản được nhập khẩu do tài nguyên thiên nhiên ít, vậy nên quốc gia này bù đắp thiếu hụt bằng chiến lược tài nguyên bên ngoài. Thuế tài nguyên của Nhật rất thấp, cao nhất chỉ 1,2% giá bán và không có tiền cấp quyền khai thác khoáng sản hay nghĩa vụ thuế xuất khẩu, nhập khẩu, phí bảo vệ môi trường như Việt Nam hay các quốc gia trong khu vực. Do đó, chi phí khai thác nội địa thấp nhưng đổi lại, Nhật Bản tập trung mạnh vào quản lý môi trường, an toàn lao động, và công nghệ xử lý – tái chế khoáng sản.

Các quốc gia Đông Nam Á như Malaysia, Thái Lan, Myanmar, Indonesia áp dụng cơ chế thu thuế tài nguyên linh hoạt, tùy từng loại khoáng sản nhưng thông thường thuế suất không quá cao. Ví dụ, Indonesia thu thuế tài nguyên đối với khoáng sản kim loại ở mức 7%, đồng 5%, nickel 10%,... Hay Malaysia, tỷ lệ tùy thuộc loại khoáng sản và được xác định bởi từng bang, nhưng thông thường khoảng 5%.

Đối với tiền cấp quyền khai thác khoáng sản, một số quốc gia trong khu vực Đông Nam Á không có cơ chế thu phí này (như Lào, Malaysia, Thái Lan). Trong khi số khác thu hàng năm theo diện tích cấp phép, không dựa vào trữ lượng có thể khai thác (Indonesia, Myanmar). Đồng thời, các quốc gia áp dụng thuế suất thuế TNDN tiêu chuẩn và có cơ chế hoàn thuế GTGT nếu đáp ứng các điều kiện nhất định.

Ngành công nghiệp khoáng sản không chỉ mang lại nguồn thu lớn cho ngân sách mà còn là trụ cột của nhiều ngành sản xuất khác. Tuy nhiên, để phát triển bền vững, Việt Nam cần một cơ chế chính sách cân bằng ba mục tiêu: phát triển kinh tế – bảo vệ môi trường – và thu hút đầu tư có trách nhiệm.

So với những thông lệ quốc tế, các chính sách thuế hiện hành tại Việt Nam đang bộc lộ một số khuyết điểm, cơ chế tính thuế phức tạp, phân tán nhiều loại thuế phí và chưa thật sự phù hợp với thực tiễn khai thác, chế biến cũng như định hướng phát triển bền vững của ngành.

Thứ nhất, phức tạp về cấu trúc và chồng chéo chính sách. Hiện nay, doanh nghiệp khai khoáng tại Việt Nam phải đồng thời chịu nhiều sắc thuế và phí khác nhau, như: Thuế TNDN, thuế GTGT, thuế tài nguyên, tiền cấp quyền khai thác khoáng sản, phí bảo vệ môi trường, thuế xuất khẩu, nhập khẩu, v.v. Các sắc thuế này do nhiều cơ quan quản lý khác nhau quản lý và thu nộp – từ cơ quan thuế, cơ quan nông nghiệp và môi trường đến UBND cấp phường/xã – khiến doanh nghiệp khó dự đoán tổng nghĩa vụ tài chính, và chi phí tuân thủ rất cao.

Thứ hai, chính sách thuế tài nguyên và tiền cấp quyền khai thác khoáng sản còn thiếu linh hoạt. Thuế tài nguyên của Việt Nam hiện đang tính theo sản lượng khai thác, chứ chưa gắn với hiệu quả kinh tế hay giá trị bán thực tế, dẫn đến tình trạng doanh nghiệp chịu thuế ngay cả khi chưa tiêu thụ được sản phẩm, hoặc giá thị trường giảm sâu.

Trong khi đó, tiền cấp quyền khai thác khoáng sản lại tính dựa trên trữ lượng được phê duyệt trong giấy phép, không dựa trên diện tích hay giá trị khai thác thực tế, tạo rủi ro “thuế chồng thuế” khi trữ lượng thực tế thay đổi, hoặc doanh nghiệp chỉ khai thác được một phần diện tích được cấp phép.

Thứ ba, cơ chế chưa phù hợp với định hướng chế biến sâu. Chính sách thuế hiện nay vẫn trên nguyên tắc đánh thuế cao lên xuất khẩu khoáng sản thô, nhưng chưa có cơ chế ưu đãi/tách biệt chính sách thuế cho hoạt động chế biến sâu trong nước.

Đồng thời, doanh nghiệp khai khoáng chiến lược đang chịu mức thuế TNDN 50%, cao hơn mức thuế suất tiêu chuẩn 20% nhiều lần như các ngành khác, trong khi chi phí đầu tư – công nghệ – môi trường cao gấp nhiều lần.

Về thuế GTGT, quy định hiện hành chỉ ban hành Danh mục khoáng sản đã/chưa chế biến thành các khoáng sản khác theo mã HS Code để áp dụng hoàn thuế GTGT, mà không có Danh mục tách biệt cụ thể giữa khoáng sản thô và khoáng sản đã qua chế biến sâu. Do đó, tồn tại bất cập về cơ chế hoàn thuế GTGT khi xuất khẩu các khoáng sản đã qua chế biến sâu, đặc biệt khoáng sản chiến lược như vonfram.

Phí bảo vệ môi trường hiện thu theo khối lượng xả thải hoặc chất thải, nhưng lại chưa khuyến khích doanh nghiệp đầu tư công nghệ sạch, mà chỉ dừng ở việc tăng chi phí đầu vào.

Kết quả làngành khai khoáng Việt Nam chưa hình thành được chuỗi giá trị chế biến sâu, trong khi các nước như Úc, Trung Quốc hay Malaysia đã chuyển mạnh sang khai thác gắn liền với tinh luyện và tái chế. So với các nước trong khu vực – như Lào, Indonesia, Malaysia, Australia, Việt Nam vẫn thiếu cơ chế điều chỉnh linh hoạt theo giá thị trường, sản lượng bán ra hoặc vòng đời mỏ.

Do đó một chính sách khuyến khích khai thác khoáng sản hiệu quả không chỉ là tăng thu ngân sách, mà quan trọng hơn là tạo nền tảng cho phát triển bền vững, công bằng, minh bạch và có sức cạnh tranh quốc tế.

Theo mục tiêu và quan điểm chỉ đạo của Bộ Chính trị tại Nghị quyết số 68–NQ/TW về phát triển kinh tế tư nhân, từ góc nhìn của doanh nghiệp và chuyên gia, đề xuất một số hướng chính sách như sau:

Thứ nhất, rà soát và điều chỉnh cơ chế thu thuế – phí để hài hòa lợi ích. Đối với tiền cấp quyền khai thác khoáng sản, cần đơn giản hóa công thức tính tiền cấp quyền khai thác khoáng sản, chuyển từ cơ chế tính “theo trữ lượng” sang “theo diện tích được phép khai thác” – tương tự các nước trong khu vực.

Đồng thời, xem xét điều chỉnh cơ chế tính thuế tài nguyên theo sản lượng thực tế bán ra trên hợp đồng giữa các bên và rà soát mức thuế tài nguyên hiện hành để đảm bảo tương thích với mặt bằng quốc tế – đặc biệt là các khoáng sản chiến lược như vonfram, bismut, hay fluorit.

Giảm mức thu phí bảo vệ môi trường để bắt kịp biến động chi phí xử lý và mức độ rủi ro môi trường thực tế, tránh tình trạng khung phí cố định nhiều năm trong khi giá thị trường và chi phí công nghệ đã thay đổi mạnh.

Thứ hai, tăng cường khuyến khích hoạt động chế biến sâu. Chính phủ có thể áp dụng thuế suất thuế xuất khẩu, nhập khẩu thấp hơn hoặc áp dụng cơ chế ưu đãi thuế cho dự án đầu tư vào chế biến sâu.

Xem xét điều chỉnh thuế suất thuế TNDN về ngưỡng tiêu chuẩn cho doanh nghiệp chế biến sâu, tương tự các doanh nghiệp thông thường, phù hợp với Chiến lược địa chất, khoáng sản và công nghiệp khai khoáng đến năm 2030, tầm nhìn đến năm 2045 của Thủ tướng Chính phủ.

Đồng thời, cần bổ sung/tách biệt Danh mục các loại khoáng sản chế biến sâu khỏi Danh mục các loại khoáng sản chưa qua chế biến thành các sản phẩm khác để làm rõ cơ chế hoàn thuế GTGT đối với các sản phẩm này, phù hợp vố định hướng ngành tài nguyên khoáng sản phát triển theo hướng chế biến sâu.

Ngành công nghiệp khoáng sản không chỉ mang lại nguồn thu lớn cho ngân sách mà còn là trụ cột của nhiều ngành sản xuất khác. Tuy nhiên, để phát triển bền vững, Việt Nam cần một cơ chế chính sách cân bằng ba mục tiêu: phát triển kinh tế – bảo vệ môi trường – và thu hút đầu tư có trách nhiệm.

Học hỏi kinh nghiệm quốc tế Việt Nam có thể đơn giản hóa thuế phí, minh bạch hóa quản lý, khuyến khích công nghệ sạch, quan trọng hơn hết là xây dựng nên một môi trường đầu tư ổn định, công bằng và hiệu quả.