Ngân hàng TMCP Hàng Hải (MSB) đã tái nộp hồ sơ lên sàn niêm yết HOSE và dự kiến sẽ thực hiện sớm. Điều này được kỳ vọng sẽ giúp MSB “lột xác”.

Cổ phiếu MSB hấp dẫn hơn khi lên sàn HOSE sẽ tạo cơ hội cho nhiều tổ chức thoái vốn khỏi ngân hàng này theo kế hoạch.

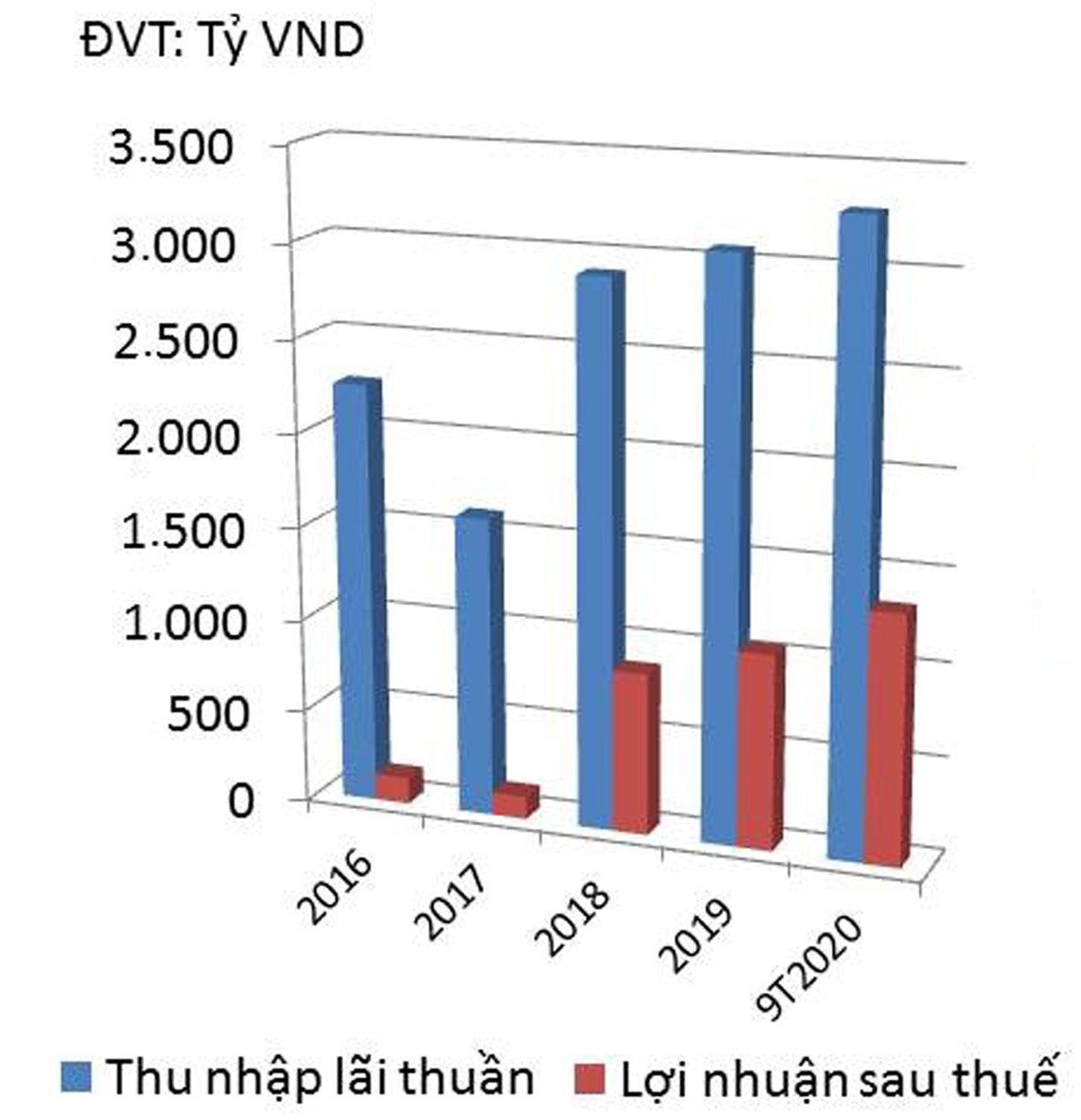

Thu nhập lãi thuần và lợi nhuận sau thuế qua các năm.

Cơ hội thoái vốn cho nhiều bên

Không phải ngẫu nhiên mà Công ty TNHH Mua bán nợ Việt Nam (DATC) chọn thời điểm này để đấu giá hơn 4,03 triệu cổ phần MSB trên Sở Giao dịch Chứng khoán Hà Nội (HNX) với giá khởi điểm 13.000 đồng/cp.

So với mức giá MSB trên sàn OTC quanh ngưỡng 12.000đ/cp, giá đấu khởi điểm của DATC cao hơn, nhưng giới chuyên môn đánh giá khả năng đấu giá thành công cũng cao hơn. Điều này sẽ khác với những đợt đấu giá đì đẹt của DATC và cả các nhà đầu tư tổ chức muốn thoái vốn khỏi MSB trước đây.

1.666 tỷ đồng là tổng lợi nhuận trước thuế 9 tháng đầu năm 2020 của MSB, tăng 156% so với cùng kỳ 2019.

Không chỉ DATC chật vật thoái vốn khỏi MSB, mà VNPT hay SCIC cũng đã mắc kẹt tại MSB khá lâu. Trong đó, VNPT với tỷ lệ sở hữu 6,09% vốn MSB, đã tổ chức tới 3 lần đấu giá nhưng đều không có nhà đầu tư tham gia và hiện đang giữ 5,61% vốn MSB. Trong khi SCIC cũng đã phải hủy đấu giá cổ phần MSB trong năm 2018 khi không có nhà đầu tư đăng ký.

Chưa biết kế hoạch đấu giá khối lượng lớn cổ phần MSB kỳ này có mở ra vận may thoái vốn cho các tổ chức còn lại hay không, song đà tăng giá thẳng tiến của MSB trên thị trường OTC trước thời gian niêm yết, cùng với sự sôi động thanh khoản của cổ phiếu ngân hàng nói chung, đang là những yếu tố tích cực cho MSB.

Một yếu tố tích cực khác là MSB đã hoàn tất xử lý nợ xấu VAMC. Ngoài ra, trong 9 tháng đầu năm 2020, MSB đạt lợi nhuận trước thuế trên 1.666 tỷ đồng- đạt gần 116% kế hoạch năm 2020 và bằng 156,6% so với cùng kỳ 2019. Tỷ lệ nợ xấu ở mức 2,34%.

Trong 9 tháng đầu năm 2020, MSB đạt lợi nhuận trước thuế trên 1.666 tỷ đồng- đạt gần 116% kế hoạch năm 2020

BCTC quý III/2020 của MSB thể hiện nhiều điểm sáng, song cũng gợi một số ít vấn đề. MSB có 3 nhóm khách hàng chiếm tỷ trọng cho vay cao nhất là các doanh nghiệp có vốn Nhà nước trên 50% (tỷ lệ vay hơn 20,93%), các công ty cổ phần (trên 42,99%) và các hộ gia đình cá nhân (29,96%). Đây có thể xem là 3 nhóm tăng trưởng dư nợ chính của MSB và thể hiện sự tích cực trong tiếp cận bán lẻ. Tuy nhiên, việc phân loại nhóm nợ của MSB, khi tiếp tục được giữ, khoanh nợ, chưa nhảy nợ theo sự cho phép của Thông tư 01/2020/TT-NHNN, nhưng lại đã phần nào cho thấy tác động khó cưỡng từ COVID khi các số liệu nợ dưới tiêu chuẩn, nợ nghi ngờ đều tăng gấp 2 lần so với cuối 2019. Điều đó phản ánh rủi ro tiềm ẩn trong chất lượng nợ vay.

Bên cạnh đó, tỷ lệ tăng vốn vào chứng khoán đầu tư tăng mạnh (chiếm chủ yếu là chứng khoán nợ) của MSB, theo một chuyên gia, cũng có thể lặp lại “kịch bản” đầu tư theo định hướng chung của các ngân hàng trong bối cảnh COVID-19 thời gian qua, là tăng mạnh đầu tư vào chứng khoán nợ Chính phủ và địa phương (hơn 32.000 tỷ đồng) và chứng khoán nợ của các TCTD (hơn 15.000 tỷ đồng). Điều này có thể giúp tăng thu nhập từ chứng khoán đầu tư nhưng đồng thời cũng có thể hàm chứa cả rủi ro tái tài trợ của ngân hàng.

Dù vậy, trên tổng thể, MSB cũng đang được đánh giá là ngân hàng có nỗ lực lột xác để lên sàn HOSE.

Có thể bạn quan tâm

MSB được vinh danh là “Ngân hàng tốt nhất Việt Nam năm 2020”

16:16, 07/12/2020

MSB ra mắt dịch vụ khách hàng ưu tiên M-First

17:14, 28/10/2020

Giám đốc Khối QLRR MSB: Quản trị rủi ro chủ động và toàn diện là mục tiêu của chúng tôi

17:17, 27/10/2020

MSB đạt lợi nhuận trước thuế trên 1.660 tỷ đồng sau 9 tháng đầu 2020

05:00, 21/10/2020

MSB lọt top 10 ngân hàng TMCP tư nhân uy tín nhất Việt Nam

10:57, 18/10/2020

.jpg "Những màn song tấu ấn tượng của hòa nhạc “Melodies of Triumph”")