CTCP Vàng bạc Đá quý Phú Nhuận (HoSE: PNJ) ghi nhận tăng trưởng tích cực trong những tháng đầu 2024, nhưng triển vọng đột phá trong dài hạn còn thách thức.

Viễn cảnh này khiến PNJ tiếp tục tìm kiếm giải pháp, đầu tư theo hướng chuyển đổi nhằm giữ tăng trưởng trong dài hạn.

Theo công bố của PNJ, trong 7 tháng năm 2024, tăng trưởng theo từng kênh của Công ty ghi nhận doanh thu vàng 24K có mức tăng cao nhất, tăng 66,8% so với cùng kỳ năm ngoái, nhờ sự sôi động của thị trường trong những tháng đầu năm nay.

Doanh thu trang sức bán lẻ trong 7 tháng đầu năm 2024 vẫn giữ nhiệt với mức tăng 14,6%, cho thấy hiệu quả từ nỗ lực tung ra nhiều bộ sưu tập mới phù hợp thị hiếu thị trường và được khách hàng nhiệt tình đón nhận. Đặc biệt, các chiến dịch marketing và chương trình bán hàng hiệu quả đã giúp PNJ thu hút các nhóm khách hàng, vượt qua khó khăn của bối cảnh tiêu dùng còn “thắt lưng buộc bụng”.

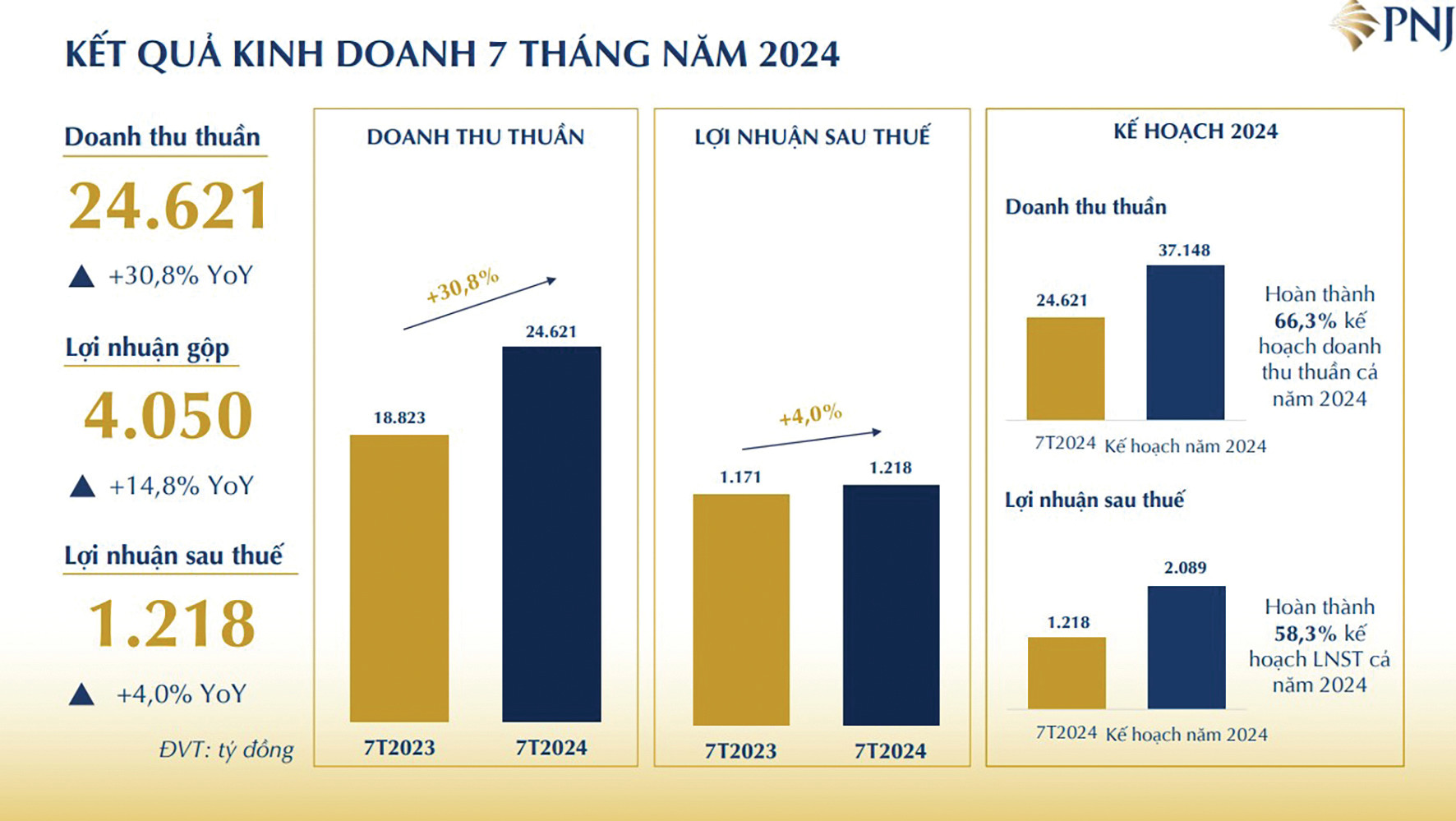

Với biên lợi nhuận gộp trung bình trong 7 tháng năm 2024 đạt 16,4%, giảm so với mức 18,7% cùng kỳ năm 2023 do sự thay đổi cơ cấu doanh thu của từng mảng kinh doanh, PNJ ghi nhận doanh thu thuần đạt 24.621 tỷ đồng, tăng 30,8% và lợi nhuận sau thuế đạt 1.218 tỷ đồng, tăng 4% so với cùng kỳ năm ngoái.

Tại thời điểm 30/7, sau khi mở mới 17 cửa hàng và đóng 8 cửa hàng, PNJ có tổng cộng 408 cửa hàng bao gồm trung tâm kinh doanh sỉ, tiếp tục định hướng của một nhà bán lẻ vị trí số 1 trên thị trường trang sức Việt Nam và vươn tầm thế giới.

Xét về hiệu quả kinh doanh, so với kế hoạch năm 2024 đặt ra là đạt doanh thu thuần 37.148 tỷ đồng và lợi nhuận sau thuế 2.089 tỷ đồng, PNJ còn 5 tháng để chạy “nước rút” đạt mục tiêu với lợi thế thị trường tiêu dùng bước vào cao điểm các mùa lễ, cưới. Do đó, dù lợi nhuận chỉ mới đạt khoảng 60% kế hoạch, triển vọng mục tiêu hoàn thành vẫn được đánh giá khả thi. Cổ phiếu PNJ cũng vẫn đang được nhà đầu tư đánh giá cao với việc đạt đỉnh 108.900 đồng/cp, tăng 27% so với đầu năm nay trong tuần cuối tháng 8 và chỉ mới điều chỉnh nhẹ về dưới 100.000đ/cp trong những phiên của cuối tuần đầu tháng 9.

Về triển vọng cổ phiếu cũng như khả năng đột phá tăng trưởng, PNJ dường như lại không được đánh giá cao.

Báo cáo thị trường chứng khoán tháng 9 của Công ty Chứng khoán SSI vừa công bố mới đây đã loại cổ phiếu PNJ ra khỏi danh mục khuyến nghị nắm giữ, mặc dù PNJ như minh chứng bởi kết quả kinh doanh, đang là “ngôi sao” bán lẻ - lĩnh vực mà SSI khuyến nghị nhà đầu tư tích lũy trong danh mục.

Tương tự như vậy, theo định giá của VDSC về PNJ, sử dụng phương pháp chiết khấu dòng tiền, thì mức giá hợp lý trong dài hạn của cổ phiếu PNJ là 92.100 đồng/cp, với P/E dự phóng năm 2024 là 14,9 lần (thấp hơn so với thị giá hiện tại). Còn kết hợp với cổ tức tiền mặt 2.000 đồng/cổ phiếu, tổng mức sinh lời kỳ vọng là -7%, cho thấy giá cổ phiếu PNJ hiện tại đã phản ánh đầy đủ triển vọng dài hạn của doanh nghiệp.

Tuy kỳ vọng PNJ với những lợi thế cạnh tranh bền vững sẽ tiếp tục gia tăng thị phần trong thị trường bán lẻ trang sức, từ 21% năm 2023 lên 27% năm 2028, nhưng VDSC cũng lưu ý mảng kinh doanh vàng miếng dự kiến sẽ thu hẹp đáng kể từ nửa cuối năm 2024 do chính sách quản lý chặt chẽ ở thị trường này. Lưu ý đây là mảng có đóng góp tốt cho doanh thu của PNJ trong những tháng đầu 2024 và đạt tốc độ tăng trưởng cao nhất theo kênh.

Bên cạnh đó, dù cho rằng PNJ có khả năng đảm bảo nguồn cung vàng nguyên liệu, song rủi ro thiếu hụt do yếu tố khách quan vẫn có thể xảy ra. Tuy nhiên, một chuyên gia cho rằng nếu việc thiếu hụt diễn ra trong thời gian ngắn, khả năng chủ động nguồn cung của PNJ vẫn có thể đảm bảo bởi trong quá trình giá tăng của thị trường vàng trong thời gian qua, PNJ dẫn đầu về tích lũy tồn kho vàng.

Rủi ro đáng ngại hơn là nhu cầu tiêu dùng vàng trang sức (mảng đóng góp hơn 52% doanh thu của PNJ) thấp hơn dự kiến do ảnh hưởng của kinh tế và thói quen tiêu dùng. Thống kê của VDSC cho thấy trong khi thu nhập hàng tháng của người Việt Nam có xu hướng đi lên (tăng 7%/năm, đạt gần 5 triệu VND/tháng) thì chi tiêu cho trang sức lại diễn biến theo hướng ngược lại. Điều này khiến cho tỉ lệ chi tiêu hàng tháng cho trang sức giảm từ 3,2% năm 2016 xuống 1,6% năm 2023.

Dự phóng tăng trưởng của ngành chỉ 4,9% trong giai đoạn 2023-2030, chi tiêu cho trang sức/thu nhập khả dụng sẽ giảm theo xu hướng giảm trước đó chỉ còn 1,2% đến 2030. Xu hướng này chắc chắn sẽ khiến PNJ tiếp tục tìm kiếm giải pháp, đầu tư theo hướng chuyển đổi nhằm giữ tăng trưởng trong dài hạn.