Trong tháng 3/2025, nợ gốc trái phiếu đến hạn thanh toán của nhóm phi ngân hàng tăng đáng kể. Song dẫn đầu vẫn là nợ trái phiếu đến hạn của nhóm bất động sản.

Áp lực thanh toán nợ gốc trái phiếu tăng trở lại ở nhóm phi Ngân hàng trong tháng 3/2025. Cụ thể theo ước tính của FiinGroup, trong tháng 3/2025, tổng giá trị gốc trái phiếu doanh nghiệp (TPDN) đến hạn thanh toán của nhóm phi Ngân hàng ước đạt 13,9 nghìn tỷ đồng, tăng đáng kể so với tháng 1 (4,5 nghìn tỷ đồng) và tháng 2 (1,2 nghìn tỷ đồng).

.jpg)

Tuy nhiên, Bất động sản (BĐS) là nhóm có GT đáo hạn lớn nhất, chiếm hơn một nửa tổng giá trị TPDN đến hạn trong tháng 3 (59%). Điều này, theo các chuyên gia FiinGroup, phản ánh áp lực thanh khoản vẫn hiện hữu đối với nhóm doanh nghiệp BĐS, trong bối cảnh nhu cầu tái cấu trúc nợ và huy động vốn mới còn hạn chế.

Một số tổ chức phát hành (TCPH) có TPDN đáo hạn trong tháng 3 đáng chú ý là Đầu tư Vast King (2.260 tỷ đồng), BĐS Tân Liên Phát Tân Cảng (2 nghìn tỷ đồng), nhóm Novaland (1.347 tỷ đồng), Hưng Thịnh Land (700 tỷ đồng).

Trước đó, ghi nhận từ thị trường cho thấy, ngay từ tháng đầu năm 2025, các doanh nghiệp BĐS đã có những nỗ lực đẩy mạnh mua lại trái phiếu trước hạn. Theo đó, nhóm các TCPH Bất động sản vượt Ngân hàng vươn lên chiếm tỷ trọng lớn nhất (63,8%), với tổng giá trị mua lại trước hạn đạt hơn 9 nghìn tỷ đồng, tăng +89,5% MoM và +184% YoY.

Một số DN BĐS đẩy mạnh quy mô mua lại TPDN bao gồm Novaland (NVL) và Sovico Holdings. Cả 2 doanh nghiệp này đều có lịch sử sự kiện tín dụng, theo FiinRatings. Riêng với NVL, toàn bộ 19 lô trái phiếu phát hành năm 2020 (đáo hạn năm 2025) với tổng giá trị là 6,33 nghìn tỷ đồng đã được mua lại và nhờ đó, giá trị lưu hành TPDN của NVL giảm về 15,4 nghìn tỷ đồng tại thời điểm cuối tháng 1/2025.

Đây là một trong kết quả từ chuỗi nỗ lực tái cấu trúc nợ trái phiếu không ngừng nghỉ của NVL trong hơn 2 năm qua. Tuy vậy, doanh nghiệp địa ốc này vẫn còn nặng gánh nợ vay và áp lực thanh toán lớn trong ít nhất 2 năm tới. Cập nhật mới đây, NVL phát sinh chậm trả nợ gốc và lãi cho lô trái phiếu NVLH2123009, tổng số tiền gần 800 tỷ đồng với lý do “TCPH chưa thu xếp được nguồn tiền”, cho thấy áp lực này.

Nhóm đẩy mạnh mua lại trái phiếu trước hạn ngay từ đầu năm, theo dữ liệu còn có khối Chứng khoán với hai đại diện là CTCK Rồng Việt (500 tỷ đồng) và VNDirect (400 tỷ đồng).

Tuy nhiên vượt lên cả 2 nhóm Bất động sản và Chứng khoán trong nỗ lực mua lại trái phiếu trước hạn, phải kể đến nhóm Ngân hàng. Nhóm này trong tháng 1/2025 đã thực hiện mua lại trước hạn 3 nghìn tỷ đồng trái phiếu, tương đương 1/3 giá trị mua lại trung bình hàng tháng trong năm 2024. Phần lớn giá trị mua lại thuộc về Ngân hàng Phương Đông (OCB), ngân hàng đã mua lại toàn bộ lô trái phiếu OCB12306 và OCB12328 phát hành vào tháng 12/2023.

Việc các ngân hàng mạnh tay mua lại trái phiếu trước hạn được hiểu là phương thức tái cơ cấu nguồn vốn để có nguồn vốn với chi phí tốt và dài hơn, trong bối cảnh ngân hàng cũng song song tăng tốc phát hành với lãi suất trái phiếu chưa bị đẩy lên cao,tạo cơ hội bổ sung vốn cấp 2 và bổ sung vốn hoạt động kinh doanh, mở rộng cho vay trong thời gian tới.

Trở lại với áp lực nợ gốc và có thể cả lãi trái phiếu đến kỳ đáo hạn tháng 3, theo dữ liệu phát hành trước đây, thực tế tháng tới chưa phải là “đỉnh cao” thách thức năng lực thanh toán của các TCPH.

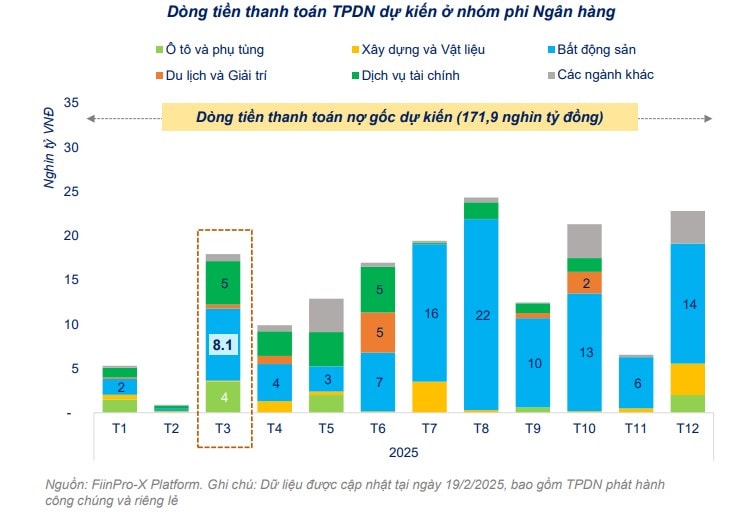

Dữ liệu FiinGroup/ FiinPro-X thể hiện năm 2025, tổng nợ gốc TPDN đến hạn thanh toán ở nhóm phi Ngân hàng là gần 172 nghìn tỷ đồng, chủ yếu rơi vào quý 3/2025 (66,3 nghìn tỷ đồng). Bất động sản chiếm tỷ trọng áp đảo, phần lớn tập trung vào tháng 7 (15,5 nghìn tỷ đồng) và tháng 8 (21,6 nghìn tỷ đồng), ghi nhận ở 1 số doanh nghiệp phát triển BĐS đáng chú ý là Vinhomes (VHM), ĐT Quang Thuận, BĐS HANOVID, BĐS Mỹ.

.png "Doanh nghiệp bất động sản nỗ lực trả nợ trái phiếu")