Năm 2025, theo kế hoạch đấu thầu trái phiếu Chính phủ (TPCP) được Kho bạc Nhà nước công bố, tổng lượng phát hành dự kiến là 500.000 tỷ đồng.

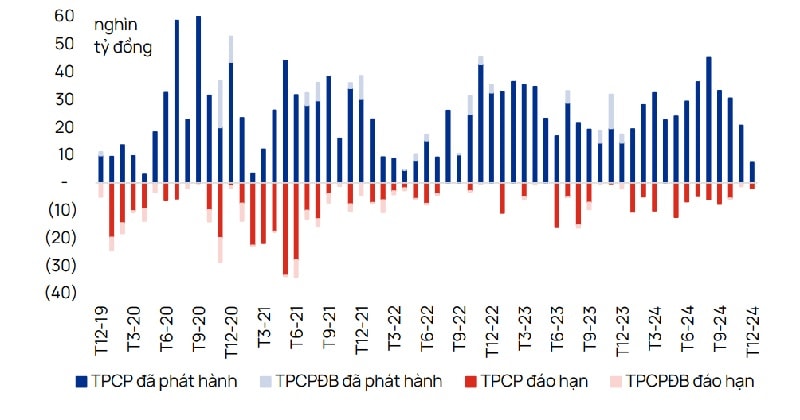

Thông tin từ Kho bạc Nhà nước, trong năm 2024, Kho bạc Nhà nước đã huy động gần 330.376 tỷ đồng trái phiếu Chính phủ các kỳ hạn từ 5 năm đến 30 năm, đạt khoảng 82,6% kế hoạch phát hành 400.000 tỷ đồng trong năm 2024. Trái phiếu kỳ hạn 10 năm và 15 năm được phát hành nhiều nhất với giá trị lần lượt 197.610 tỷ và 65.859 tỷ đồng, chiếm khoảng 79,7% tổng giá trị kể từ đầu năm. Trái phiếu 5 năm xếp thứ 3 với 48.770 tỷ đồng.

Tính riêng trong quý IV năm 2024, khoảng 58.705 tỷ đồng trái phiếu đã được gọi thầu thành công, tương đương 45,9% kế hoạch quý.

Như vậy, Kho bạc Nhà nước đã không hoàn thành kế hoạch phát hành trong quý IV và cả năm 2024. Lượng phát hành TPCP theo đó giảm xuống mức thấp nhất trong 32 tháng.

Chứng khoán Vietcap nhận định, một số yếu tố có thể dẫn đến mức giảm này gồm: (1) áp lực phát hành từ Kho bạc Nhà nước giảm (lượng TPCP chào bán tiếp tục giảm 18,1% MoM, do tổng thu ngân sách nhà nước đã vượt kế hoạch cả năm (119,8% kế hoạch cả năm tính đến cuối tháng 12); và (2) nhu cầu TPCP thường giảm do thanh khoản thắt chặt vào cuối năm.

Trong khi đó, theo nhận định của Chứng khoán Vietcombank (VCBS), thanh khoản thị trường TPCP bật tăng trở lại sau giai đoạn thanh khoản thắt chặt 2022-2023. Cùng với đó, ghi nhận trên thị trường, lợi suất nhích tăng trong nửa đầu năm, trong đó kỳ hạn thanh khoản 10- 15Y tăng khoảng 50 điểm cơ bản.

"Diễn biến của Lợi suất trái phiếu chủ yếu do: (i) Trong giai đoạn áp lực tỷ giá thường trực, NHNN đã thu hẹp thanh khoản liên ngân hàng, định hướng lãi suất liên ngân hàng lên mặt bằng cao hơn, giảm áp lực tỷ giá, (ii) tâm lý các thành viên trên thị trường thận trọng quan sát động thái điều hành của các NHTW lớn trên thế giới và NHNN", theo VCBS.

Các chuyên gia theo đó cũng cho rằng trong năm 2025, triển vọng thị trường TPCP tích cực và đây sẽ là kênh đầu tư khả quan ở giai đoạn hiện nay. Nhận định dựa trên cơ sở bối cảnh thị trường tài chính toàn cầu được dự báo sẽ diễn ra xu hướng hạ lãi suất, nới lỏng chính sách tiền tệ của NHTW trên thế giới, giúp cho chi vay đi với khoản vay nước ngoài rẻ hơn so với năm 2024.

Tuy nhiên lưu ý rằng dự báo này có thể chưa gồm đánh giá những tác động từ quyết sách vừa diễn ra về áp thuế nhập khẩu hàng hóa vào Mỹ đối với cả Mexico, Canada và Trung Quốc của chính quyền Tổng thống Donald Trump ngay sau khi chính thức nhậm thức. Theo đó, giá trị đồng bạc xanh có thể sẽ tiếp tục đẩy lên cao và áp lực lạm phát sẽ khiến Cục Dự trữ Liên bang Mỹ (Fed) e dè trong hành trình hạ lãi suất, khiến xu hướng hạ lãi suất toàn cầu cũng có thể chậm lại.

Về phía cung, theo VCBS, năm nay, Kho bạc Nhà nước có áp lực phát hành lớn hơn do mức dự toán chi đầu tư phát triển tăng, trong đó đầu tư công tiếp tục là mục tiêu chính của Chính phủ trong năm 2025. Mặc dù vậy, khối lượng đáo hạn trái phiếu năm 2025 tương đối thấp.

Như đã nêu trên, vào cuối 2024, Kho bạc Nhà nước công bố tổng lượng phát hành trái phiếu Chính phủ năm nay dự kiến là 500.000 tỷ đồng. Với áp lực đáp ứng vốn cho nhu cầu chi tiêu và đặc biệt hướng vào các dự án trọng điểm quốc gia, khả năng Kho bạc Nhà nước sẽ phải đẩy mạnh hoạt động phát hành sao cho huy động sát kế hoạch, không để tụt giảm thấp dưới chỉ tiêu đề ra như ở năm 2024.

Về phía cầu, các chuyên gia VCBS đánh giá, nhu cầu đầu tư trái phiếu Chính phủ vẫn ở mức tương đối cao và hoàn toàn có thể cân đối được nhu cầu phát hành kể trên.

Thanh khoản hệ thống ngân hàng nhìn chung được kỳ vọng ở trạng thái tích cực, kéo theo xu hướng giảm nhẹ của lãi suất liên ngân hàng.

Theo đó, VCBS dự báo mặt bằng lợi suất trái phiếu còn dư địa giảm nhẹ, tuy nhiên, trong xu hướng giảm chung, vẫn có thể ghi nhận áp lực tăng ngắn hạn xung quanh các sự kiện và biến động lớn.