Trái phiếu Chính phủ là kênh huy động vốn cho đầu tư phát triển của Chính phủ, các ngân hàng chính sách và chính quyền địa phương, được đánh giá còn nhiều dư địa phát triển.

Theo số liệu thống kê của Vụ Tài chính ngân hàng và các tổ chức tài chính – Bộ Tài chính, đến hết tháng 10/2024, quy mô dư nợ TPCP đã đạt trên 2,35 triệu tỷ đồng, tương đương 23% GDP, gấp 18 lần so với năm 2009.

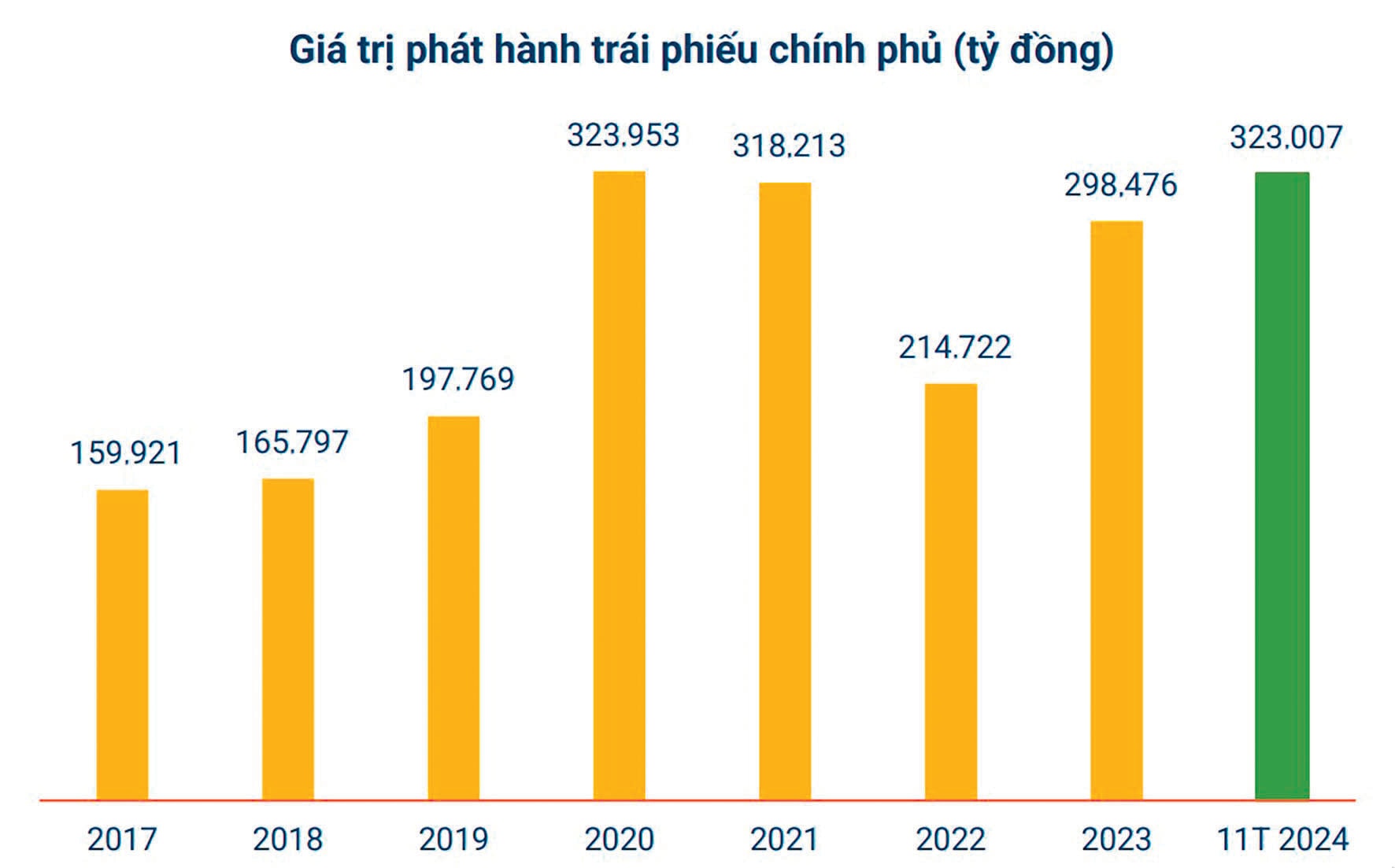

Thống kê của Vietcap cập nhật đến hết tháng 11/2024 cho thấy, Kho bạc Nhà nước đã phát hành 323 nghìn tỷ đồng TPCP, hoàn thành 80,8% kế hoạch cả năm. Cùng với đó, thanh khoản của thị trường TPCP cũng được cải thiện đáng kể. Vietcap cũng ghi nhận trong tháng 11, trên thị trường sơ cấp, lợi suất trúng thầu của kỳ hạn 5 năm và 10 năm gần như không đổi, lần lượt tăng nhẹ 3 điểm cơ bản và 2 điểm cơ bản lên 1,92% và 2,68%. Lợi suất TPCP tăng do môi trường lãi suất cao hơn với kỳ hạn 5 năm (1,97%; +6 điểm cơ bản), 10 năm (2,76%; +6 điểm cơ bản) và 15 năm (2,96%; +7 điểm cơ bản).

Nhìn chung, các chuyên gia đánh giá TPCP vẫn đang giữ được lãi suất phát hành bình quân thấp, kỳ hạn phát hành bình quân cao và kỳ hạn bình quân còn lại của danh mục TPCP tăng lên đã đảm bảo đúng mục tiêu giảm chi phí vốn vay, giúp Chính phủ thực hiện tái cơ cấu nợ công hiệu quả, quản lý nợ công để bảo đảm nền tài chính quốc gia an toàn, bền vững.

“Kết quả huy động vốn có hiệu quả (thị trường sơ cấp) đáp ứng nhu cầu của ngân sách: dư nợ TPCP tăng đều với tốc độ cao trong giai đoạn 2011 - 2023, trong đó tăng nhanh năm 2016 (hoàn thiện khung pháp lý). Trong bối cảnh bội chi ngân sách ở mức ổn định, mức tăng dư nợ TPCP phản ánh hiệu quả huy động vốn để đáp ứng nhu cầu bội chi ngân sách Nhà nước. Tuy nhiên so với khu vực ASEAN, quy mô thị trường TPCP còn thấp. Thị trường TPCP của Việt Nam vẫn còn dư địa phát triển so với quy mô của nền kinh tế”, ông Nguyễn Bá Hùng, Kinh tế gia trưởng ADB tại Việt Nam, đánh giá.

Bên cạnh đó, các chuyên gia nhìn nhận việc thiếu vắng các công cụ nợ của Chính phủ kỳ hạn ngắn cũng khiến đường cong lãi suất chuẩn chưa hoàn thiện để làm tham chiếu cho các thành phần kinh tế khác. Đây cũng là “nút thắt” được Ngân hàng Thế giới (WB) khuyến nghị cần có các giải pháp tổng thể để thay đổi và phát triển thị trường vốn trong thời gian tới.

Nhiều chuyên gia dự báo trong thời gian tới, với mục tiêu tăng trưởng GDP 8% sẽ cần nhu cầu đầu tư cao cho các dự án lớn làm “đòn bẩy” thì nhu cầu huy động vốn theo dự án, ví dụ đường sắt cao tốc, cũng sẽ tăng.

Ông Phùng Xuân Minh, Chủ tịch Saigon Ratings, cho rằng hiện nay Chính phủ đã có thông tin ban đầu khẳng định hoàn toàn sử dụng vốn đầu tư công, chủ yếu sử dụng nguồn vốn trong nước, huy động 5 - 7 tỷ USD và vay tài trợ theo lộ trình là khả thi, phù hợp tăng trưởng GDP trong trung và dài hạn. Bên cạnh đó, cần thấy nguồn vốn này nằm trong tầm kiểm soát nợ công của Việt Nam.

“Nhiều doanh nghiệp sẵn sàng tham gia các hoạt động cùng với các nhà đầu tư, đối tác nước ngoài trong chuỗi đầu tư giá trị cho đường sắt cao tốc. Theo đó, có 3 vấn đề để doanh nghiệp tham gia gồm: nguồn vốn, nguồn lực kỹ thuật, phối hợp với các đối tác quốc tế để đảm bảo hồ sơ và năng lực doanh nghiệp. Cả 3 vấn đề này hội tụ cùng Nhà nước và doanh nghiệp thực hiện dự án này sẽ tăng nguồn lực chung rất lớn cho dự án đầy kỳ vọng, quyết tâm thành công”, ông Minh chia sẻ.

Theo TS Đinh Thế Hiển, Chuyên gia kinh tế, ngoại trừ các nhà đầu tư tổ chức, đặc biệt là các ngân hàng quen với việc nắm giữ TPCP, thì đây vẫn là sản phẩm - giấy tờ có giá hay hàng hóa đầu tư không hoàn toàn quen thuộc với đại đa số người dân. Do đó, cùng với xây dựng đường cong lãi suất trái phiếu chuẩn - vốn có tác động rất lớn đến lãi suất, các thị trường đầu tư, thì cần các giải pháp tăng thu hút và nhân rộng cơ sở nhà đầu tư gồm cả các tổ chức bảo hiểm, quỹ, nhà đầu tư nước ngoài và đặc biệt người dân.

“Chính phủ Việt Nam có thể cân nhắc triển khai phát hành trái phiếu xanh và bền vững ở quy mô khoảng 1% khối lượng phát hành để tạo xung lực phát triển thị trường trái phiếu xanh nói riêng và tài chính xanh trong nước nói chung”, chuyên gia ADB khuyến nghị.

[ Luật Chứng khoán sửa đổi được kỳ vọng là bước tiến mới trong hoàn thiện khung khổ pháp lý theo hướng tiệm cận thông lệ thế giới, tăng thu hút nhà đầu tư vào thị trường trái phiếu Chính phủ lẫn trái phiếu doanh nghiệp. ]