Trong khi hàng loạt công ty bất động sản vẫn đang vật lộn với thanh khoản, CTCP Phát triển Bất động sản Phát Đạt dù còn nợ, đã có vẻ “nhẹ gánh”, sẵn sàng vào chu kỳ kinh doanh mới.

>>>Vì sao cổ phiếu PDR được nới margin cao nhất lên tới 40%?

Việc nỗ lực chấm dứt nợ trái phiếu trong bối cảnh thị trường vẫn đang có những thông tin chưa hoàn toàn tích cực với trái phiếu doanh nghiệp, sẽ giúp nhà đầu tư của PDR giảm bớt gánh nặng tâm lý, giúp công ty tính chuyện xoay vòng vốn mới, cho các dự án mới.

>>>PDR tiếp tục chi trả 900 tỷ đồng trái phiếu trước hạn

Tại cuối quý III/2023, PDR còn dư nợ trái phiếu là 980,5 tỷ đồng, giảm mạnh so với 1.457 tỷ đồng vào cuối quý II/2023. Các lô trái phiếu còn dư nợ có lãi suất từ 11,2 – 12%/năm, được bảo đảm bằng cổ phiếu PDR.

Tổng nợ vay của PDR giảm 1.074 tỷ đồng so với đầu năm xuống còn 3.366 tỷ đồng, song các khoản phải trả ngắn hạn khác lại tăng hơn 23% lên gần 7.142 tỷ đồng, trong đó có khoản nợ vay cá nhân để bổ sung vốn lưu động vào tháng 6 vừa qua.

Trong tháng 10, HĐT PDR đã thông qua phương án mua lại trước hạn tối đa 207,9 tỷ đồng trái phiếu của mã PDRH2123010 và 124,9 tỷ đồng đối với mã PDRH2224001. Thời gian mua lại cả 2 lô trái phiếu đều trước khi kết thúc năm tài chính 2023.

Cùng với đó, theo Nghị quyết HĐQT, trong tháng 11 này, PDR sẽ phát hành riêng lẻ 67,16 triệu cổ phiếu PDR với giá 10.000 đồng/cp cho tối đa 7 nhà đầu tư chứng khoán chuyên nghiệp nhằm thanh toán nợ gốc và lãi trái phiếu mà công ty đã phát hành năm 2021 và 2023. Số tiền thu được từ đợt phát hành dự kiến là 671,6 tỷ đồng, trong đó 600 tỷ đồng sẽ được sử dụng để trả nợ gốc trái phiếu, trong khi 71,6 tỷ đồng được dùng để trả tiền lãi.

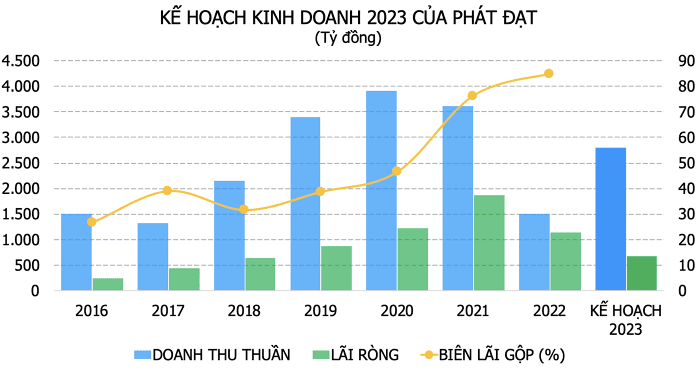

980,5 tỷ đồng là dư nợ trái phiếu của PDR đến cuối quý III/2023, giảm so với 1.457 tỷ đồng cuối quý II/2023.

Vừa bước qua giai đoạn tái cơ cấu tài chính khốc liệt, PDR đã có sự sẵn sàng cho giai đoạn mới với việc khởi động loạt dự án bất động sản. Cụ thể trong tháng 9/2023, PDR đã nhận được quyết định giao đất của UBND tỉnh Bình Định đối với dự án Bắc Hà Thanh (đã được PDR đền bù giải phóng mặt bằng đến 85% (37ha/44ha - số liệu ngày 15/4).

Do đó, PDR đã khởi công dự án này trong tháng 10 và được kỳ vọng mở bán trong những tháng cuối của quý IV/2023.

Với dự án Thuận An 1, được biết PDR đang hoàn tất các thủ tục pháp lý tiếp theo trên cơ sở đã có Giấy chứng nhận quyền sử dụng đất nên được kỳ vọng cũng sẽ sớm khởi công tại Bình Dương.

Bên cạnh đó, một dự án khác cũng được kỳ vọng sẽ khởi công sớm là Ngô Mây tại Bình Định, trên nền các chính sách gỡ vướng pháp lý cho Condotel.

Ngoài ra, các dự án từ quỹ đất có được qua cơ chế BT, tập trung tại TP. HCM. Tuy nhiên, quỹ đất này để triển khai thành dự án sẽ cần thời gian lâu hơn; do đó doanh thu của quý IV vẫn phụ thuộc vào giải phóng bớt hàng tồn kho (vốn đang được ghi khá lớn với 12 dự án, và gần như không đổi so với đầu năm); hoặc PDR sẽ có kịch bản tăng nguồn thu khác, chẳng hạn như ghi nhận lãi từ chuyển nhượng dự án/cổ phần công ty chưa được công bố...

FIDT nhận định, với khả năng quyết đoán, dứt điểm “nợ nần” - tái cấu trúc tài chính nhanh chóng và cùng với đó khởi động các dự án nhằm đón đầu thị trường, PDR là cổ phiếu có thể đầu tư dài hạn.

Có thể bạn quan tâm

Thời điểm thích hợp để đầu tư cổ phiếu bất động sản?

04:50, 08/09/2023

Cơ hội nào từ cổ phiếu bất động sản?

03:29, 02/09/2023

Cổ phiếu bất động sản khu công nghiệp có còn dư địa tăng trưởng?

12:16, 23/08/2023

.jpg "Phát Đạt quyết liệt tăng tốc với mũi chiến lược hướng tâm")

.jpg "Những tín hiệu tăng tốc của bất động sản Phát Đạt")

.jpg "Chủ tịch Nguyễn Văn Đạt: Hy sinh lợi ích cá nhân ngắn hạn để kiến tạo tương lai dài hạn cho Phát Đạt")