Mặc dù kinh tế toàn cầu vẫn đang tiếp tục suy giảm, nhưng cuộc đua liên quan đến công nghệ đang là một trong những cuộc đua rất lớn kéo theo mức tăng của cổ phiếu.

>>> Những nhóm ngành có định giá thấp trên thị trường chứng khoán

Năm 2023, thị trường chứng khoán (TTCK) Việt Nam vẫn trải qua nhiều rung lắc do tăng trưởng chậm lại của rất nhiều ngành nghề và các nút thắt đối với thị trường bất động sản đè nặng tâm lý nhà đầu tư.

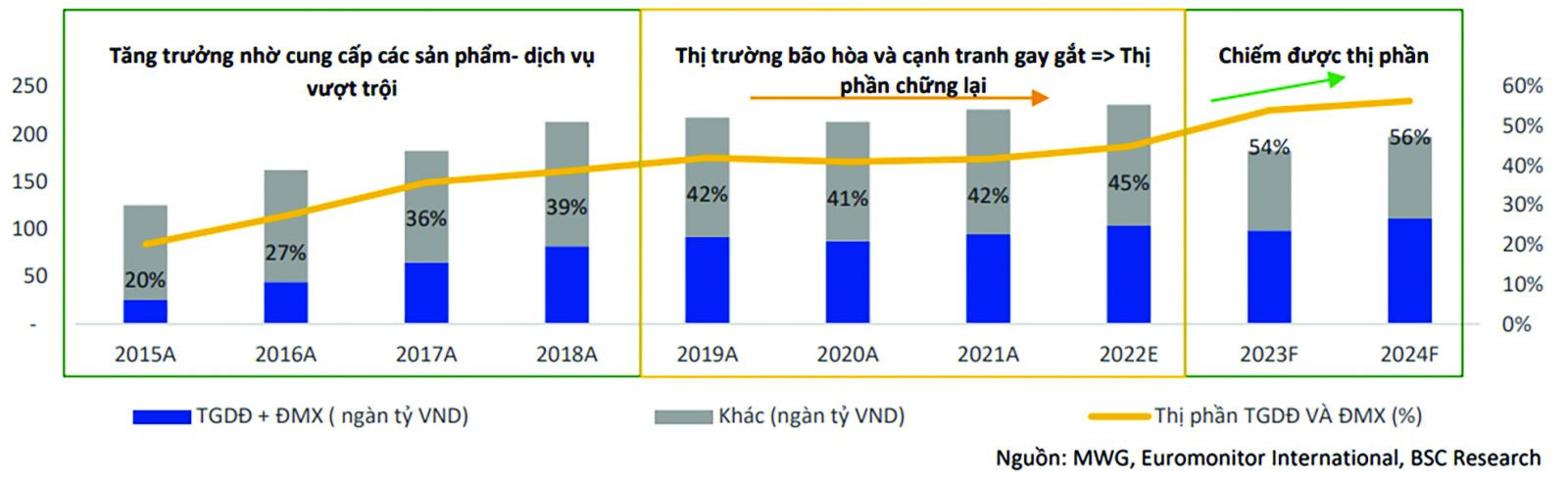

BSC ước tính tốc độ tăng trưởng doanh thu trung hạn CAGR 2023-2026 của MWG từ 6% lên 9% và biên lợi nhuận ổn định quanh mức 4,9%.

Nếu nhìn tổng quan tăng trưởng của toàn bộ chỉ số VN-Index và VN30 sẽ thấy, các chỉ số này vẫn kém hơn so với các thị trường khác; đồng thời áp lực rung lắc còn tiếp tục diễn ra.

Bà Bùi Hoàng Minh, Trưởng phòng phân tích Công ty Chứng khoán HSC, nhìn nhận trong chỉ số VN30, nhóm ngân hàng chiếm trọng số rất lớn, rủi ro của nhóm này đè nặng tâm lý nhà đầu tư bởi một số nguyên nhân sau: tỷ lệ nợ xấu ở mức cao, nút thắt lớn về bất động sản, cộng với tăng trưởng tín dụng ở mức thấp.

Về phía các tập đoàn khác đều có câu chuyện riêng và khúc mắc riêng. Ví dụ với bất động sản, một số doanh nghiệp gặp nhiều vấn đề khiến nhà đầu tư lo ngại, hay nhóm bán lẻ có đại diện là Masan cũng có những yếu tố liên quan đến sức cạnh tranh của nhóm ngành bán lẻ thiết yếu ở mức rất lớn…

Có thể thấy trên thị trường, một vài cổ phiếu thường biến động theo chiều phục hồi của thị trường, như nhóm công nghệ thông tin (CNTT). HSC cho rằng trong cuộc cạnh tranh hiện nay, khi chúng ta không còn phải đối diện với việc gián đoạn chuỗi cung ứng thì các quốc gia sẽ vẫn tiếp tục chi tiêu lớn cho CNTT để tăng năng suất và giảm áp lực chi phí.

>>>TTCK tháng cuối năm: Các yếu tố hỗ trợ nhịp hồi phục tiếp diễn

“Chi tiêu cho dịch vụ phần mềm CNTT được sự báo sẽ tăng trưởng trong năm 2023 là 10,7% và tổng chi tiêu dịch vụ trên toàn thế giới đạt khoảng 2,34 nghìn tỷ USD, tăng hơn so với con số 2,11 nghìn tỷ USD trong năm 2022. Xu hướng này dự báo sẽ tiếp tục diễn ra vào năm 2024 với các cú hích liên quan đến AI, cạnh tranh về chip bán dẫn. Do đó, mức tăng trưởng liên quan đến dịch vụ CNTT toàn cầu dự báo tăng trưởng khoảng 12,6% trong năm 2024, nâng tổng chi tiêu cho dịch vụ phần mềm CNTT lên khoảng 2,64 nghìn tỷ USD trong năm tới”, bà Bùi Hoàng Minh dự báo.

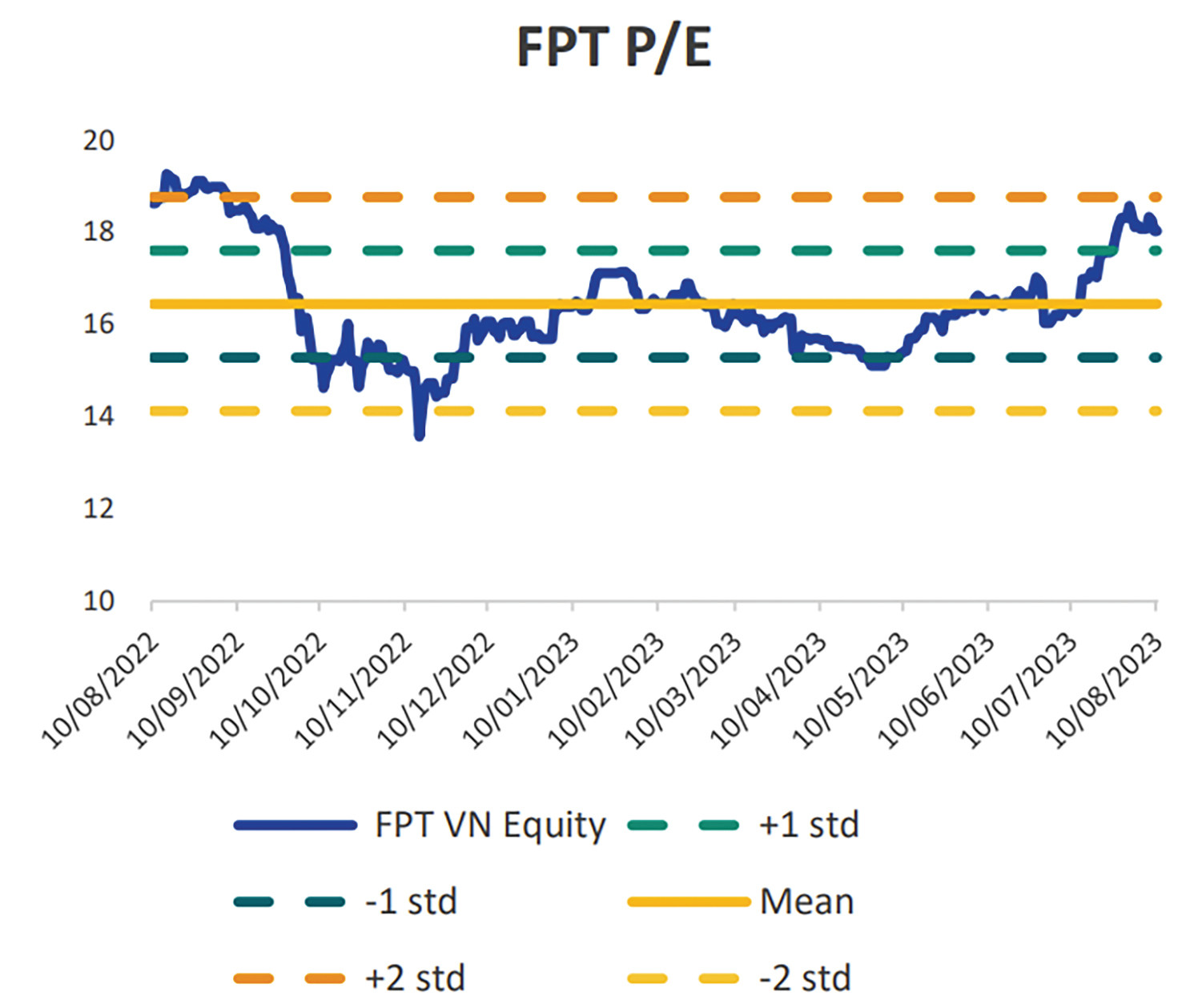

Định giá cổ phiếu FPT

Cũng theo bà Bùi Hoàng Minh, hiện nay chúng ta đang cận kề thời điểm cuối năm, nên tầm nhìn và các định giá của HSC đã chuyển qua năm 2024 và sẽ không nằm ngoài một vài cổ phiếu lớn, trong đó tiêu điểm đầu tư là Công ty CP FPT (HoSE: FPT) đóng vai trò quan trọng trong nhóm VN30, cũng như trong danh mục mang yếu tố dài hạn của nhà đầu tư.

Có thể thấy, mặc dù sự suy yếu kinh tế toàn cầu, nhưng việc hồi phục dần của Trung Quốc, Mỹ và đặc biệt là cuộc đua liên quan đến công nghệ là một trong những cuộc đua rất lớn kéo theo mức tăng tốt của các cổ phiếu công nghệ. FPT là đại diện cho cổ phiếu công nghệ ở Việt Nam và hưởng lợi trực tiếp từ xu hướng này.

Trong một thời gian dài dù trải qua COVID-19 hay hậu COVID-19, tỷ suất lợi nhuận trước thuế của FPT vẫn duy trì tăng trưởng cao so với mặt bằng chung của toàn bộ TTCK Việt Nam. Đến thời điểm này, FPT vẫn đảm bảo tăng trưởng cao trên hai con số. HSC ước tính FPT có mức tăng trưởng kép trong giai đoạn 2023- 2025 ở mức 22,4%.

“Với bảng cân đối kế toán lành mạnh, cộng với khả năng tăng trưởng trên 20%, thì FPT sẽ vẫn tiếp tục duy trì được chính sách chi trả cổ tức bằng tiền mặt cao trong thời gian tới”, bà Bùi Hoàng Minh nhận định.

Ngoài ra, theo khảo sát tại Diễn đàn đầu tư năm 2024, có ba cổ phiếu được nhiều nhà đầu tư quan tâm bao gồm BID, HPG và MWG. Bà Hoàng Việt Phương, Giám đốc SSI Research nhìn nhận, riêng HPG tương đối rõ vì đây là cổ phiếu có chất lượng cao, nhưng vấn đề đặt ra là thời điểm mua có thích hợp không. “Thép là ngành dự báo sẽ phục hồi rất mạnh trong năm 2024. Trong các quý tới, chúng ta sẽ thấy rõ điều này. Tuy nhiên, nhà đầu tư cần cân nhắc về định giá của các cổ phiếu ngành thép”, bà Hoàng Việt Phương khuyến nghị.

Theo quan sát chung của SSI Research, khi lợi nhuận của nhóm doanh nghiệp ngành thép đã qua đáy và tăng trở lại, nhất là những doanh nghiệp có doanh thu lớn, biên lợi nhuận thấp thì mức phục hồi tăng trưởng sẽ cao so với những ngành khác.

Còn với MWG, sau giai đoạn cổ phiếu này rớt giá mạnh đã tạo ra nhiều nghi ngờ cho giới đầu tư. “Tôi muốn nhấn mạnh rằng, giai đọan hiện tại tiêu dùng nội địa rất yếu, ảnh hưởng rõ rệt đến doanh thu, lợi nhuận của nhóm doanh nghiệp bán lẻ. Vào năm sau, nhóm ngành này được kỳ vọng sẽ hồi phục trở lại và được hỗ trợ trước hết bởi yếu tố tiêu dùng. Song, vấn đề mô hình kinh doanh của MWG đã hợp lý chưa hay cần điều chỉnh, công ty có ghi nhận chi phí không thì chúng ta cần thời gian quan sát thêm”, bà Hoàng Việt Phương cho biết.

Có thể bạn quan tâm

Chứng khoán tháng 12 tiềm ẩn rủi ro

03:00, 09/12/2023

Dư địa tăng của cổ phiếu chứng khoán khi hệ thống KRX chính thức vận hành

05:30, 05/12/2023

Ảm đạm chứng khoán cuối năm

14:51, 03/12/2023

7/12: Khóa học Chứng khoán cơ bản START-UP

14:42, 29/11/2023