Thị trường trái phiếu doanh nghiệp - hạ tầng tài chính trọng yếu giúp ổn định nguồn vốn dài hạn cho tăng trưởng.

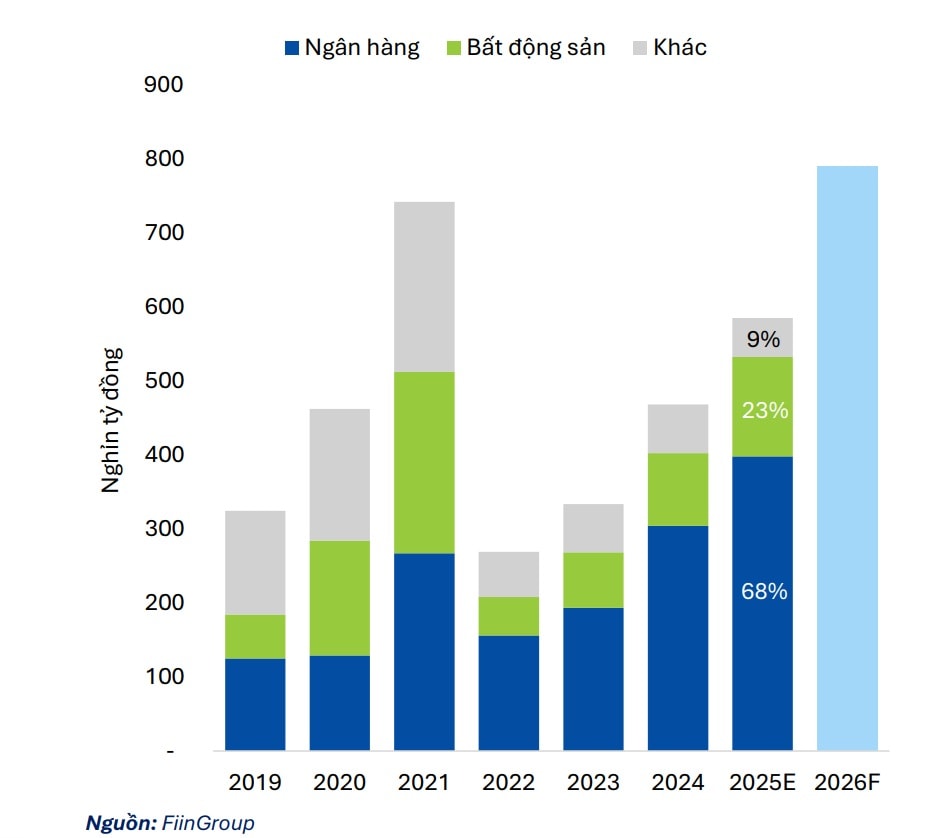

Khi hệ thống tín dụng đang "gồng mình" đảm đương vai trò vốn chính cho nền kinh tế, tỷ trọng vốn từ thị trường chứng khoán, thị trường trái phiếu doanh nghiệp vẫn góp tỷ lệ khiêm tốn. Áp lực đáp ứng nhu cầu vốn đối với ngành ngân hàng trở nên đầy thách thức.

.jpg)

Bối cảnh lãi suất toàn cầu có thể duy trì ở mức cao trong thời gian dài hơn, áp lực tỷ giá vẫn duy trì, và tín dụng ngân hàng ngày càng chọn lọc hơn trong phân bổ tín dụng, nhu cầu phát triển một thị trường trái phiếu doanh nghiệp có chiều sâu và đa dạng hóa đang trở nên cấp thiết hơn bao giờ hết.

"Thị trường trái phiếu doanh nghiệp cần phải được xây dựng thành trụ cột dẫn vốn chính của nền kinh tế mà không phải là kênh huy động vốn thay thế cho tín dụng ngân hàng. Đây là hạ tầng tài chính trọng yếu, giúp ổn định nguồn vốn dài hạn cho tăng trưởng, củng cố cấu trúc nguồn vốn của doanh nghiệp trước các cú sốc bên ngoài, và giảm mức độ phụ thuộc của nền kinh tế vào dòng vốn ngoại ngắn hạn có tính biến động cao", ông Lê Hồng Khang – Giám đốc Nghiên cứu & Phân tích, FiinRatings - khẳng định tại Diễn đàn do FiinGroup tổ chức mới đây.

Ông cũng nhận định thị trường trái phiếu doanh nghiệp Việt Nam đã phục hồi đáng kể kể từ giai đoạn khó khăn năm 2022. Tuy nhiên quá trình phục hồi chưa giải quyết được các điểm nghẽn mang tính cấu trúc.

Cơ chế định giá trái phiếu doanh nghiệp vẫn chưa dựa trên chất lượng tín dụng: Phần lớn các đợt phát hành vẫn tham chiếu theo lãi suất tiền gửi ngắn hạn của ngân hàng thay vì một đường cong lợi suất minh bạch, phản ánh rủi ro tín dụng.

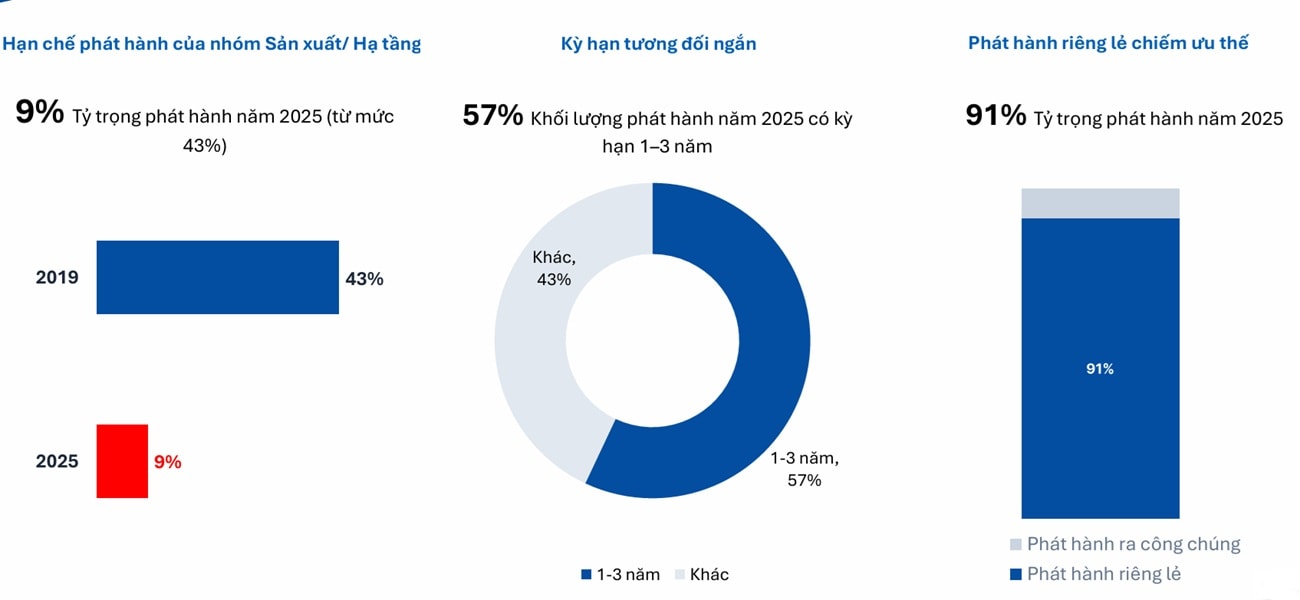

Phát hành riêng lẻ chiếm trên 90% tổng giá trị phát hành, hạn chế khả năng tham gia của nhà đầu tư tổ chức và giới hạn thanh khoản thị trường thứ cấp. Các công ty bảo hiểm sở hữu nguồn vốn dài hạn với quy mô hơn 30 tỷ đô la; nhưng vẫn phân bổ phần lớn danh mục đầu tư vào tiền gửi ngân hàng do quy định và các hạn chế về mặt cấu trúc thị trường chưa cung cấp được các sản phẩm phù hợp với nhu cầu của họ.

Trong khi đó, các ngành sản xuất trọng điểm như hạ tầng, công nghiệp chế biến và năng lượng chỉ chiếm 9% giá trị phát hành trái phiếu doanh nghiệp trong năm 2025, giảm mạnh so với mức 43% vào năm 2019. Do đó, việc thực hiện các giải pháp đồng bộ để tháo gỡ các nút thắt trên là rất cấp bách trong giai đoạn tới.

Theo chuyên gia FiinRatings, về mặt pháp lý, động lực cải cách trong thời gian qua rất đáng ghi nhận. Luật Chứng khoán sửa đổi, Nghị định 245 và Quyết định 3168 của Bộ Tài chính về tái cấu trúc ngành quỹ đầu tư đã tạo nền tảng pháp lý cho các sản phẩm đầu tư mới, đưa xếp hạng tín nhiệm bắt buộc đối với các trái phiếu phát hành ra công chúng và phát hành riêng lẻ cho nhà đầu tư cá nhân. Đồng thời mở ra các kênh đầu tư để dòng vốn tổ chức tham gia sâu hơn vào thị trường trái phiếu.

"Chúng tôi kỳ vọng các cải cách này sẽ được tiếp tục và đẩy mạnh hơn nữa. Bước tiếp theo cần tập trung xây dựng hạ tầng định giá kết nối trực tiếp chất lượng tín dụng với chi phí vốn, tạo ra một thị trường mà cả tổ chức phát hành lẫn nhà đầu tư đều có động lực kinh tế rõ ràng để tham gia. Khi cơ chế đó được hình thành, thị trường trái phiếu doanh nghiệp sẽ chuyển từ một mục tiêu chính sách cần sự can thiệp liên tục sang một hệ sinh thái tài chính tự vận hành. Đó là khi thị trường vốn Việt Nam thực sự sẵn sàng để nắm bắt các cơ hội phía trước", ông Khang chia sẻ.

Ông Guy Deslondes - Giám đốc Toàn cầu về Phát triển Thị trường Mới nổi, S&P Global Ratings - cũng đồng thuận thị trường trái phiếu doanh nghiệp Việt Nam đang ghi nhận sự phục hồi. Tuy theo ông, thị trường vẫn còn khiêm tốn về quy mô và chiều sâu so với các quốc gia trong khu vực. Hiện nay, trái phiếu Chính phủ vẫn chiếm tỷ trọng lớn trên thị trường vốn nợ trong nước. Trong khi đó, trái phiếu doanh nghiệp dù chiếm tỷ trọng nhỏ hơn nhưng đang có xu hướng tăng.

"Những năm gần đây thị trường chứng kiến sự phục hồi trong hoạt động phát hành trái phiếu doanh nghiệp, đặc biệt từ các ngân hàng và doanh nghiệp bất động sản. Điều này phản ánh nhu cầu huy động vốn ở các ngành này và sự cải thiện trong tâm lý nhà đầu tư. Tuy nhiên, tỷ lệ dư nợ trái phiếu doanh nghiệp niêm yết trên GDP của Việt Nam (khoảng 8,7%) vẫn thấp hơn đáng kể so với Malaysia (47%), Thái Lan (25%) và Trung Quốc (37%). Qua đó, cho thấy thị trường vẫn đang ở giai đoạn phát triển ban đầu", đại diện S&P Global Ratings cho hay.

“Một điểm yếu mang tính cấu trúc là phần lớn trái phiếu doanh nghiệp được phát hành riêng lẻ, dẫn đến hoạt động giao dịch thứ cấp hạn chế và thanh khoản yếu. Khi có giao dịch, thanh khoản thường tập trung vào các doanh nghiệp có chất lượng tín dụng thấp hơn. Từ đó làm gia tăng rủi ro xảy ra sự kiện tín dụng. Về dài hạn, đặc điểm này có thể làm suy giảm niềm tin của nhà đầu tư và tạo ra thách thức đối với sự phát triển bền vững của thị trường trái phiếu doanh nghiệp. Đây là vấn đề đã được ghi nhận tại nhiều nền kinh tế mới nổi, nơi việc thiếu tính minh bạch và thanh khoản đã kìm hãm tăng trưởng", ông nói.

Theo đó, ông nhìn nhận trong thời gian tới, việc phát triển sâu rộng hơn thị trường trái phiếu Việt Nam sẽ phụ thuộc vào việc duy trì ổn định kinh tế vĩ mô, hoàn thiện khung pháp lý, và đa dạng hóa cơ sở nhà phát hành cũng như nhà đầu tư, phù hợp với xu hướng toàn cầu về huy động vốn bằng nội tệ và tăng cường khả năng chống chịu của hệ thống tài chính.

Theo ông Nguyễn Hoàng Dương - Phó Chủ tịch Ủy ban Chứng khoán Nhà nước, năm 2026, tổng giá trị trái phiếu đến hạn là 190.400 tỷ đồng (thấp hơn 1,7% so với mức đáo hạn 193.700 tỷ đồng của năm 2025). Tuy nhiên áp lực vẫn rất lớn.

Ông Dương nhìn nhận áp lực này buộc doanh nghiệp phải chủ động tái cơ cấu tài chính hoặc tìm kiếm các nguồn vốn thay thế. Mặt khác, áp lực đáo hạn cũng sẽ giúp loại bỏ các doanh nghiệp yếu, củng cố vị thế cho các doanh nghiệp phát hành tốt, giúp cấu trúc thị trường bền vững hơn.

Lãnh đạo UBCKNN cũng cảnh báo trong bối cảnh lãi suất ngân hàng tăng, chi phí huy động TPDN cũng sẽ tăng theo. Thị trường cũng sẽ tái định giá rủi ro, đồng thời nhà đầu tư cũng thận trọng và chọn lọc hơn. Bối cảnh này đòi hỏi doanh nghiệp phát hành phải minh bạch thông tin và có phương án sử dụng vốn hiệu quả nếu muốn tiếp cận thị trường.

UBCKNN khẳng định mặc dù thị trường TPDN vẫn còn gặp nhiều thách thức, song cơ quan quản lý đang hướng thị trường phát triển theo hướng an toàn, minh bạch và bền vững thông qua các giải pháp đồng bộ.

.jpg "Cần tái định vị hệ thống huy động vốn, lấy thị trường vốn làm trụ cột")