Lãi suất tiết kiệm giảm sâu đang là một trong những yếu tố tác động đến thị trường trái phiếu doanh nghiệp (TPDN) năm nay.

Công ty Chứng khoán SSI dự báo năm 2021 sẽ có một lực cầu huy động vốn dịch chuyển từ TPDN sang tín dụng.

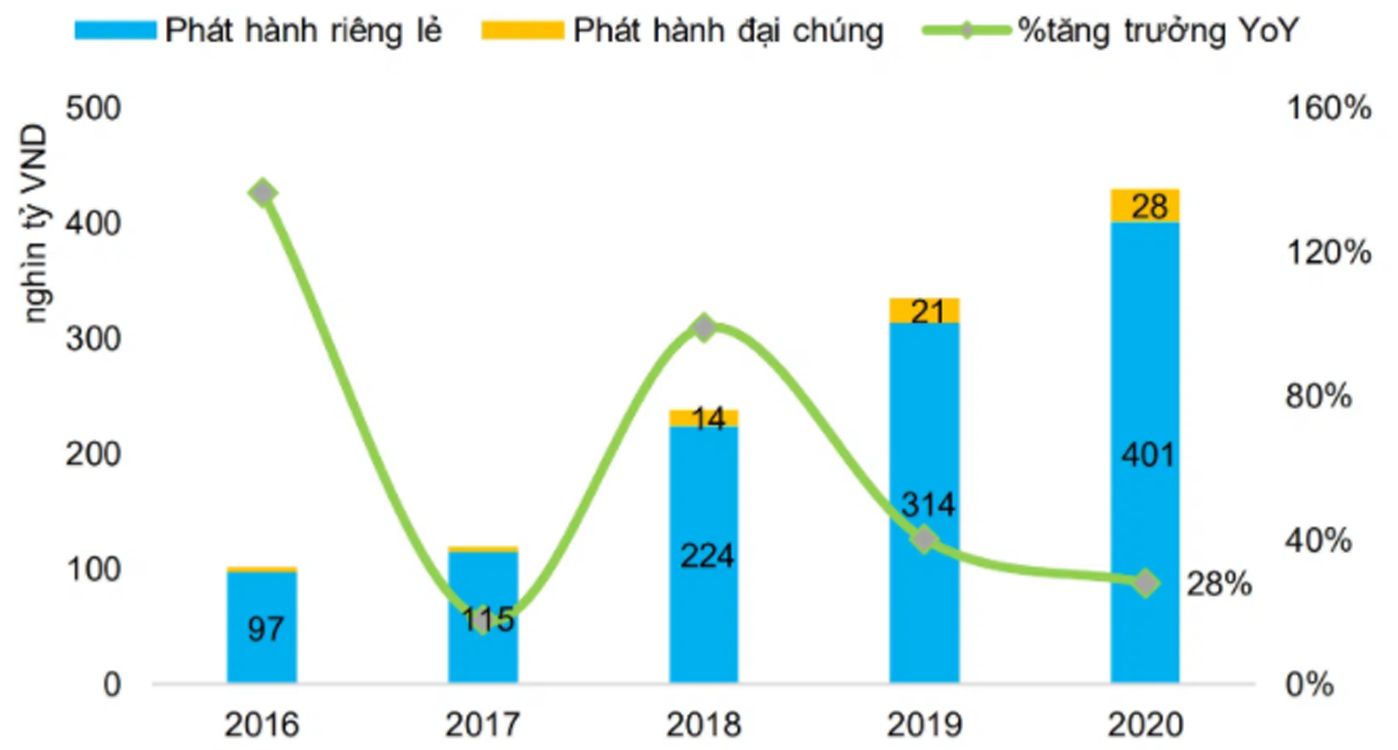

Giá trị phát hành trái phiếu 5 năm qua. (Nguồn: FiinGroup).

Lợi thế sẵn có

Bước qua năm 2021, TPDN nói chung đang có nhiều lợi thế. Thứ nhất, sự tăng trưởng của thị trường TPDN năm 2020 đã đưa thị trường này lên quy mô giá trị mới và thu hút được sự quan tâm của nhiều nhà đầu tư ngoài nhóm các tay chơi “truyền thống” như ngân hàng...

Thứ hai, ngoại trừ đợt “nghẽn mạch” nhất định khi thị trường TPDN bị siết chặt theo Nghị định 81/2020, đến tháng 12/2020, thị trường này đã hồi phục nhờ Nghị định 153/2020. Theo đó, các giới hạn về quy mô, thời gian, hồ sơ tư vấn phát hành…của Nghị định 81/2020 đã được dỡ bỏ.

Thứ ba, lãi suất tiền gửi càng điều chỉnh thấp, lợi suất TPDN dĩ nhiên càng trở nên có giá hơn, khi ở nhiều đơn vị và loại hình, trái phiếu có thể cho lợi suất gấp 2, thậm chí 3-4 lần (không tính tương đương thời gian).

Khó khăn với doanh nghiệp BĐS du lịch nghỉ dưỡng

Nhưng lợi thế so sánh với lãi suất tiền gửi, mặt khác lại cũng là bất lợi của TPDN năm nay khi lãi suất huy động sâu dưới đáy, hứa hẹn một đợt giảm lãi suất vay mới, khiến tín dụng ngân hàng hấp dẫn hơn.

Hệ số khả năng chi trả lãi vay của các doanh nghiệp bất động sản đddang xuống mức đáy

Bên cạnh đó, thế lực dẫn đầu khối phát hành TPDN là nhóm bất động sản (BĐS) đã được điểm mặt chỉ tên nhóm “tiềm ẩn rủi ro cao”. Báo cáo của Fiin Group cho thấy trong 3 năm tới, TPDN BĐS chiếm tỷ trọng cao trong danh mục đáo hạn. Trong khi khả năng chi trả của họ phụ thuộc vào sự hồi phục của thị trường BĐS. Theo Fiin tính toán, hệ số khả năng chi trả lãi vay của doanh nghiệp BĐS 9 tháng 2020 đã xuống mức đáy của đáy giai đoạn 2017-2020. Cùng với đó, hệ số nợ vay/vốn chủ sở hữu lại lên mức cao nhất.

“Sẽ vẫn có những doanh nghiệp phát hành trái phiếu thành công nhưng cũng sẽ có những doanh nghiệp khó khăn, đặc biệt khối BĐS du lịch nghỉ dưỡng đã có lượng nợ vay trái phiếu để duy trì phát triển dự án ở năm qua, sẽ gặp khó khăn trong phát hành trái phiếu ở năm nay. Rõ ràng khi lãi vay xuống thấp, doanh nghiệp sẽ kì vọng vay tín dụng hơn là trả chi phí lãi vay trái phiếu cao. Do đó, những doanh nghiệp niêm yết lãi suất trái phiếu cao ngất, sẽ gặp “bẫy lãi suất” của chính mình, khó thu hút nhà đầu tư tham gia”, một chuyên gia đánh giá.

Có thể bạn quan tâm

Fed sẽ thay đổi chính sách để thích ứng biến động trên thị trường trái phiếu

16:00, 02/03/2021

Trái phiếu Chính phủ sẽ tiếp tục tăng cung

15:00, 02/03/2021

Lợi suất trái phiếu Mỹ tăng vọt, giá vàng tuần tới sẽ ra sao?

05:30, 28/02/2021

Trái phiếu doanh nghiệp hút dòng tiền trong 2021?

06:39, 21/02/2021