Ngành bán lẻ đang được hỗ trợ bởi triển vọng tăng trưởng lợi nhuận doanh nghiệp mạnh mẽ và tiềm năng dài hạn hấp dẫn.

Doanh thu bán lẻ 10 tháng 2025 tăng 9,3% theo giá danh nghĩa và 7,0% n/n theo giá thực, tiếp tục duy trì đà phục hồi từ năm 2024. Tuy nhiên, tiêu dùng vẫn thấp hơn mức tăng trưởng bình quân trước COVID là 11-12%, chủ yếu do tâm lý người tiêu dùng còn yếu.

Cập nhật 11 tháng đầu năm 2025, tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng tăng 9,1% so với cùng kỳ năm trước, đạt 6.377,7 nghìn tỷ đồng, cho thấy sự phục hồi và tăng trưởng ổn định của thị trường nội địa, với các mặt hàng thiết yếu như lương thực, thực phẩm, may mặc có mức tăng trưởng tốt. Trong đó có đóng góp tích cực của du lịch lữ hành.

Chúng tôi kỳ vọng tâm lý sẽ cải thiện và tiêu dùng sẽ mạnh lên trong năm 2026, được hỗ trợ bởi: i) Điều kiện vĩ mô cải thiện (rủi ro thuế quan giảm, tăng trưởng GDP tăng tốc) ; các biện pháp kích thích và chính sách thúc đẩy cầu nội địa của Chính phủ ; ii) Điều kiện việc làm tốt hơn và việc nới lỏng các yếu tố gây cản trở đối với hộ kinh doanh; và iv) tác động tài sản tích cực.

Trong đó, điểm đáng chú ý là điều chỉnh luật thuế thu nhập cá nhân (TNCN) để tăng thu nhập khả dụng.

Chúng tôi tính gộp các điều chỉnh, ước tính sơ bộ tác động lên thu nhập ròng của cá nhân. Các điều chỉnh sẽ giảm đáng kể thuế TNCN thực tế, qua đó tăng thu nhập khả dụng ở tất cả các mức thu nhập. Tác động chính bao gồm: Một hộ có thu nhập khiêm tốn, đặc biệt nếu có người phụ thuộc, có thể phải nộp rất ít hoặc không phải nộp thuế TNCN. Một người lao động thu nhập trung bình với thu nhập trước thuế trên 40 triệu đồng/tháng và có một người phụ thuộc sẽ là nhóm hưởng lợi lớn nhất, với thu nhập ròng tăng ~4%.

Cùng với đó, hiệu ứng tài sản đang chuyển sang tích cực, được hỗ trợ bởi: i) đà tăng của thị trường chứng khoán và vàng; và ii) sự phục hồi của bất động sản, với thanh khoản cải thiện và các dự án mới được mở bán nhờ các cải cách pháp lý. Sự cải thiện trong cảm nhận về tài sản hộ gia đình này sẽ hỗ trợ chi tiêu tùy ý cao hơn, đặc biệt ở nhóm điện tử và trang sức.

Bên cạnh các chính sách xã hội mới của Chính phủ hỗ trợ niềm tin người tiêu dùng, sẽ có nhiều chính sách hỗ trợ hơn để đạt mục tiêu tăng trưởng GDP 10%/năm giai đoạn 2026-2030. Với mục tiêu của Chính phủ là đạt tăng trưởng GDP 10% mỗi năm, tiêu dùng mạnh hơn sẽ đóng vai trò then chốt. Chúng tôi kỳ vọng sẽ có thêm các biện pháp hỗ trợ phía cầu, tiếp nối các chương trình đang triển khai, bao gồm: Đẩy mạnh giải ngân đầu tư công và các gói hỗ trợ có trọng tâm cho bất động sản và du lịch; Gia hạn giảm thuế VAT đến cuối năm 2026 (bao gồm vận tải, logistics, hàng hóa/dịch vụ ICT); Miễn học phí trường công; Cải cách thuế TNCN giúp tăng thu nhập khả dụng.

Trong thập kỷ tới, chúng tôi tin rằng tiêu dùng của Việt Nam sẽ bước vào một chu kỳ tăng trưởng mạnh. Triển vọng kinh tế tích cực sẽ hỗ trợ thu nhập tăng lên và mở rộng quy mô tầng lớp người tiêu dùng. Các yếu tố nhân khẩu học thuận lợi – dân số lớn và tầng lớp trung lưu bùng nổ – sẽ thúc đẩy tiêu dùng nội địa và thu hút thêm đầu tư nước ngoài. Việt Nam đang ghi nhận dòng vốn FDI tiếp tục chảy vào, tốc độ đô thị hóa cao, và nhu cầu tiêu dùng thay đổi nhanh của nhóm dân số trẻ. Những yếu tố này sẽ tạo động lực cho tăng trưởng tiêu dùng mạnh mẽ và đưa Việt Nam trở thành một trong những thị trường tiêu dùng lớn và tăng trưởng nhanh nhất trong khu vực.

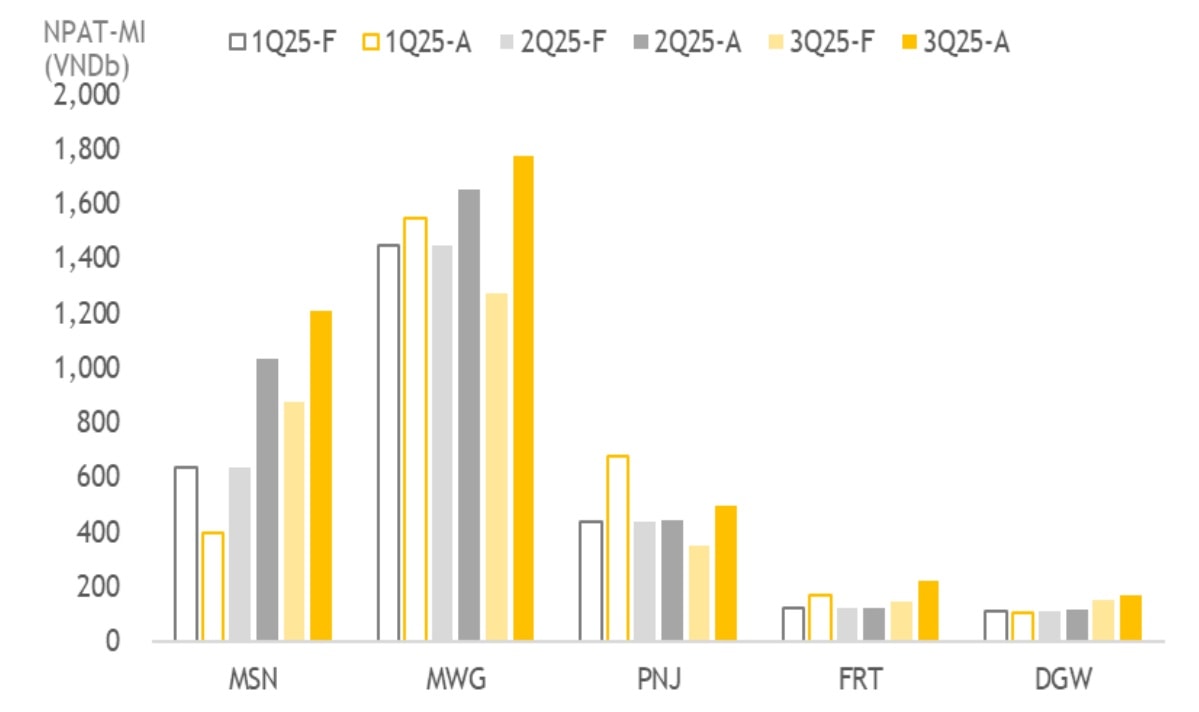

Ngành bán lẻ niêm yết tiếp tục thể hiện sự phục hồi lợi nhuận mạnh trong Quý 3/2025, khi tất cả các doanh nghiệp lớn đều ghi nhận tăng trưởng lợi nhuận tích cực, được hỗ trợ bởi tiêu dùng cải thiện, thị phần bán lẻ hiện đại mở rộng và hiệu ứng đòn bẩy hoạt động gia tăng. LNST cổ đông công ty mẹ toàn ngành tăng 96% n/n trong quý 3/2025, sau hai quý tăng trưởng mạnh trước đó (Q2/2025: +51% n/n, Q1/2025: +53% n/n), và vượt dự báo của chúng tôi 39%.

Hầu hết các doanh nghiệp đều ghi nhận kết quả vượt kỳ vọng đáng kể trong Quý 3/2025, bao gồm MWG (+121% n/n), MSN (+72% n/n), PNJ (+130% n/n) và FRT (+55% n/n), trong khi DGW (+36% n/n) duy trì đà tăng trưởng ổn định.

Mặc dù tốc độ phục hồi nhu cầu còn diễn ra từ từ, khả năng chống chịu lợi nhuận được củng cố nhờ hiệu quả vận hành tiếp tục cải thiện - kết quả từ các đợt tái cấu trúc trong giai đoạn 2023-2024 để ứng phó với thách thức vĩ mô. Các doanh nghiệp dẫn đầu thị trường đã củng cố vị thế, mở rộng thị phần và cải thiện biên lợi nhuận. Trong 9 tháng 2025, lợi nhuận toàn ngành tăng 66% n/n, chủ yếu nhờ MWG (+73% n/n) và sự phục hồi mạnh của MSN (+101% n/n).

Kết quả lợi nhuận 9 tháng 2025 tiếp tục khẳng định khả năng chống chịu của ngành, khi tất cả các doanh nghiệp chủ chốt đều vượt kỳ vọng trong bối cảnh tiêu dùng chỉ phục hồi dần.

Chúng tôi kỳ vọng lợi nhuận toàn ngành sẽ duy trì mạnh mẽ, được hỗ trợ bởi sự cải thiện tiêu dùng tiếp tục, được thúc đẩy bởi tăng trưởng kinh tế mạnh hơn và các biện pháp kích cầu tiêu dùng nội địa mà Chính phủ đang triển khai.

Bên cạnh đó, kỳ vọng hiệu ứng tài sản, nhờ sự hồi phục của thị trường bất động sản và đà tăng mạnh của thị trường chứng khoán từ đầu năm tới nay và xu hướng này sẽ bắt đầu rõ nét trong nửa cuối 2025, đặc biệt trong mùa mua sắm cao điểm cuối năm. Các lực đẩy mang tính cấu trúc từ việc siết chặt giám sát khu vực bán lẻ phi chính thức, qua đó tạo ra một môi trường cạnh tranh thuận lợi hơn cho các nhà bán lẻ chính quy, quản trị tốt. Theo đó, chúng tôi dự báo lợi nhuận toàn ngành trong năm tài chính 2025/2026 sẽ tăng lần lượt 55% và 26% n/n, trong đó MWG và MSN tiếp tục là các động lực chính.

Mặc dù VN-Index đã tăng gần 33% từ đầu năm tới nay, các cổ phiếu bán lẻ niêm yết lại kém hiệu quả hơn so với thị trường chung. Chúng tôi cho rằng sự kém hiệu quả này xuất phát từ tâm lý quá thận trọng của thị trường đối với tiêu dùng nội địa.

Dưới góc nhìn của chúng tôi, thị trường đang phản ứng quá mức với những lo ngại ngắn hạn này, trong khi bỏ qua tiềm năng tăng trưởng lợi nhuận mạnh mẽ của ngành trong năm 2025 - 2026 dự báo và các yếu tố cơ bản hấp dẫn về dài hạn. Điều này tạo ra cơ hội hấp dẫn để tích lũy các cổ phiếu bán lẻ chất lượng ở mức định giá thấp, với P/E năm 2025 - 2026 dự báo thấp hơn P/E 12 tháng gần nhất và mức trung bình 3 năm.

Chúng tôi kỳ vọng sự phục hồi kinh tế vững chắc của Việt Nam cùng với lợi nhuận doanh nghiệp duy trì mạnh trong các quý tới sẽ là động lực thúc đẩy việc định giá lại ngành. Bên cạnh đó, khả năng nâng hạng lên thị trường mới nổi sắp tới có thể mang lại lợi ích trực tiếp cho các cổ phiếu vốn hóa lớn như MSN (trực tiếp) và MWG/PNJ (gián tiếp).

Những lựa chọn ưu tiên của chúng tôi vẫn là các công ty dẫn đầu trong từng phân khúc, sở hữu lợi thế cạnh tranh bền vững, nền tảng cơ bản vững chắc và năng lực thực thi đã được chứng minh, đủ khả năng dẫn dắt sự hồi phục trong năm 2025-2026 dự báo và nắm bắt cơ hội tăng trưởng dài hạn. Cùng với mức định giá hấp dẫn và các yếu tố thúc đẩy định giá lại khác, MWG và MSN là lựa chọn ưu tiên cho 12 tháng tới.

Chúng tôi cũng duy trì khuyến nghị MUA đối với PNJ và DGW. Với tầm nhìn dài hạn hơn, chúng tôi nhìn thấy FRT là cơ hội đầu tư để nắm bắt tiềm năng của bán lẻ dược phẩm hiện đại và sự phát triển của dịch vụ chăm sóc sức khỏe tại Việt Nam.

.jpeg "Các tập đoàn bán lẻ nước ngoài tăng tốc mở rộng tại Việt Nam")