Hàng chục nghìn tỷ đồng trái phiếu có tài sản bảo đảm (TSĐB) bằng cổ phiếu đã được các doanh nghiệp phát hành trong 6 tháng đầu năm 2021, trong đó nhóm bất động sản chiếm 2/3.

Thống kê của Bộ Tài chính cho biết, tỷ trọng nhà đầu tư cá nhân mua trái phiếu doanh nghiệp trên thị trường sơ cấp 6 tháng đầu năm nay đã giảm một nửa so với cùng kỳ năm 2020 (ảnh: Nam Khánh)

Thông thường, trái phiếu doanh nghiệp có TSĐB sẽ an toàn hơn so với không có TSĐB. Nhưng vì sao loại hình công cụ nợ gắn cùng cổ phiếu doanh nghiệp địa ốc lại bị nhà quản lý và giới chuyên môn cảnh báo rủi ro cao?

Doanh nghiệp phát hành trái phiếu cũng là chủ thể nắm quyền quyết định pha loãng giá trị cổ phiếu. Tất nhiên, doanh nghiệp phải được tổ chức cao nhất trong doanh nghiệp là Đại hội đồng cổ đông thông qua các kế hoạch phát hành, pha loãng giá trị cổ phiếu này.

Lấy ví dụ tại thời điểm phát hành trái phiếu tháng 3/2021, một doanh nghiệp đã huy động 100 tỷ đồng từ trái phiếu doanh nghiệp (TPDN), được bảo đảm 100% bằng một khối lượng X cổ phiếu của chính doanh nghiệp này với giá trị xác định tương đương thị giá tại cùng thời điểm. Tuy nhiên đến tháng 9/2021, tức sau 2 quý, doanh nghiệp thực hiện phát hành thêm cổ phần tăng vốn, mức độ pha loãng là 50%, thì khối lượng X cổ phiếu dùng để bảo đảm lượng trái phiếu của doanh nghiệp là giữ nguyên, nhưng giá trị sẽ bị pha loãng chỉ còn 50 tỷ đồng.

Trong khi đó, TPDN được phát hành thường có kỳ hạn thấp nhất 1 năm trở lên. Khảo sát bình quân kỳ hạn phát hành phổ biến của doanh nghiệp bất động sản là từ 3 năm. Nếu tính mỗi năm doanh nghiệp pha loãng giá trị cổ phiếu ở mức thấp khoảng 20%, thì sau 3 năm giá trị TSĐB cũng đã bốc hơi đáng kể. Vì vậy, giới chuyên giá cho rằng việc đảm bảo trái phiếu bằng cổ phiếu ẩn chứa nhiều rủi ro cho trái chủ. Và hiện tượng phát hành “song mã” cả trái phiếu lẫn pha loãng giá trị cổ phiếu ở khối doanh nghiệp bất động sản thực tế đã xảy ra trong thời gian qua. DIG, NLG, NVL, VIC, VCG,… là những cái tên trong rất nhiều doanh nghiệp bất động sản đều đang phóng nhanh trong cuộc đua này.

Ngoài yếu tố pha loãng “chủ động” từ phía doanh nghiệp nói trên, TSĐB bằng cổ phiếu còn chịu rủi ro biến động giảm giá trên thị trường…

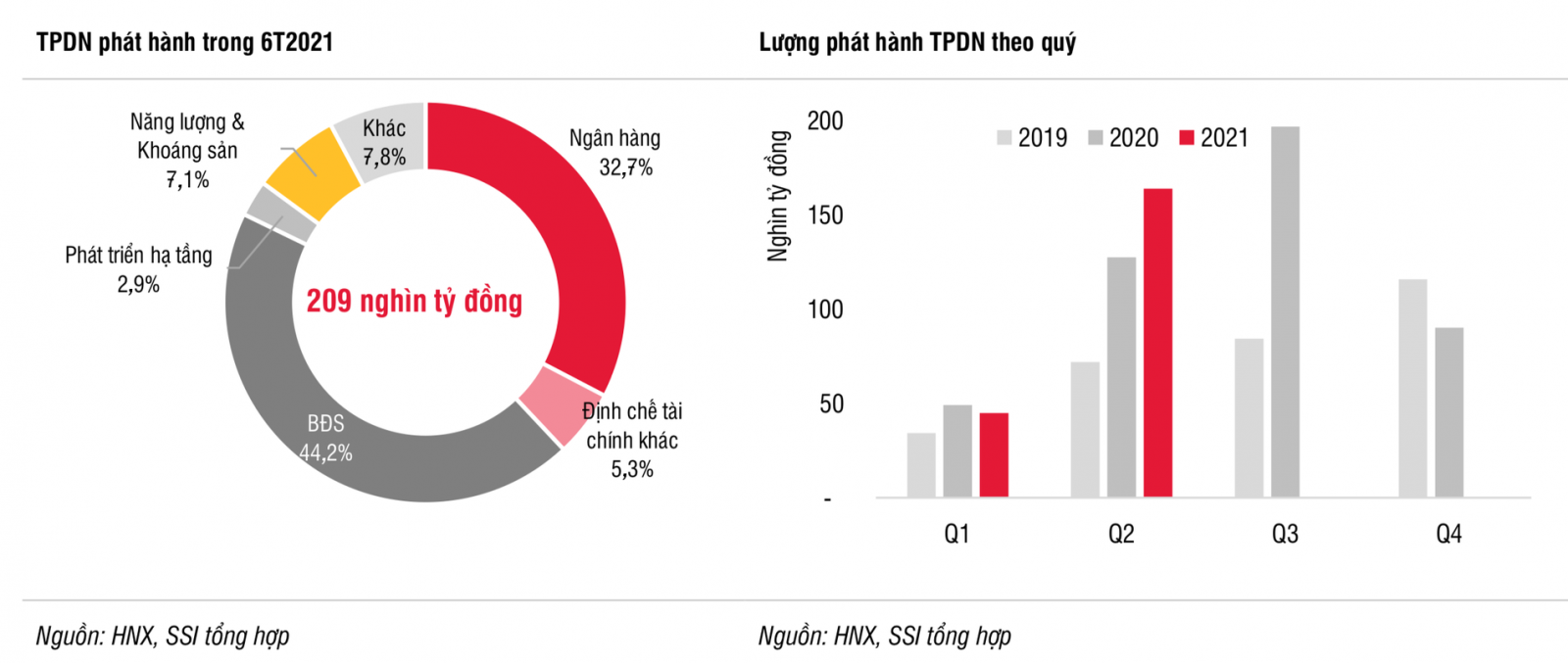

Trái phiếu doanh nghiệp phát hành phân theo tài sản đảm bảo.

Theo Công ty chứng khoán SSI, với hiện tượng phần lớn các trái phiếu do doanh nghiệp phát hành, đặc biệt từ khối bất động sản đã phát hành để mượn nợ trái chủ trong 6 tháng đầu 2021, rủi ro đang dâng cao với các trái chủ. Bởi việc đảm bảo nghĩa vụ thanh toán nợ gốc, lãi trái phiếu bằng cổ phiếu không có nhiều ý nghĩa vì khi vi phạm xảy ra, doanh nghiệp mất khả năng thanh toán thì giá trị cổ phiếu dùng làm TSĐB cũng sẽ sụt giảm nghiêm trọng.

TS. Nguyễn Trí Hiếu, Chuyên gia tài chính- ngân hàng, cho rằng về mặt lý thuyết, TPDN có TSĐB sẽ có giá hơn là không có TSĐB. Bởi nhiều nhà đầu tư tin rằng, với cổ phiếu của doanh nghiệp có uy tín, họ có thể yên tâm về sự bảo đảm, nếu nhà phát hành trái phiếu không trả được nợ cho họ, thì họ sẽ bán cổ phiếu lấy lại tiền. Nhưng cần nhớ là cũng như đề cập ở trên, nếu nhà phát hành mất thanh khoản thì giá cổ phiếu sẽ giảm giá rất mạnh. Trong trường hợp doanh nghiệp đảm bảo trái phiếu bằng cổ phiếu, thì các trái chủ cũng không lấy lại được tiền. Nói một cách khác, giá trị cổ phiếu của doanh nghiệp đôi khi có thể về 0 hoặc doanh nghiệp khi đã đúng nghĩa “phát giấy lấy tiền”, nhà đầu tư trái phiếu sẽ chỉ cầm “giấy” mà không được thanh khoản.

Ngoài ra, TS. Đinh Thế Hiển, Chuyên gia tài chính cho rằng với các trái chủ cầm TSĐB cho trái phiếu mà tài sản tiềm ân rủi ro (như cổ phiếu), hoặc không có TSĐB, thì rủi ro chung rất cao, rất khó để được các chủ thể phát hành trái phiếu đảm bảo nghĩa vụ trả nợ. Bởi theo thứ tự ưu tiên khi một doanh nghiệp mất khả năng thanh toán, lâm vào phá sản, các ngân hàng và những chủ nợ lớn sẽ được trả nợ trước, trái chủ là những chủ nợ cá nhân, tách lẻ sẽ ở quy mô nhỏ, xếp sau cùng… Theo đó cũng sẽ khó đến lượt trái chủ được thanh toán nợ.

Vì các rủi ro trên, trong tháng 8, Bộ Tài chính đã lên tiếng cảnh báo về rủi ro của nhà đầu tư khi đầu tư trái phiếu phát hành riêng lẻ, mua trái phiếu qua chào mời của CTCK và các Ngân hàng Thương mại, không nắm thông tin về chủ thể phát hành mà chỉ quan tâm đến lãi suất trái phiếu cao.

Đầu tháng 9, Bộ trưởng Bộ Tài chính Hồ Đức Phớc đã ký công văn số 10059/BTC-VP gửi Ủy ban Chứng khoán, Vụ Tài chính ngân hàng và Sở Giao dịch Chứng khoán Việt Nam yêu cầu tăng cường công tác kiểm tra, giám sát thị trường trái phiếu doanh nghiệp. Theo đó, Bộ Tài chính tiếp tục khuyến nghị nhà đầu tư thận trọng, tìm hiểu kỹ khi tham gia thị trường TPDN.

"Với tính chất rủi ro cao hơn nên trái phiếu DN phát hành riêng lẻ chỉ phù hợp với nhà đầu tư chứng khoán chuyên nghiệp, là đối tượng có khả năng phân tích, đánh giá rủi ro, có năng lực tài chính và dám chấp nhận rủi ro khi quyết định mua trái phiếu. Luật hiện nêu rõ chỉ nhà đầu tư chứng khoán chuyên nghiệp được mua và giao dịch trái phiếu DN phát hành riêng lẻ. Do đó, nhà đầu tư nên cân nhắc và cần hết sức lưu ý lãi suất cao sẽ đi kèm với rủi ro cao; thận trọng đánh giá kỹ về rủi ro trước khi mua" - Bộ Tài chính cảnh báo.

Đồng thời, yêu cầu các cơ quan quản lý (Vụ Tài chính Ngân hàng, Ủy ban Chứng khoán Nhà nước) nghiên cứu, tiếp tục hoàn thiện các quy định về quản lý, giám sát thị trường trái phiếu doanh nghiệp, trong đó tập trung xây dựng các biện pháp thanh tra, giám sát, thắt chặt việc phát hành trái phiếu doanh nghiệp riêng lẻ không có tài sản đảm bảo hoặc chất lượng tài sản đảm bảo và uy tín của doanh nghiệp phát hành thấp nhằm hướng tới thị trường minh bạch, an toàn và hạn chế rủi ro.

Có thể bạn quan tâm

Tránh “đặc quyền” trái phiếu cho doanh nghiệp lớn

11:00, 12/09/2021

![[eMagazine] Trái phiếu doanh nghiệp bất động sản: Những rủi ro tiềm ẩn](https://dddn.1cdn.vn/2021/09/13/diendandoanhnghiep.vn-media-uploaded-477-2021-09-11-_cover-_thumb_200.png)

[eMagazine] Trái phiếu doanh nghiệp bất động sản: Những rủi ro tiềm ẩn

04:00, 12/09/2021

“Lỗ hổng” trái phiếu chính quyền địa phương

04:00, 11/09/2021

MRB gọi vốn trái phiếu nghìn tỷ cho "máy ngốn tiền" Pharmacity?

05:00, 28/08/2021

Trái phiếu doanh nghiệp tiếp tục lên ngôi

16:18, 07/08/2021