Trong các lý do chủ yếu mà nhà đầu tư nên xuống tiền mua nhà đất lúc này là do đồng tiền mất giá và sẽ mất giá nên "mua là thắng!". Nhưng có thật VND đang mất giá?

Xem xét trong một thời gian dài 5 năm gần đây (2016 - 2021), dữ liệu cho thấy Việt Nam đồng (VND) không mất giá như các nhận định mà trên thực tế, vấn đề nằm ở chỗ giá nhà đất đã liên tục tăng quá cao.

Việt Nam đồng ổn định về giá trị

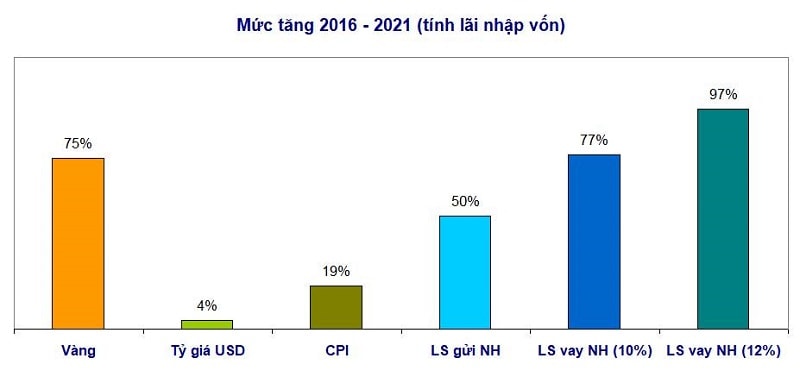

Cụ thể theo dữ liệu (xem tại đồ thị 1), so sánh sự mất giá của VND (thông qua chỉ số giá tiêu dùng- CPI) với giá vàng và tỷ giá USD, thì sẽ thấy tiền VND đã giữ giá rất tốt.

Nếu gửi ngân hàng thì lãi nhập vốn trong 6 năm (2016 - 2021) cho lãi suất bình quân 7%/năm, tức mức tăng là 50%.

Giá vàng SJC trong 5 năm tăng đã 75%.

Chỉ số CPI tăng trong 6 năm qua chỉ có 19% (tính nhập vốn tương tự lãi suất ngân hàng), và tỷ giá USD chỉ tăng 4%.

Như vậy có thể khẳng định sức mua của đồng tiền VN và quy đổi qua USD đều ở mức thấp hơn lãi suất ngân hàng. Việc gửi tiền vào ngân hàng hoặc mua vàng đều có mức lãi phù hợp và đang khá cao so với mức mất giá của đồng tiền.

Hiện nay lãi suất tiền gửi đang điều chỉnh về 6% (kỳ hạn dài), cũng như giá vàng đang có xu thế giảm (trong ngắn hạn vàng vẫn còn được hỗ trợ bởi yếu tố lạm phát khi Cục Dự trữ Liên bang Mỹ giữ chính sách lãi suất thấp gần bằng 0 và nhu cầu đầu tư vàng đón mùa lễ hội lên cao; song sự ổn định của đồng USD cùng với khả năng phục hồi mạnh hơn nữa của kinh tế có thể khiến nền kinh tế Mỹ sớm điều chỉnh lãi suất USD, qua đó kìm hãm đà tăng giá vàng) thể hiện tính hợp lý trong giá trị của tiền VND.

Trong khi đó doanh nghiệp hoặc nhà đầu tư cá nhân vay với lãi suất 10% - 12%/năm thì chịu chi phí khá cao từ 77% - 97% so với CPI (19%) và gửi tiết kiệm ngân hàng (50%).

Giá nhà đất đã tăng ra sao?

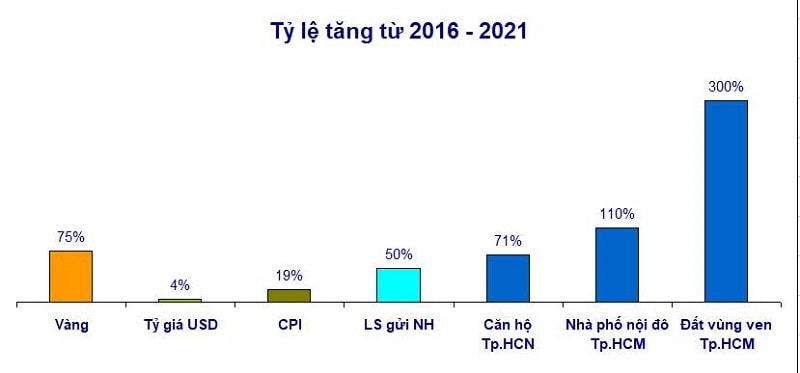

So sánh sự mất giá của VND và lợi suất gửi ngân hàng hay vàng thì sẽ thấy rõ ràng giá nhà đất tăng quá mạnh, đặc biệt đất vùng ven (xem đồ thị 2).

Lợi suất đầu tư căn hộ trung cấp tại TP.HCM (cho thuê + tăng giá) vào khoảng 71%, nhà phố nội đô TP.HCM tăng khoảng 110% và đất nền vùng ven TP.HCM tăng khoảng 300%. Như vậy là cao hơn hẳn gửi tiền tiết kiệm (50%), đầu tư căn hộ có thấp hơn lãi suất cho vay chịu lãi suất 10% (77%).

Từ đó có thể thấy:

Thứ nhất, trong 6 năm qua đầu tư vào nhà đất có lợi suất cao từ giá nhà đất tăng cao không có nguyên nhân từ đồng tiền VN bị mất giá mạnh, mà chỉ từ nguyên nhân giá nhà đất tăng vượt trội.

Thứ hai, trong giai đoạn 2021 - 2022 vì vậy việc đầu tư nhà đất là tùy theo nhận định đặc điểm, cơ hội của từng miếng đất cụ thể chứ không phải dựa trên đồng tiền mất giá. (Trên thực tế VND đã lên giá khá mạnh 1,47% so với đồng USD và đi ngược xu hướng quốc tế từ đầu năm 2021 đến nay, cũng như đi ngược lại xu hướng gần như phổ biến chung của diễn biến cặp ngoại tệ chính khi trong những năm trước đây, VND thường trượt giá so với USD đặc biệt là vào giai đoạn cuối năm. Tuy nhiên, VND vẫn đang đứng trước áp lực ổn định khi tài khoản vãng lai chuyển sang thâm hụt và dòng vốn đầu tư trực tiếp nước ngoài có thể chậm lại; trong khi đó đồng USD cũng đang mạnh lên trên thị trường quốc tế từ các chính sách gần nhất của Cục Dự trữ Liên bang Mỹ, còn đồng Nhân dân tệ lại suy yếu. Do đó, giữ được mức mất giá hợp lý của VND là điều kiện và mục tiêu lý tưởng của tỷ giá trong 2022 - BT).

Thứ ba, lấy từ mốc giá bất động sản 2016 là mốc giá đã có mức phục hồi tốt từ đáy 2013, thì từ 2016 đến 2021 giá nhà đất đã tăng rất đáng kể.

Theo nguyên lý lượng đổi chất đổi, thì khi mức giá nhà đất đã tăng tới một mức đủ lớn để tỷ suất khai thác xuống thấp hơn 2% thì khả năng tăng lên mạnh (trên 10%/năm) sẽ phụ thuộc vào đồng tiền có mất giá trong giai đoạn 2021 - 2023 hay không?

Khả năng năm 2022 - 2023, dự báo chỉ số CPI khó cao hơn 5%. Do vậy sẽ khó có kỳ vọng đầu tư vào đất nền sẽ lời "ngon" như đã từng lời khi nhà đầu tư xuống tiền vào 2016, 2017, trừ ở một số địa phương với sự phân hóa cục bộ.

Có thể bạn quan tâm

Tỷ giá được dự báo ổn định, với VND lên giá gần hết biên độ

11:00, 06/07/2021

Tỷ giá chịu sức ép tăng

11:00, 24/10/2021

Tỷ giá Việt Nam năm 2022 có thể sẽ đảo chiều

06:00, 18/09/2021

Tỷ giá cuối năm sẽ ra sao?

04:50, 02/09/2021

Tác động từ chính sách điều hành tỷ giá của Việt Nam

05:00, 16/08/2021