Cổ phiếu VHM - Công ty Cổ phần Vinhomes (HSX) - được dự báo sẽ tiếp tục tăng giá nhờ 3 dự án mới được mở bán trong năm 2024.

>>Dòng tiền khối ngoại đổ vào cổ phiếu VHM

Doanh thu và lợi nhuận trong năm 2024 sẽ hỗ trợ cho giá cổ phiếu VHM

Theo báo cáo của CTCK ACB (ABCS), doanh thu và lợi nhuận sẽ tác động trực tiếp đến gía cổ phiếu VHM trong năm 2024.

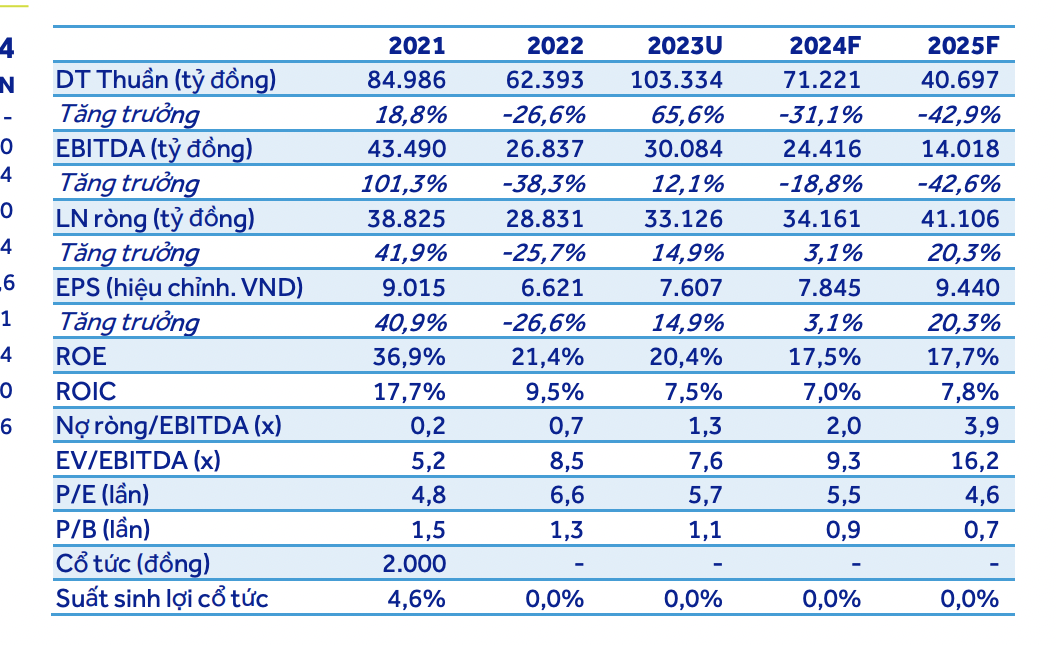

VHM mới đây công bố kết quả kinh doanh 2023 khả quan với doanh thu hơn 103.300 tỷ đồng, tăng 66% và lợi nhuận sau thuế gần 33.300 tỷ đồng, tăng 14% tương đương với 90% dự phóng lợi nhuận của ACBS và 111% kế hoạch công ty đề ra. Doanh thu của VHM chủ yếu đến từ việc ghi nhận bàn giao các dự án Ocean Park 2 gần 57.600 tỷ đồng, Ocean Park 3 gần 26.800 tỷ đồng, Smart City gần 4.000 tỷ đồng...

Năm 2023, VHM ghi nhận doanh số mở bán mới là gần 28.800 tỷ đồng, giảm 7% với giá trị hợp đồng gần 87.000 tỷ đồng giảm 32% do thị trường bất động sản chưa có nhiều tín hiệu tích cực nên công ty chỉ mở bán hai dự án mới quy mô nhỏ là Golden Avenue ở Quảng Ninh và Skypark ở Bắc Giang và tiếp tục bán quỹ căn còn lại tại các dự án hiện hữu là Ocean Park 1, 2, 3, Smart City, Grand Park… Trong tổng doanh số năm 2023, 51% giá trị bán hàng là bán lô lớn và 49% còn lại là bán lẻ.

>>>VHM có gì để được định giá "hấp dẫn đầu ngành"?

Dự án Ocean Park 3 dẫn đầu giá trị doanh số năm 2023 với hơn 32.000 tỷ đồng, tiếp theo là Ocean Park 2 với hơn 12.000 tỷ đồng. Giá trị hợp đồng chưa ghi nhận doanh thu tính đến cuối 2023 là gần 99.700 tỷ đồng, trong đó Ocean Park 3 chiếm 21%, Ocean Park 2 chiếm 17% và ba dự án Ocean Park 1, Grand Park và Smart City chiếm 23%. Trong đó, 67% giá trị doanh số chưa ghi nhận doanh thu đến từ hoạt động bán lô lớn và 33% đến từ bán lẻ. VHM dự kiến ghi nhận hơn 50% khoản này trong năm 2024.

Trong năm 2023, chi phí xây dựng cơ bản dở dang của VHM tăng lên gần 64.000 tỷ đồng do tăng chi phí giải phóng mặt bằng cho 1 dự án tại TP.HCM.

Dự báo doanh thu của VHM qua các năm

Các khoản đặt cọc cho mục đích đầu tư cho Vingroup và các bên liên quan tiếp tục tăng lên 87.400 tỷ đồng, chiếm khoảng 20% tổng tài sản của VHM. Trong năm 2023, công ty vẫn duy trì tình hình tài chính tốt. Tuy nợ ròng tăng gần 20.000 tỷ đồng lên hơn 38.700 tỷ đồng, tỷ lệ Nợ ròng/vốn chủ sở hữu tăng từ 12,9% lên 21,2% nhưng VHM vẫn duy trì tài chính tốt khi so các hệ số nợ với trung bình ngành là 19,9% và 4,2x.

Gần đây VHM công bố xây dựng đội ngũ bán hàng và sẽ mở bán theo hai kênh là bán trực tiếp và thông qua đại lý thay vì chỉ bán qua đại lý như trước đây. ACBS cho rằng đây là chiến lược phù hợp để thúc đẩy doanh số, đảm bảo chất lượng bán hàng và giá bán đồng nhất, giúp tạo niềm tin với người mua nhà hơn và giảm sự phụ thuộc vào đại lý. Trong năm 2024, VHM dự kiến mở bán 3 dự án mới là Vũ Yên, Cổ Loa và Wonder Park, theo đó doanh thu và lợi nhuận của ACBS sẽ cải thiện lên gần 96.000 tỷ đồng, tăng 11%. Có thể nói, với lãi suất sẽ ổn định ở mức như hiện tại, Chính phủ tiếp tục thúc đẩy đầu tư phát triển cơ sở hạ tầng, sẽ là cơ hội cho VHM tiếp tục cải thiện doanh thu và lợi nhuận…

Do doanh số bán hàng tại Ocean Park 2 và 3 thấp hơn dự phóng nên ACBS điều chỉnh dự phóng doanh thu 2024 giảm 18% xuống gần 71.200 tỷ đồng . Tuy nhiên, điều chỉnh dự phóng lợi nhuận sau thuế 2024 tăng 3% lên 34.600 tỷ đồng (tăng 4% ) nhờ ghi nhận lợi nhuận tài chính từ giao dịch bán sỉ của 1 dự án tại TP.HCM phát sinh trong quý IV/2023. Phần lớn kết quả kinh doanh sẽ đến từ việc bàn giao các dự án Ocean Park 3, Ocean Park 2, Golden Avenue, Vũ Yên và 1 dự án tại TP.HCM.

Sử dụng phương pháp NAV, ACBS khuyến nghị mua cổ phiếu VHM với giá mục tiêu cuối 2024 là 61.400 đ/cp, thấp hơn 8% so với giá mục tiêu trước đó chủ yếu do nợ ròng tăng lên và điều chỉnh tiến độ bán hàng các dự án hiện hữu như Ocean Park 2 & 3. Đóng cửa phiên giao dịch ngày 11/03/2024, cổ phiếu VHM đóng cửa giá 42.500 đồng/cp và khối ngoại hiện đang có tín hiệu tiếp tục mua vào.

Có thể bạn quan tâm

VHM có gì để được định giá "hấp dẫn đầu ngành"?

13:50, 17/10/2023

VHM hưởng lợi từ dịch vụ bán buôn bất động sản

05:12, 25/04/2023

Dòng tiền khối ngoại đổ vào cổ phiếu VHM

05:00, 25/03/2023

Dự báo thay đổi danh mục ETF quý 1, Fubon FTSE tăng tỷ trọng VHM, HPG, ACB, HDB

16:17, 28/02/2022