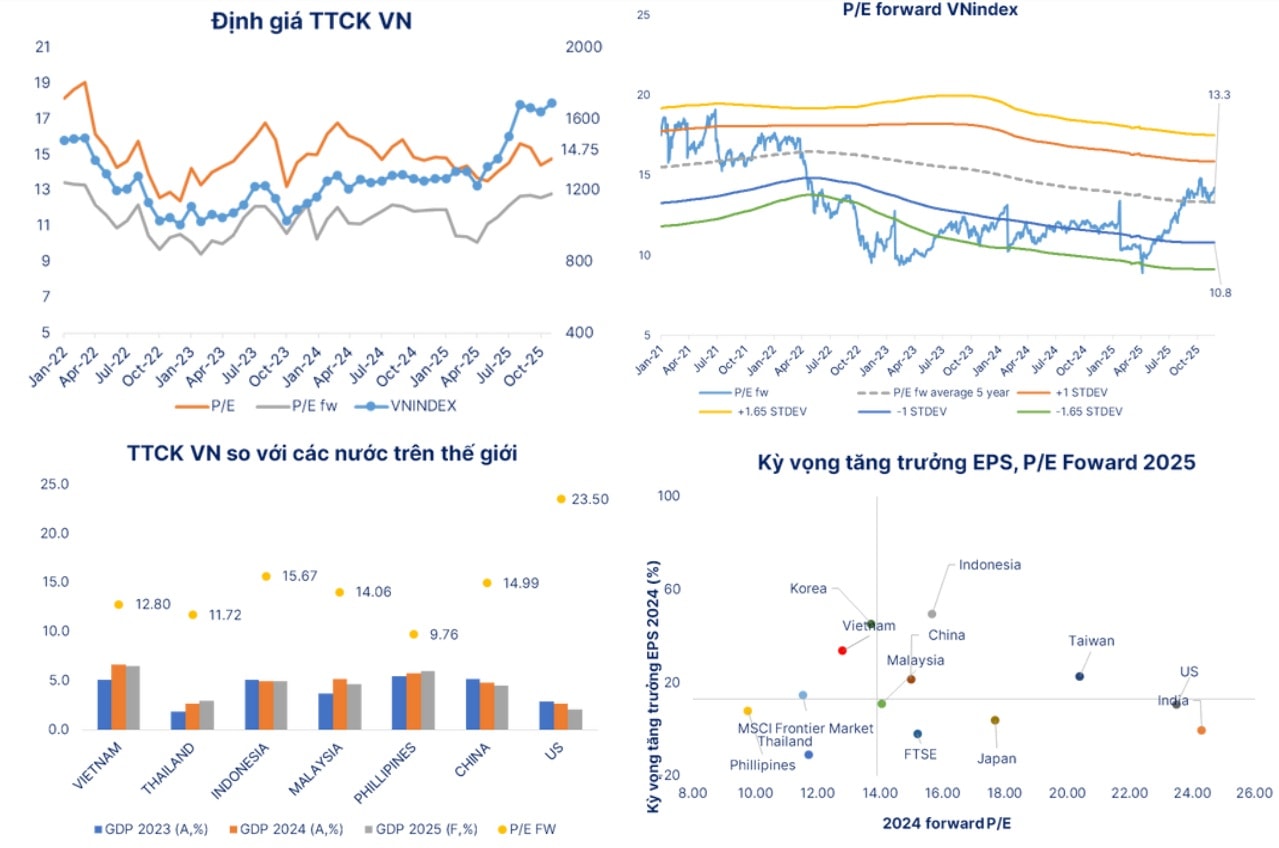

Thị trường đang bước vào giai đoạn cuối năm 2025, thời điểm cơ cấu danh mục, chốt NAV. SHS dự báo chỉ số sẽ chốt năm ở vùng giá 1.650 điểm – 1.700 điểm, vượt đỉnh giá lịch sử năm 2022.

Dự báo dường như đang sát gần với hiện thực khi sang tuần tới, thị trường chỉ còn đúng 3 phiên nữa là khép lại năm 2025. Trong khi đó diễn biến thị trường dường như đang thận trọng và "nghỉ lễ" sớm hơn dự kiến.

Ở phiên 26/12, VN-Index đuối sức giảm 13,05 điểm (-0,75%), xuống 1.729,8 điểm với thông tin Vingroup rút đăng ký đầu tư dự án đường sắt cao tốc Bắc - Nam - điều được cho là tác động tâm lý khiến VHM mất hơn 3,7%, VIC mất 1,9%, VRE giảm -0,8%, riêng VPL vẫn giữ mức giá sàn. Những thông tin xoay quanh hoạt động của Tập đoàn Vingroup như dù rút khỏi đại dự án, Vinspeed vẫn tăng vốn khủng, Tổng giám đốc VPL... từ nhiệm và Vinpearl đã chính thức bổ nhiệm nữ Tổng Giám đốc mới... đều được nhà đầu tư trên thị trường hết sức quan tâm và cũng nâng đỡ để nhóm cổ phiếu quan trọng với thị trường thoát giảm sàn.

Trong ngắn hạn, những thông tin về hoạt động xoay quanh nhóm cổ phiếu họ Vin - chiếm 15,9% vốn hóa toàn thị trường và 30% vốn hóa VN30 (tính theo thị giá và vốn hóa thị trường tại cuối tháng 11), có thể vẫn sẽ thể hiện ảnh hưởng vượt trội lên chỉ số VN30, VN-Index.

Tuy nhiên, bước qua 2026, đâu sẽ là những yếu tố có tác động quan trọng và dài hạn với thị trường? Câu hỏi được các chuyên gia của Chứng khoán SHS kiến giải với quan điểm: Năm 2026 sẽ là một năm đặc biệt của thị trường dựa trên 03 yếu tố chính:

Thứ nhất, tăng trưởng GDP 2026 mục tiêu 10% trở lên qua duy trì tăng trưởng tín dụng và đẩy mạnh đầu tư công.

Thứ hai, thị trường được nâng hạng, khối ngoại mua ròng trở lại sau khi bán ròng liên tiếp.

Thứ ba, nâng cung hàng hóa chất lượng cao thông qua thoái vốn, IPO... Đây được kỳ vọng sẽ là những yếu tố động lực chính để dòng tiền dịch chuyển tìm kiếm những cơ hội tăng trưởng vượt trội trong năm 2026.

Trên cơ sở đó, SHS cũng đưa ra danh mục các cổ phiếu dài hạn năm 2025.

CTCP Đầu tư Thế giới Di động (MWG): Tập đoàn bán lẻ lớn, được phân tích với tâm điểm Bách Hóa Xanh (BHX) là động lực tăng trưởng mới. BHX bắt đầu có lãi từ quý 2/2024 (7 tỷ VND đầu tiên), đạt lợi nhuận sau thuế 89 tỷ VND cả năm 2024 (từ lỗ 500 tỷ 2023), và EBITDA hòa vốn từ 2024. Đến 30/6/2025, lỗ lũy kế còn 6.918 tỷ VND (sau khấu trừ lãi 205 tỷ nửa đầu năm). Định hướng tương lai của BHX tập trung "Bắc tiến" từ 2026 (mở trung bình 1.000 cửa hàng/năm, phủ 63 tỉnh), kết hợp omnichannel (BHX Online ra mắt tháng 8/2025, mục tiêu 10% doanh thu) và mô hình mới (VIP lớn 300m2). Định hướng BHX sẽ niêm yết ngay sau khi xóa sạch lỗ lũy kế, dự kiến vào năm 2028.

Bên cạnh đó, chuỗi TGDĐ+ĐMX duy trì thị phần và doanh thu ổn định, đã ký hợp đồng tư vấn IPO, dự kiến niêm yết 2026.

CTCP Đầu tư Bất động sản Taseco (TAL): Taseco Land là doanh nghiệp bất động sản nhiều tham vọng với chiến lược tăng trưởng rõ ràng: Trong giai đoạn 2020-2025, TAL đã gia tăng quỹ đất từ 70ha lên 950ha thông qua đấu thầu, đấu giá, M&A. Danh mục dự án của TAL bao gồm BĐS dân cư (421ha), KCN (471ha), nghỉ dưỡng (58ha) tại các vị trí thuận lợi như Hà Nội, Hải Phòng, Đà Nẵng, Ninh Bình, Thái Nguyên...

Từ năm 2025 doanh nghiệp bước vào giai đoạn tăng trưởng mạnh mẽ với việc mở bán và bàn giao loạt dự án như Khu đô thị Central Riverside, Chung cư Long Biên Central, KCN Đồng Văn III, Khu đô thị Tố Hữu... TAL dự kiến sẽ duy trì chính sách cổ tức tiền mặt để đảm bảo hài hòa lợi ích cho tất cả các cổ đông: cổ tức tiền mặt các năm 2023, 2024 và 2025 (dự kiến) lần lượt là 10%/15%/5%. LNST cổ đông công ty mẹ TAL dự kiến tăng trưởng mạnh trong giai đoạn 2026, 2027 nhờ bàn giao các dự án trọng điểm, đạt lần lượt 2431 tỷ/2038 tỷ (tăng lần lượt 61% và 33% so với dự phóng tháng 7/2025 chủ yếu do giá bán các dự án Hà Nội: Long Biên Central, Tố Hữu cao hơn dự kiến ban đầu).

Tổng Công ty Viglacera (VGC): VGC là một trong những nhà phát triển KCN lớn nhất Việt Nam với việc quản lý và vận hành 15 khu công nghiệp với tổng diện tích lên tới 4.600 Ha, chỉ sau VSIP (~10.000 ha) và GVR (~5.000 ha). Các khu công nghiệp của VGC đều nằm tại các vị trí chiến lược: tập trung tại miền Bắc (Bắc Ninh, Phú Thọ, Thái Bình, Quảng Ninh) và miền Trung (Huế, Khánh Hòa), gần các trục giao thông huyết mạch, cảng biển, sân bay.

Bên cạnh đó, VGC là doanh nghiệp đầu ngành và nắm giữ thị phần lớn trong ngành vật liệu xây dựng. VGC sở hữu dây chuyền sản xuất kính xây dựng với công suất lớn nhất Việt Nam (95 triệu m2/năm) với 40% thị phần và nắm giữ 30% thị phần gạch ốp lát.

SHS cho rằng chu kỳ bất động sản đang quay trở lại sẽ là động lực tăng trưởng mạnh mẽ cho doanh nghiệp trong thời gian tới. Câu chuyện thoái vốn nhà nước tại VGC cũng sẽ là chất xúc tác cho sự tăng giá của cổ phiếu. Theo kế hoạch, Bộ Xây dựng dự kiến sẽ thoái toàn bộ vốn (38,6% cổ phần) - (dự kiến hoàn tất trong năm nay, tuy nhiên điều này khó xảy ra khi đến hiện tại kế hoạch này vẫn đang là... dự kiến).

Ngân hàng TMCP Kỹ thương Việt Nam (TCB): Theo SHS, TCX chính thức niêm yết thành công giúp TCB thu về một lượng vốn lớn từ các nhà đầu tư, từ đó mở rộng quy mô, tăng cường năng lực tài chính và phát triển các dịch vụ mới. Tăng trưởng tín dụng duy trì ở mức cao nhưng chất lượng tài sản được kiểm soát tốt. Tín dụng của TCB duy trì tăng trưởng cao hơn trung bình ngành. Tỷ lệ CASA vượt trội nhờ sản phẩm Sinh lời tự động đột phá và hướng truyền thông đúng đắn, tạo tiền lệ trong ngành. Điều này giúp TCB sở hữu nguồn vốn giá rẻ dồi dào cho hoạt động kinh doanh.

Ngoài ra, điểm đáng chú là các công ty trong hệ sinh thái: TCB chính thức sở hữu cổ phần ở công ty bảo hiểm nhân thọ và phi nhân thọ, kế hoạch kinh doanh được TCB công bố sơ bộ như sau: Công ty BH phi nhân thọ (TGGIns): Từ 10/2024 - 02/2025 công ty đã mang về doanh thu phí bảo hiểm gốc 150 tỷ đồng (chưa kiểm toán). Doanh thu và LNST ước tính năm 2025 lần lượt là 1.091 tỷ đồng và 14 tỷ đồng. Dự kiến TGGIns sẽ có lãi vào năm 2026 khoảng 65 tỷ đồng. Công ty BHNT Kỹ Thương (TCLife): đồng sở hữu bởi TCB và Vingroup, được cấp phép hoạt động cuối năm 2024 với vốn điều lệ 1,3 nghìn tỷ, dự kiến sẽ đưa sản phẩm ra thị trường trong quý 4/2025. TCLife kỳ vọng bắt đầu đóng góp vào kết quả hoạt động từ 2026.

SHS cũng cho hay TCB được phép thí điểm phát hành và giao dịch tài sản mã hóa nhưng hiện tại chưa đóng góp vào kết quả kinh doanh.

Ngân hàng TMCP Công thương Việt Nam (CTG): Luận điểm đầu tư đối với cổ phiếu thứ 2 nhóm "ngành bank" được các chuyên gia đặt ra, đây là nhà băng có tăng trưởng tín dụng tiếp tục tích cực. 9 tháng 2025, tăng trưởng tín dụng của CTG đạt 15,6%, cao hơn mức tăng trưởng 13,37% toàn hệ thống và cao nhất khối Ngân hàng quốc doanh. CTG có thể hoàn thành mục tiêu tăng trưởng tín dụng 16-18% trong năm 2025. Chất lượng tài sản tiếp tục cải thiện. Tỷ lệ nợ xấu giảm mạnh xuống 1,09% từ mức 1,31% thời điểm cuối Quý 2. Tỷ lệ bao phủ nợ xấu cuối quý 3/2025 tăng lên 176,48%, cao thứ 2 toàn hệ thống.

"CTG đang trong giai đoạn cao điểm ghi nhận lợi nhuận nhờ chi phí tín dụng giảm sau thời gian đẩy mạnh trích lập dự phòng xử lý nợ xấu. Chúng tôi tăng 6% dự báo LNTT năm 2025 lên 40.595 tỷ đồng (+28% YoY) nhờ chất lượng tài sản tích cực hơn dự kiến và những rủi ro liên quan đến thuế quan chưa có nhiều tác động đến KQKD của Ngân hàng", SHS cho biết. Bên cạnh đó, CTG đã được Chính phủ và NHNN phê duyệt việc phát hành cổ phiếu tăng vốn điều lệ từ lợi nhuận còn lại năm 2021, 2022 và giai đoạn 2009-2016, tỷ lệ 44,64%. Vào 18/12/2025 ngân hàng này đã chốt quyền chia cổ và vừa hoàn tất đợt phát hành gần 2,4 tỷ cổ phiếu để chi trả cổ tức, chính thức nâng vốn điều lệ lên mức gần 77.670 tỷ đồng.

Đà tăng trưởng lợi nhuận và chất lượng tài sản được củng cố kỳ vọng giúp CTG được chấp nhận mức định giá cao hơn mức trung bình trong quá khứ. Tại thời điểm cuối quý 3/2025, theo các nhà phân tích, hiệu quả sử dụng vốn ROE của CTG đã vượt mức đỉnh năm 2021, tuy nhiên hệ số định giá P/B vẫn thấp hơn đáng kể mức đỉnh cũ.

CTCP Tập đoàn Hòa Phát (HPG): Dự án Dung Quất 2 sau khi hoàn thành toàn bộ vào cuối năm 2025 sẽ tăng công suất HRC của HPG thêm 2,86 lần (8,6 triệu tấn), củng cố vị thế đầu ngành của HPG và tăng sản lượng bán hàng trong nước khi cung không đáp ứng đủ cầu đồng thời tăng khả năng sản xuất các sản phẩm thép đặc biệt có chất lượng và giá trị gia tăng cao. Hưởng lợi từ các dự án đầu tư công trong nước và thép HRC nhập khẩu bị áp thuế chống bán phá giá. Việc HRC từ Trung Quốc bị áp thuế CBPG từ 23,1% - 27,83% sẽ hỗ trợ cho việc bán hàng của HPG trong bối cảnh đầu tư công được đẩy mạnh để hỗ trợ tăng trưởng, theo SHS.

Cùng với đó, triển vọng dài hạn từ cơ hội tham gia cung ứng thép cho các dự án đường sắt cao tốc Bắc Nam, metro. Dự án đường sắt cao tốc dự kiến sẽ khởi công vào cuối năm 2027 sẽ tạo ra nhu cầu khoảng 6 triệu tấn thép các loại mở ra cơ hội cho các doanh nghiệp trong nước trong đó có HPG. Triển vọng này ghi nhận đang được nhà đầu tư trên thị trường cao hơn, xoay quanh các diễn biến về đăng ký đầu tư của các bên đối với đại dự án này.

CTCP Tập đoàn Hà Đô (HDG): Được đánh giá với mảng sản xuất điện. Bên cạnh đó, mảng bất động sản dự kiến tăng trưởng trở lại nhờ mở bán GD3 Charm Villas ước tính đem lại doanh thu ~ 3.000 tỷ, lợi nhuận ~ 1.600 tỷ. Mảng bất động sản đầu tư: vận hành các khách sạn, văn phòng và thương mại chủ yếu tại TPHCM quy mô doanh thu khoảng 450 tỷ/năm.

Dự phóng kết quả kinh doanh 03 năm tới (2025/2026/2027) của HDG sẽ tăng trưởng mạnh trên mức nền thấp của năm 2024 với mức doanh thu lợi nhuận ước đạt lần lượt (867/1.206/1.441 tỷ đồng). Tuy nhiên SHS lưu ý cần theo dõi tiến trình xử lý các vướng mắc đối với dự án điện mặt trời Hồng Phong 4 và Infra 1. (Dự phóng và định giá của SHS đã dự phòng trong trường hợp tiêu cực).

CTCP Cơ điện lạnh (REE): REE được đặt kỳ vọng cao với mảng thuỷ điện sẽ là động lực tăng trưởng chính. Doanh thu 2025 kỳ vọng đạt 2.968 tỷ đồng (+30% yoy) do yếu tố thời tiết thuận lợi giúp doanh thu mảng năng lượng của REE đạt 4.743 tỷ đồng (+17% yoy), biên lợi nhuận gộp tăng từ 43% năm 2024 lên 52% năm 2025, đạt 2.484 tỷ đồng (+42% yoy). Điện gió sẽ là trụ cột lợi nhuận và đóng vai trò là động lực tăng trưởng chính trong tương lai của doanh nghiệp.

Trong năm 2026, theo SHS, REE tiếp tục đưa vào vận hành 4 nhà máy điện gió mới với tổng công suất tăng thêm 176 MW (+138% công suất điện gió hiện tại). Mảng kinh doanh bất động sản tiếp tục tăng trưởng. Ngoài ra, tiềm lực tài chính mạnh mẽ với nguồn tiền mặt dồi dào là cơ sở cho sự tăng trưởng bền vững trong dài hạn của doanh nghiệp. Mức chi trả cổ tức của REE trong 4 năm gần nhất là 25%/năm (trong đó 15% cổ phiếu và 10% tiền mặt). CTy cũng được kỳ vọng có chiến lược dài hạn đi theo Luật điện lực (sửa đổi) được Quốc hội thông qua ngày 30/11/2024, tiếp tục khẳng định vị thế mảng năng lượng.

CTCP Đầu tư Dịch vụ Tài chính Hoàng Huy (TCH): Doanh nghiệp có các dự án lớn ở TP Thủy Nguyên – Hải Phòng bắt đầu mở bán vào năm 2025. Hoàng Huy New City Giai đoạn II (49,4ha) và Hoàng Huy Green River (32,5ha) tại TP Thủy Nguyên đã hoàn thiện pháp lý đất đai và sẵn sàng mở bán trong năm 2025: các dự án có vị trí gần với Trung tâm Hành Chính Chính Trị mới của Hải Phòng, được đón nhận tích cực của thị trường đặc biệt sau thông tin sáp nhập với Hải Dương.

TCH có cơ cấu tài sản – nguồn vốn an toàn: Cơ cấu tài sản của TCH tại ngày 31/12/2024 chủ yếu là tiền gửi 3.412 tỷ (24%) và tồn kho 8.676 tỷ (57%), chủ yếu là bất động sản. Về phần nguồn vốn được tài trợ chủ yếu bởi vốn chủ sở hữu 13.277 tỷ (87%), trong khi vay nợ ngân hàng chỉ 90 tỷ (0,6%). LNST cổ đông công ty mẹ TCH trong giai đoạn 05 năm tới ước duy trì trên mức 1.000 tỷ/năm nhờ hạch toán doanh thu các dự án BĐS ở Hải Phòng.

CTCP Chứng khoán SSI (SSI): Doanh nghiệp chứng khoán duy nhất lọtk "rổ" dài hạn mà SHS lựa chọn. Luận điểm đầu tư đến từ kỳ vọng tăng trưởng từ việc thị trường Việt Nam được nâng hạng lên Thị trường Mới nổi.

"Chúng tôi kỳ vọng SSI sẽ cải thiện hoạt động kinh doanh trước làn sóng vốn mới dồi dào và có thể được xem xét vào rổ FTSE EM", SHS cho biết.

Bên cạnh đó, SSI được nhận định đang tiên phong trong Thị trường Tài sản mã hóa và Tokenized Assets. SSI dẫn dắt chuyển đổi số với kỳ vọng vận hành nền tảng giao dịch hoặc phát triển ETF liên quan đến tài sản số. Công ty ký MoU với Nasdag trong việc đào tạo chuyên môn và nhân sự, Tether và U2U Network (hỗ trợ bởi SSI Digital Ventures), niêm yết trên Kraken, mở rộng dịch vụ tokenized assets với vốn tối thiểu và yêu cầu thanh toán VND. Điều này sẽ đa dạng hóa nguồn thu ngoài chứng khoán truyền thống, tiềm năng tăng doanh thu từ phí dịch vụ số hóa sau này.

Trước mắt và cốt lõi, SSI có thị phần môi giới luôn duy trì trong nhóm đầu. Theo SHS, với vị thế sẵn có về công nghệ, nhân sự và sản phẩm, doanh thu môi giới của SSI vẫn có sự gia tăng và giữ vững vị trí số 2 về thị phần qua nhiều năm chỉ sau VPS.