Chuỗi Bách hóa Xanh (BHX) đang là điểm sáng lớn nhất của Công ty CP Thế Giới Di Động (HoSE: MWG), khi tăng trưởng doanh thu & biên lợi nhuận trong tháng 7/2023 vượt xa kì vọng.

>>>Chiến dịch “giá rẻ quá” kéo lợi nhuận quý II của MWG sụt giảm 98%

Trong nửa đầu năm 2023, lợi nhuận của MWG sụt giảm 98,5% so với cùng kỳ.

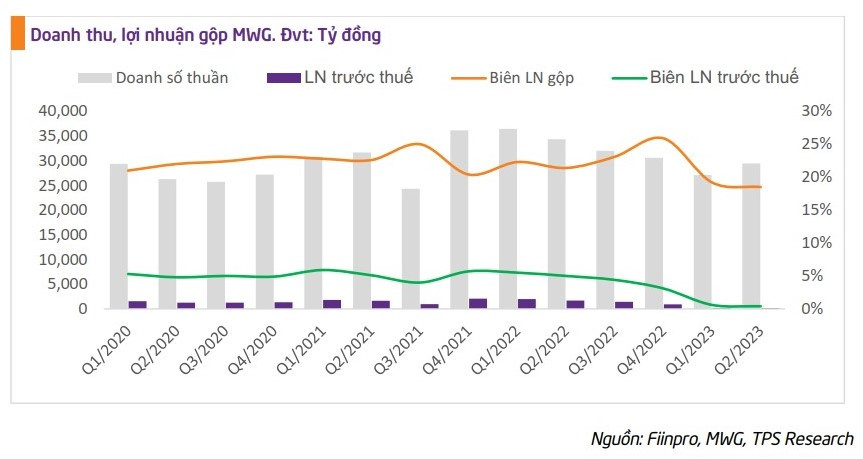

Cụ thể, trong nửa đầu năm 2023, MWG ghi nhận doanh thu thuần đạt 56.570 tỷ đồng, giảm 20% so với cùng kỳ năm 2022. Lợi nhuận sau thuế chỉ đạt 39 tỷ đồng, giảm mạnh 98,5% so với cùng kỳ năm trước.

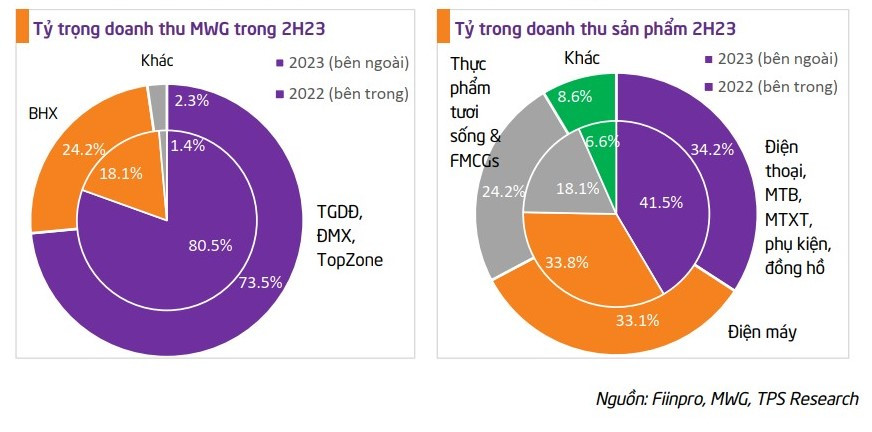

Xét theo chuỗi, doanh thu chuỗi Thế giới Di động và Điện máy Xanh đạt 41.500 tỷ đồng, giảm 27,2% so với cùng kỳ; chuỗi Bách hóa Xanh ghi nhận doanh thu đạt 13.690 tỷ đồng, tăng gần 7% so với cùng kỳ; doanh thu khác đạt 1.380 tỷ đồng, tăng 39,7% so với cùng kỳ.

Riêng trong tháng 7, doanh thu MWG ước đạt gần 9.800 tỷ đồng, giảm 11,4% so với cùng kỳ năm trước, nhưng tăng nhẹ khoảng 3,8% so với doanh thu tháng 6/2023. Như vậy, tính đến hết tháng 7, doanh thu thuần của MWG đạt gần 64.400 tỷ đồng, giảm gần 19% so với cùng kỳ năm trước và hoàn thành 49% kế hoạch năm 2023.

Trong 6 tháng đầu năm 2023, biên lợi nhuận gộp của MWG cũng ghi nhận mức giảm khá mạnh, từ mức 22,9% cả năm 2022, về còn 18,8% ở cuối quý II/2023.

Theo Chứng khoán Tiên Phong (TPS), việc theo đuổi chiến lược cạnh tranh về giá trong thời gian dài cùng với nhu cầu mặt hàng ICT suy giảm do ảnh hưởng từ triển vọng thu nhập cũng như nền kinh tế là những lý do chính ảnh hưởng tới biên lợi nhuận của MWG.

Hiện tại, lãi từ hoạt động tài chính vẫn đang có đóng góp cao nhất cho lợi nhuận của doanh nghiệp. Cụ thể, thu nhập tài chính ròng trong 6 tháng đầu năm 2023 đạt 252 tỷ đồng, tăng 193% so với cùng kỳ năm trước nhờ lãi tiền gửi và chênh lệch tỷ giá.

TPS cho biết, các điểm sáng của MWG về sức khỏe tài chính như: MWG vẫn là một trong số ít doanh nghiệp niêm yết đang sở hữu lượng tiền mặt lớn với 24.470 tỷ đồng (tương đương 41,5% tổng tài sản); Hàng tồn kho hiện chỉ chiếm 37,11% tổng tài sản (tương đương 21.900 tỷ đồng, giảm mạnh từ mức 47,7% cuối tháng 6/2022); và tỷ trọng này hiện đang thấp hơn khá nhiều so với các đối thủ cạnh tranh trực tiếp.

“Chúng tôi cũng cho rằng, các công ty với quy mô kinh doanh nhỏ hơn MWG hiện đang chịu nhiều áp lực trong 6 tháng đầu năm 2023, do dòng tiền kinh doanh vẫn đang âm, tỉ lệ hàng tồn cao và tỷ lệ nợ vay lớn”, chứng khoán TPS đánh giá.

>>>Người tiêu dùng thắt chặt chi tiêu, MWG “bốc hơi” 99% lợi nhuận

Bách hóa Xanh đang là điểm sáng lớn nhất của MWG - Ảnh: Đình Đại.

Cũng theo TPS, chuỗi BHX đang là điểm sáng lớn nhất của MWG khi tăng trưởng doanh thu & biên lợi nhuận trong tháng 7/2023 vượt xa kì vọng. Theo đó, trong 7 tháng đầu năm 2023, chuỗi BHX ghi nhận doanh thu đạt 16.500 tỷ đồng, tăng 9% so với cùng kỳ năm trước.

Riêng trong tháng 7, doanh thu tăng vượt mức 2.800 tỷ đồng/tháng, tương đương, tăng 10% so với tháng trước, và 20% so với cùng kỳ, đánh dấu tháng có doanh thu cao nhất từ đầu năm 2023.

Doanh thu của một cửa hàng trong chuỗi hiện đạt mức 1.600 tỷ đồng, tăng 10% so với tháng trước, chưa bao gồm doanh thu online. Cụ thể, tại TP.HCM mỗi cửa hàng có thể mang về 1,7 – 1,8 tỷ đồng, còn các tỉnh có thể mang về từ 1,4 – 1,5 tỷ đồng doanh thu.

Về hiệu quả hoạt động, BHX có 92% số cửa hàng có EBITDA dương cho 6 tháng đầu năm. Kết quả kinh doanh của chuỗi BHX đã có những chuyển biến tích cực sau khi thực hiện tái cơ cấu mạnh trong năm 2022, với chiến lược tập trung vào mặt hàng tươi sống và tái cấu trúc nhằm tối ưu hóa danh mục FMCG.

Theo ước tính của MWG, doanh thu/cửa hàng của BHX vào tháng 12/2023 sẽ tăng ít nhất 10% so với mức thưc hiện của tháng 7. Ban lãnh đạo dự kiến doanh thu/cửa hàng tối ưu của chuỗi này là 2 tỷ đồng, tương ứng với chi phí logistic/doanh thu là 3,5% - 4%.

TPS kì vọng, doanh thu của chuỗi BHX trong 6 tháng cuối năm 2023 sẽ đạt khoảng 17.000 tỷ đồng (tương đương doanh thu trung bình mỗi tháng khoảng 2.83 tỷ đồng), và cả năm sẽ đạt 30.700 tỷ đồng (tương đương 1,28 tỷ USD).

Công ty Chứng khoán này nhận định, mặc dù BHX vẫn đang ghi nhận lỗ lũy kế và chỉ chuẩn bị đạt mức hòa vốn EBITDA, nhưng vẫn rất lợi thế vì là công ty con của MWG, một tập đoàn bán lẻ lớn có nhiều kinh nghiệm trong vận hành chuỗi bán lẻ tại Việt Nam.

Bên cạnh đó, trên thị trường hiện đang có thông tin không chính thức là MWG sẽ bán mới cổ phần tại BXH (20%). Nếu kế hoạch bán vốn thành công, TPS kì vọng, nó có thể thúc đẩy định giá doanh nghiệp tăng lên.

“BHX có thể được định giá ở mức P/S là 1.2x (tương đương 36.000 tỷ đồng, xấp xỉ 1,5 tỷ USD). Trong trường hợp lạc quan nhất, chúng tôi nhận định, giá trị cổ phần của BXH có thể đạt 46.000 tỷ đồng (tương đương P/S = 1.5x Doanh thu 2023)”, TPS nhận định.

Có thể bạn quan tâm

Chiến dịch “giá rẻ quá” kéo lợi nhuận quý II của MWG sụt giảm 98%

11:00, 01/08/2023

Người tiêu dùng thắt chặt chi tiêu, MWG “bốc hơi” 99% lợi nhuận

05:00, 01/05/2023

HPG, TCB, STB, GMD, MWG vì sao vào "rổ" cổ phiếu chu kỳ tháng 4?

05:00, 08/04/2023

Bách Hóa Xanh khi nào có lãi?

05:00, 26/11/2022

Bách Hóa Xanh “lỡ hẹn” IPO?

14:00, 30/09/2022

WinMart “ngược lối” Bách Hóa Xanh

02:00, 21/07/2022

Mở rộng chuỗi nhà thuốc, MWG có tránh được “vết xe đổ” của Bách Hóa Xanh?

05:15, 16/07/2022