Sự phát triển mạnh mẽ của tài sản số và tiền điện tử đang đặt ra những thách thức lớn về pháp lý, quản lý và giám sát thị trường.

Mặc dù Nghị định 52/2024/NĐ-CP đã đặt nền móng cho việc công nhận các sản phẩm tài chính số tại Việt Nam, nhưng để đảm bảo sự phát triển bền vững và an toàn, Việt Nam cần nhanh chóng xây dựng một khung pháp lý toàn diện và phù hợp với xu hướng toàn cầu.

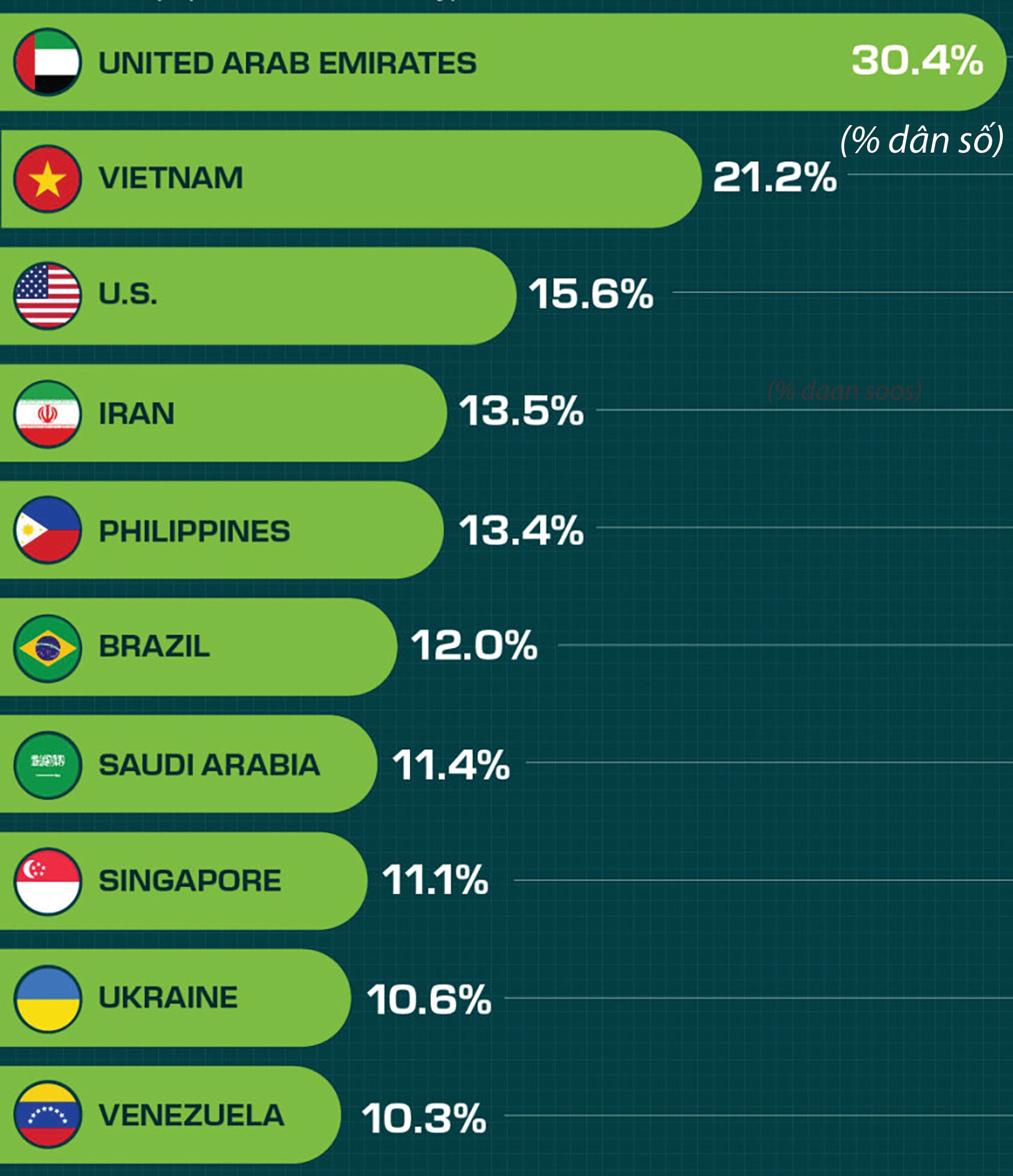

Năm 2024, Việt Nam ghi nhận mức độ quan tâm lớn đến tài sản số, xếp thứ 5 thế giới và đứng thứ 3 về sử dụng các nền tảng giao dịch quốc tế. Rất nhiều người Việt Nam sở hữu tài sản số và tổng giá trị thị trường hàng tỷ USD, giao dịch tài sản số không chính thức mang lại những rủi ro tiềm ẩn về bảo vệ nhà đầu tư, thuế, an ninh tài chính quốc gia.

Mặc dù Nghị định 52/2024/NĐ-CP đã đề cập đến tiền điện tử trong thanh toán, nhưng hiện tại, Việt Nam chưa có một khuôn khổ pháp lý đầy đủ và rõ ràng về tài sản số, tiền điện tử. Việc thiếu các quy định cụ thể về bản chất pháp lý, giao dịch, giám sát và xử lý vi phạm khiến Việt Nam đối diện với nguy cơ chậm bắt kịp với xu hướng quốc tế, đồng thời gặp khó khăn trong quản lý rủi ro hệ thống tài chính.

Trong khi đó, trên thế giới, nhiều quốc gia đã chủ động xây dựng khung pháp lý chặt chẽ để kiểm soát và phát triển thị trường tài sản số như:

Liên minh châu Âu (EU), yêu cầu các tổ chức phát hành tiền điện tử phải có bản cáo bạch và tuân thủ quy tắc tiếp thị, bảo vệ nhà đầu tư và minh bạch tài chính; Hoa Kỳ, Sắc lệnh của Tổng thống Joe Biden đưa ra 6 nhiệm vụ trọng tâm, bao gồm bảo vệ người tiêu dùng, duy trì ổn định tài chính và kiểm soát tài chính bất hợp pháp.

Được xem là trung tâm tiền mã hóa toàn cầu, Thụy Sĩ cũng đã đưa ra những quy định rõ ràng về thuế, bảo vệ nhà đầu tư và khuyến khích đổi mới. Ngân hàng Trung ương Thụy Sĩ (SNB) và Cơ quan Quản lý tài chính (FINMA) giám sát hoạt động của các tổ chức cung cấp tài sản số.

Hay như Singapore, cũng có chính sách linh hoạt nhưng vẫn đảm bảo kiểm soát chặt chẽ, thông qua sự giám sát của Ngân hàng Trung ương Singapore (MAS) và Cơ quan Quản lý kế toán & doanh nghiệp (ACRA).

Việc học hỏi kinh nghiệm từ các quốc gia tiên tiến sẽ giúp Việt Nam xây dựng một hành lang pháp lý vừa thúc đẩy đổi mới, vừa đảm bảo an toàn tài chính quốc gia.

Trước thực tế đã nêu, để Việt Nam bắt kịp xu hướng và chủ động quản lý tài sản số, cần thực hiện các bước đi chiến lược như: Xác định bản chất pháp lý của tiền điện tử, tài sản số. Trong đó, cần chính thức công nhận tiền điện tử, tài sản số là một loại tài sản, từ đó bổ sung vào Bộ luật Dân sự và các luật chuyên ngành; Xây dựng hệ thống phân loại tài sản số với quy định về quyền sở hữu, chuyển nhượng và giao dịch.

Đồng thời, xây dựng cơ chế giám sát và quản lý rủi ro theo hướng, thành lập cơ quan chuyên trách về tài sản số, trực thuộc Ngân hàng Nhà nước hoặc Bộ Tài chính, để giám sát và cấp phép cho các tổ chức phát hành, giao dịch tài sản số; Ban hành các quy định về chống rửa tiền; chuẩn hóa các sàn giao dịch tiền điện tử đăng ký hoạt động, tuân thủ quy tắc công bố thông tin và đảm bảo an toàn tài chính cho người dùng.

Về quản lý thuế và bảo vệ người tiêu dùng, cũng cần xây dựng chính sách thuế đối với giao dịch tài sản số, tránh thất thu ngân sách nhưng không gây cản trở đổi mới sáng tạo; Thiết lập các quy định bảo vệ nhà đầu tư, yêu cầu minh bạch thông tin từ các dự án phát hành tài sản số để hạn chế rủi ro lừa đảo và biến động giá quá mức.

Về cấp phép và kiểm soát hoạt động của các tổ chức cung ứng tài sản số, cần đưa ra các tiêu chí cấp phép và hoạt động đối với các doanh nghiệp cung cấp dịch vụ tài sản số, bao gồm: Tuân thủ quy định về bảo vệ dữ liệu cá nhân của khách hàng; Minh bạch trong báo cáo tài chính và nguồn gốc vốn; Cam kết an toàn hệ thống và bảo vệ tài sản nhà đầu tư.

Ngoài ra, để đảm bảo hài hòa pháp lý với quốc tế, cũng nên tham khảo cập nhật và điều chỉnh khung pháp lý theo các tiêu chuẩn quốc tế của các quốc gia phát triển như: EU, Mỹ, Singapre; Tăng cường hợp tác song phương với các quốc gia có kinh nghiệm trong quản lý tiền điện tử để học hỏi mô hình, chia sẻ dữ liệu và quản lý rủi ro xuyên biên giới.

Việc hoàn thiện khung pháp lý cho tài sản số và tiền điện tử không chỉ giúp Việt Nam kiểm soát tốt hơn các rủi ro tài chính, mà còn tạo nền tảng để phát triển một nền kinh tế số bền vững, minh bạch và đổi mới sáng tạo.

Và một hành lang pháp lý rõ ràng, toàn diện sẽ giúp: Bảo vệ quyền lợi của nhà đầu tư và người tiêu dùng; Hạn chế gian lận tài chính, cảnh báo sớm rủi ro cho các nhà đầu tư; Tăng thu ngân sách thông qua thuế tài sản số; Thúc đẩy đổi mới công nghệ tài chính và thu hút đầu tư quốc tế.

Để làm được điều này, Việt Nam cần một chiến lược tổng thể, kết hợp giữa việc ban hành luật, giám sát thực thi và học hỏi kinh nghiệm quốc tế. Đây là thời điểm quan trọng để định hình vị thế của Việt Nam trong xu thế phát triển tài sản số toàn cầu.

(*) CEO Khoa Tài chính - Ngân hàng, trường Đại học Nguyễn Trãi (NTU)