Cách làm hiện nay của cơ quan thuế là vì một nhóm nhỏ doanh nghiệp gian lận mà “ngâm” hồ sơ hoàn thuế gây thiệt hại cho các doanh nghiệp làm ăn đàng hoàng theo kiểu “thà bắt lầm hơn bỏ sót”.

>>Doanh nghiệp chờ tiền hoàn thuế VAT đến bao giờ?

Đó là chia sẻ của các doanh nghiệp ngành cao su, khi bị Cục thuế TP.HCM “ngâm” tiền hoàn thuế VAT hơn một năm qua đến nay vẫn chưa thể giải quyết vì phải chờ ngành thuế “rà soát”.

Các quy định pháp luật về hoàn thuế đã được quy định trong Luật Thuế hiện hành, thế nhưng, một số văn bản nội bộ của ngành thuế lại mang nặng tính “mệnh lệnh”, khiến nhiều doanh nghiệp ngành cao su hơn một năm qua không được hoàn thuế

Khốn đốn vì bị "ngâm" tiền hoàn thuế

Theo các doanh nghiệp, Luật thuế, Nghị định, Thông tư đã quy định và hướng dẫn khá rõ trong việc hoàn thuế VAT đối với các doanh nghiệp XNK hàng hoá nông lâm sản (cao su). Thế nhưng, một số văn bản nội bộ của ngành thuế lại mang nặng tính “mệnh lệnh”, khiến nhiều doanh nghiệp ngành cao su hơn một năm qua không được hoàn thuế.

Cụ thể, ông Võ Quang Thuận – nguyên Chủ tịch Hiệp hội doanh nghiệp nhỏ và vừa tỉnh Bình Phước, Chủ tịch HĐQT Công ty Cao su Thuận Lợi cho rằng: Căn cứ Điều 75 Luật Thuế số 38/2019/QH14, ngày 13 tháng 6 năm 2019. Thời hạn giải quyết hồ sơ hoàn thuế trong lĩnh vực nông, lâm, thủy sản… đối với hồ sơ thuộc diện hoàn thuế trước, chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế. Song song đó, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc thông báo chuyển hồ sơ của người nộp thuế sang kiểm tra trước hoàn thuế sau nếu thuộc trường hợp quy định tại khoản 2 Điều 73 của Luật này hoặc thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Ông Võ Quang Thuận – nguyên Chủ tịch Hiệp hội doanh nghiệp nhỏ và vừa tỉnh Bình Phước, Chủ tịch HĐQT Công ty Cao su Thuận Lợi.

Trường hợp thông tin khai trên hồ sơ hoàn thuế khác với thông tin quản lý của cơ quan quản lý thuế thì cơ quan quản lý thuế thông báo bằng văn bản để người nộp thuế giải trình, bổ sung thông tin.

Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế sau, chậm nhất là (40 ngày) kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Mặt khác, căn cứ khoản 3 Điều 1 Thông tư 130/2016/BTC, được sửa đổi bổ sung đối với việc hoàn thuế đối với hàng hóa, dịch vụ xuất khẩu, quy định: Cơ sở kinh doanh trong tháng (đối với trường hợp kê khai theo tháng), quý (đối với trường hợp kê khai theo quý) có hàng hóa, dịch vụ xuất khẩu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên thì được hoàn thuế giá trị gia tăng theo tháng, quý; trường hợp trong tháng, quý số thuế giá trị gia tăng đầu vào chưa được khấu trừ chưa đủ 300 triệu đồng thì được khấu trừ vào tháng, quý tiếp theo.

"Như vậy, cả Luật Thuế lẫn thông tư hướng dẫn về thời gian hoàn thuế VAT cho doanh nghiệp đã được nêu khá rõ, thế nhưng vì sao Cục thuế TP.HCM vẫn không hoàn thuế cho doanh nghiệp suốt hơn một năm qua là vấn đề cần phải xem lại" - ông Thuận bức xúc.

Cũng theo ông Thuận, thực trạng hiện nay là nguồn vốn của doanh nghiệp đã cạn kiệt, bị bào mòn và không còn vốn để kinh doanh do đạng bị đọng trong khâu hoàn thuế VAT. Cùng với đó, các khoản phải chi như tiền lương phải trả cho người lao động, bảo hiểm, lãi suất ngân hàng, tiền hàng… hàng ngày doanh nghiệp vẫn phải xoay sở để bù vào các khoản đi vay và trả lương cho công nhân.

>>Đối thoại doanh nghiệp tại TP.HCM: Nhiều câu hỏi về hoàn thuế GTGT… “bị nợ”

"Thà ngâm lầm hơn bỏ sót"

Tương tự, bà Trần Lệ Thu, đại diện Công ty TNHH Thương mại Hòa Thuận (TP.HCM), chia sẻ: Doanh nghiệp đang đối mặt với nguy cơ phá sản vì không có nguồn tiền để kinh doanh và trả lương cho người lao động, là hệ luỵ xuất phát từ các văn bản hành chính của ngành thuế.

"Trong bối cảnh hiện nay, các doanh nghiệp không còn đường lùi, vẫn phải đi vay với lãi suất cao để kinh doanh, trong khi hàng chục tỷ đồng tiền hoàn thuế giá trị gia tăng (GTGT) bị “giam lỏng”, là hết sức bất cập", bà Thu bày tỏ.

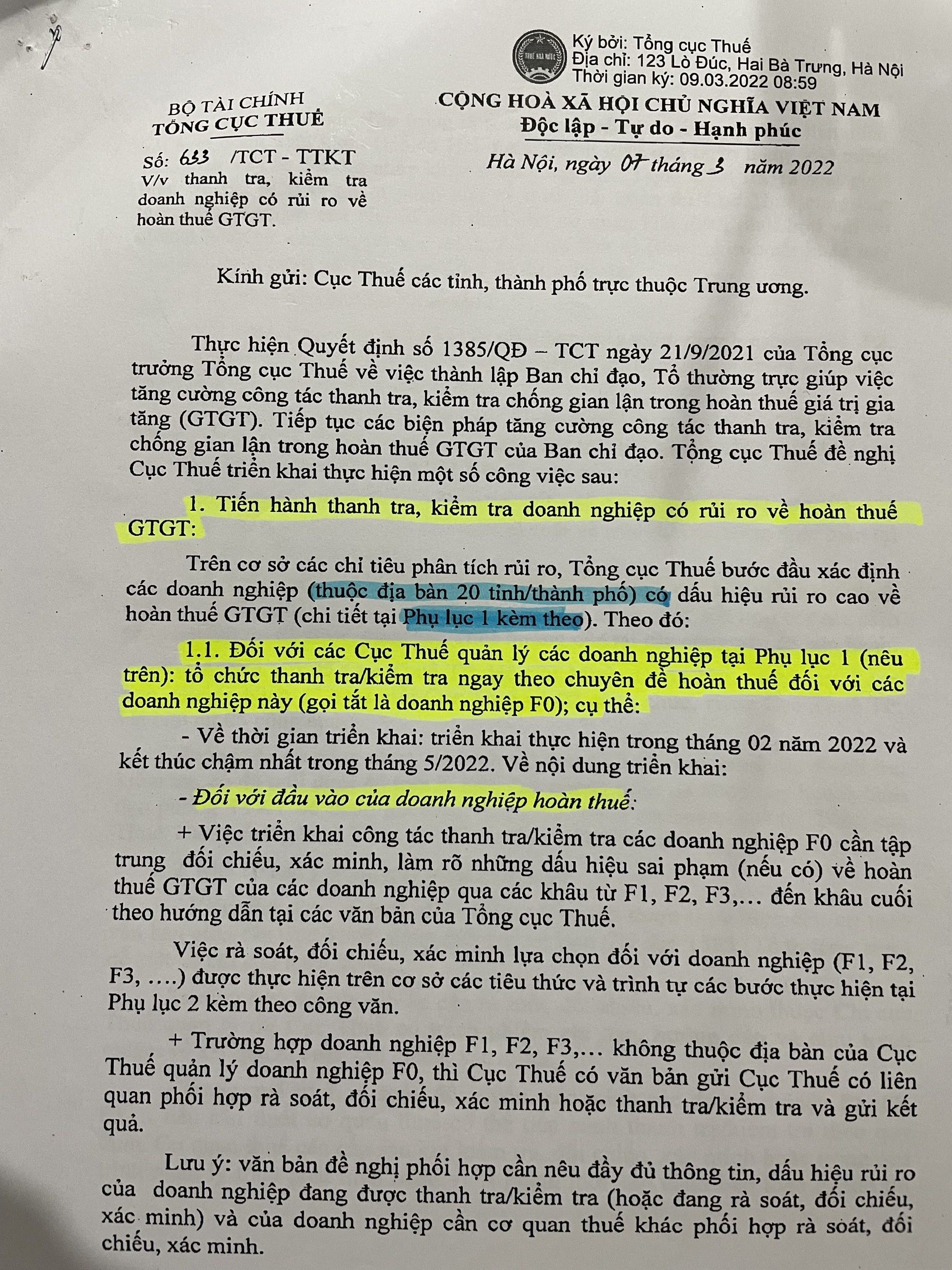

Bà Trần Lệ Thu, đại diện Công ty TNHH Thương mại Hòa Thuận (TP.HCM): Văn bản 633/TCT-TTKT, ngày 07/3/2022 của Tổng Cục thuế gửi cho các Cục thuế các tỉnh, thành phố về việc thanh tra, kiểm tra doanh nghiệp có rủi ro về hoàn thuế GTGT, chỉ áp dụng cho 67 doanh nghiệp nằm trong danh sách đính kèm (không có tên các doanh nghiệp cao su).

Theo bà Thu, các doanh nghiệp ngành cao su thực sự đang lao đao cũng chỉ vì bị giam tiền hoàn thuế VAT suốt hơn một năm qua. Chúng tôi mong chờ mãi mới tới buổi đối thoại với ngành thuế (tháng 12/2022), thế nhưng hàng loạt các câu hỏi của doanh nghiệp về việc khi nào hoàn thuế, cách tháo gỡ ra sao? Nhưng kết quả lại thất vọng khi vấn đề nóng nhất là việc chậm hoàn thuế liên quan đến sinh tồn của mình thì bị Cục Thuế TP.HCM… bỏ lại và xin trả lời sau.

Bà thu cho rằng, mấu chốt quan trong trong việc chậm hoàn thuế VAT cho các doanh nghiệp ngành cao su dường như đang có sự nhầm lẫn bởi các văn bản nội bộ ngành thuế. Cụ thể, trong nhiều văn bản chuyển tới chuyển lui để ngành thuế rà soát, thì Văn bản 633/TCT-TTKT ngày 07/3/2022 của Tổng Cục thuế gửi cho các Cục Thuế các tỉnh, thành phố về việc thanh tra, kiểm tra doanh nghiệp có rủi ro về hoàn thuế GTGT đang để lại nhiều ý kiến trái chiều.

"Trên thực tế, Văn bản 633/TCT-TTKT chỉ áp dụng cho 67 doanh nghiệp nằm trong danh sách đính kèm (vụ việc cụ thể, không có tên các doanh nghiệp cao su). Thế nhưng vì sao Cục thuế TP.HCM lại áp dụng văn bản này để thanh tra, kiểm tra đối với doanh nghiệp cao su và không hoàn thuế VAT cho các doanh nghiệp, là vấn đề cần phải minh bạch và làm rõ một cách nghiêm túc để lấy lại sự công bằng cho doanh nghiệp" - bà Thu nhấn mạnh.

Bài tiếp: Cần “sòng phẳng”… cuộc chơi!

Có thể bạn quan tâm

05:46, 24/12/2022

21:54, 15/12/2022

04:20, 27/12/2022

04:00, 10/02/2023

16:08, 26/03/2023