Làn sóng phát hành trái phiếu doanh nghiệp (TPDN) đang bùng nổ, bắt kịp dần với sự phát triển của hình thức phát hành trái phiếu quốc tế, mang lại cơ hội đầu tư hấp dẫn cho các nhà đầu tư.

Thị trường trái phiếu Chính phủ sau giai đoạn sôi động 2016 – 2018 đã nhường chỗ cho thị trường TPDN “nở rộ” trong 6 tháng đầu năm 2019.

Bùng nổ giao dịch TPDN

Cùng với đà phát triển mạnh của thị trường cổ phiếu, quy mô vốn hóa của thị trường chứng khoán trong những năm gần đây, thì thị trường

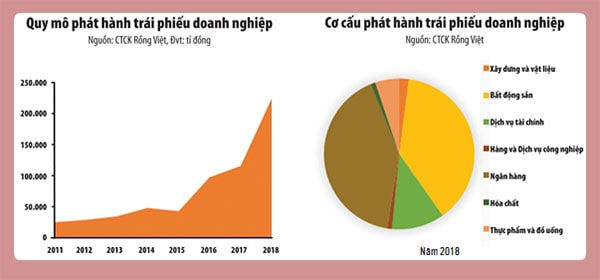

TPDN đã có những bước tiến mạnh mẽ. Tính đến cuối tháng 5/2019, có hơn 60 nghìn tỷ đồng (2,56 tỷ USD) TPDN được phát hành thành công. Giá trị giao dịch TPDN đã tăng đột biến kể từ năm 2018 với giá trị gần 37 nghìn tỷ đồng. Trái ngược với diễn biến của thị trường cổ phiếu thì thị trường TPDN lại là tâm điểm của giới đầu tư trong và ngoài nước. Dư nợ TPDN đạt hơn 100 nghìn tỷ đồng, chiếm hơn 8% dư nợ trái phiếu trong quý I/2019.

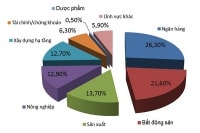

Tính đến giữa năm 2019 đã có rất nhiều thương vụ phát hành trái phiếu doanh nghiệp thuộc những lĩnh vực như chứng khoán, bất động sản và ngân hàng. Nhóm ngành ngân hàng phát hành 17,6 nghìn tỷ đồng, trong đó VPBank phát hành 5.600 tỷ đồng, kỳ hạn 3 năm, lãi suất cố định từ 6,4% - 6,9%, chiếm đến 32%. Nhóm bất động sản cũng đứng thứ 2 trong tổng số giá trị phát hành trong giai đoạn đầu năm với những thương vụ phát hành trái phiếu của CTCP Phát triển bất động sản Phát Đạt (PDR), CTCP Đầu tư Hạ tầng kỹ thuật TP. Hồ Chí Minh (CII), CTCP Tập đoàn Đất Xanh (DXG). Các công ty chứng khoán cũng tận dụng cơ hội phát hành, phân phối trái phiếu đến cho các nhà đầu tư cá nhân và tổ chức như TCBS, VPS, MSI, SSI, VCSC…

Cũng giống như cổ phiếu, đầu tư vào TPDN cũng có những nguyên tắc, tiêu chuẩn để đầu tư hiệu quả tránh thua lỗ. Tất nhiên đối với các nhà đầu tư thì TPDN cũng chỉ là một kênh đầu tư bổ sung vào danh mục đầu tư, và việc phân bổ tỷ trọng từng tài sản trong từng thời kỳ sẽ tùy thuộc vào kinh nghiệm cũng như trình độ của các nhà đầu.

Tránh trái phiếu rủi ro

Mấu chốt đầu tư TPDN thành công nằm ở việc tránh những trái phiếu “rủi ro”, chứ không phải đi tìm những trái phiếu có lợi tức cao. Thay vì suy nghĩ đầu tư TPDN sẽ an toàn như cách làm bấy lâu nay, các nhà đầu tư cần có đánh giá thực tế hơn về trái phiếu để tránh rủi ro.

Quan niệm đầu tư TPDN với lợi nhuận hạn chế thường khiến các nhà đầu tư đặt trọng tâm vào việc tránh lỗ. Chẳng hạn, những doanh nghiệp bất động sản là những doanh nghiệp có nhu cầu phát hành trái phiếu nhiều nhất, cũng như có cấu trúc nợ phải trả/vốn chủ sở hữu không cân đối. Do đó, trái phiếu của những doanh nghiệp này này cần phải được phân tích thấu đáo và cẩn trọng hơn so với các ngành nghề khác.

Trên thực tế, trái phiếu được đánh giá chất lượng cao thường không có đủ lợi tức hấp dẫn, trong khi trái phiếu xếp hạng thấp hơn lại có quá nhiều bất ổn. Bởi vậy, các nhà đầu tư cần dựa vào các tiêu chuẩn an toàn tối thiểu của trái phiếu để có thể cân nhắc trước khi “xuống tiền”. Các trái phiếu không đáp ứng được những đều kiện tối thiểu này sẽ tự động bị loại ra khỏi nhóm đầu tư trực tiếp, bất chấp lợi tức cao hay triển vọng hấp dẫn. Về bản chất, chọn đầu tư TPDN phải được dựa vào các tiêu chuẩn tối thiểu, chứ không phải theo kiểu đầu tư may rủi.

Bên cạnh đó, khi đầu tư TPDN, các nhà đầu tư cần xem xét tỷ lệ đòn bẩy và bất ổn căn bản của doanh nghiệp. Theo đó, một doanh nghiệp với dòng tiền rất ổn định có thể hỗ trợ đòn bẩy cao và đáp ứng được những nghĩa vụ trả nợ lớn. Trong khi doanh nghiệp với đòn bẩy hạn chế và yêu cầu nợ khiêm tốn có thể sống sót qua các biến động nghiêm trọng của dòng tiền. Nhưng kết hợp giữa đòn bẩy cao và dòng tiền không đáng tin cậy có thể khiến doanh nghiệp mất khả năng trả nợ.

Có thể bạn quan tâm

11:04, 15/07/2019

15:11, 09/07/2019

14:01, 06/06/2019

10:00, 30/05/2019

10:00, 23/05/2019

10:33, 25/04/2019

09:00, 15/04/2019

11:01, 11/03/2019

Ngoài ra, các nhà đầu tư cần phải tiếp cận thông qua việc phân tích ngành, nghiên cứu vị thế doanh nghiệp, năng lực điều hành của Ban lãnh đạo doanh nghiệp, hệ số thanh toán lãi vay, cấu trúc vốn, các nguồn thanh khoản thay thế, giá trị thanh lý của doanh nghiệp. Theo đó, các nhà đầu tư nên xem xét chỉ số thu nhập trên chí phí lãi vay như một yếu tố an toàn trước khi đầu tư. Đặc biệt, các nhà đầu tư cần xem xét cẩn trọng về cấu trúc vốn bởi doanh nghiệp lớn nhất có thể rất yếu kém nếu khoản nợ trái phiếu chiếm tỷ lệ quá lớn.

Cần lưu ý, đầu tư theo phương châm “mua và nắm giữ” không nhất quán với các nhiệm vụ, mục tiêu của nhà đầu tư chuyên nghiệp – khả năng trả nợ của các đơn vị phát hành thể hiện trong danh mục đầu tư phải được xem xet ít nhất mỗi quý.

Chú ý đến triển vọng doanh nghiệp

Khó có thể tin rằng, giao dịch trái phiếu với mục tiêu nắm bắt, dự báo các thay đổi thị trường sẽ được thực hiện thành công. Ngay cả năng lực phân tích của các bộ phận phân tích của các Công ty chứng khoán cũng phải đặt dấu hỏi, cho dù đó là dự báo thị trường trái phiếu hay thị trường cổ phiếu.

Bất kỳ nỗ lực kết hợp nào để đưa ra lời khuyên chọn lựa đầu tư được đánh giá cao và hướng đi của thị giá trái phiếu về cơ bản đều không hợp lý. Nhà đầu tư muốn mua đúng thời điểm và bán khi giá bắt đầu giảm cũng khó có những thành công xuất sắc.

Nhà đầu tư cần thận trọng hơn, bất chấp các nỗ lực phân tích chi tiết về các doanh nghiệp thì tình trạng phá sản sẽ diễn ra nhiều trong từng giai đoạn thăng trầm của thị trường. Ngoài ra, không nên đầu tư vào trái phiếu lợi tức cao trừ khi nhà đầu tư có thể đa dạng hóa đầy đủ danh mục.

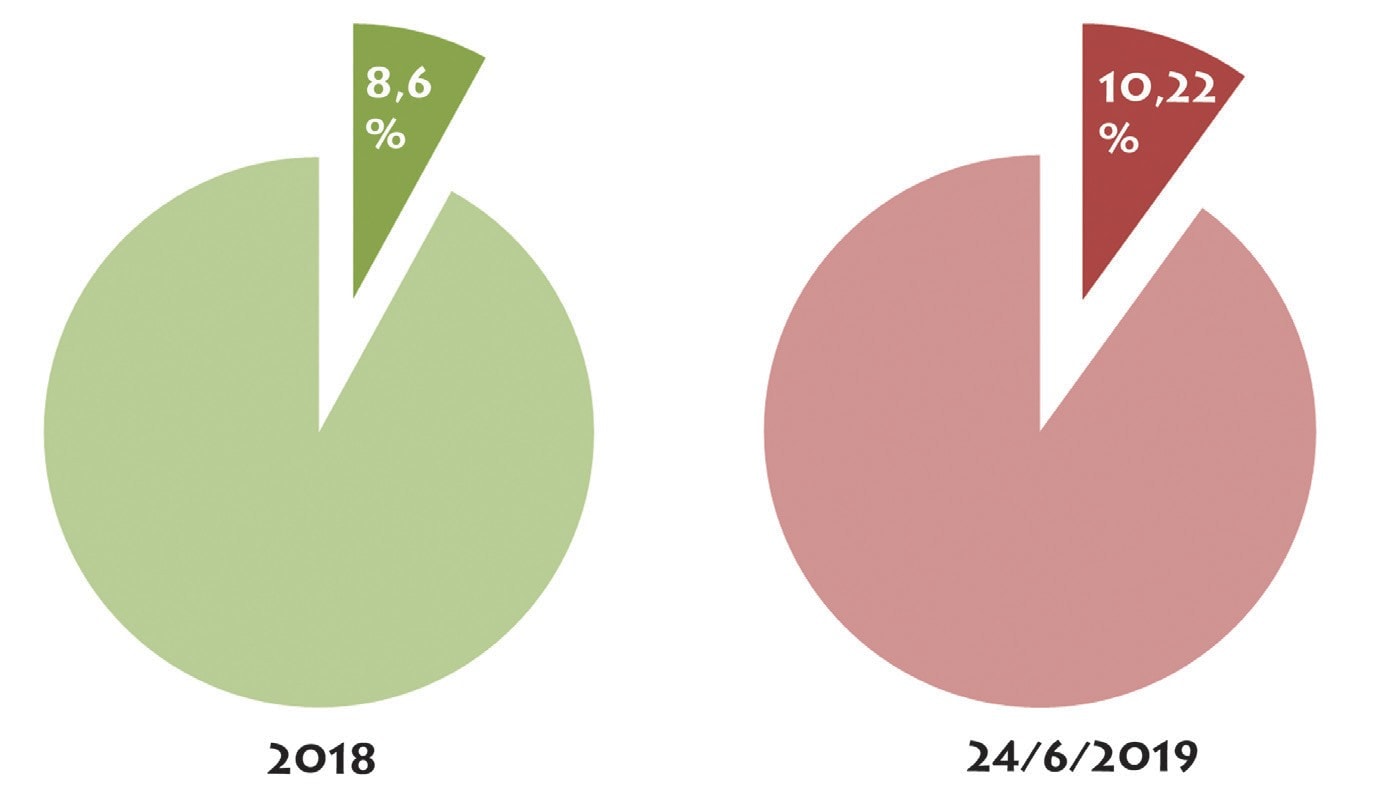

Tính đến 24/6/2019, dư nợ thị trường TPDN đạt 10,22% GDP, tăng 19,2% so với cuối năm 2018 (8,6% GDP).

Trước khi đánh giá phân tích triển vọng của một TPDN bất kỳ, thì rõ ràng việc phân tích báo cáo tài chính bao quát không quan trọng bằng việc đánh giá về triển vọng phát triên của doanh nghiệp. Theo đó, các nhà đầu tư cần phải có những phân tích, đánh giá để biết được rằng, doanh nghiệp có thu nhập trên chi phí lãi vay ở mức cao và giá trị hiện tại của doanh nghiệp cao hơn nhiều so với nợ. Thêm vào đó, nhà đầu tư phải cảm thấy an tâm với đánh giá cá nhân của mình rằng, doanh nghiệp có các đặc điểm để tiếp tục tồn tại và vận hành thành công trong tương lai.

Đứng trước một khoản TPDN “đáng ngờ”, nhà đầu tư cần có đánh giá kỹ hơn về triển vọng doanh nghiệp, đặc biệt là “sức khỏe” tài chính. Tiêu chuẩn tốt nhất mà các nhà đầu tư có thể đưa ra xem xét, phân tích là chỉ số giá trị thị trường của trái phiếu trên tổng nợ dài hạn. Bên cạnh đó, nhà đầu tư cũng cần cảnh giác với các số liệu vốn hóa, giá trị thị trường hay các dữ liệu kế toán hay bảng cân đối kế toán trong quá trình nghiên cứu dòng tiền của doanh nghiệp trước khả năng đáp ứng, trả nợ của doanh nghiệp, ngay cả trong môi trường kinh tế kém triển vọng.

Điều cần chú ý thêm, chỉ các nhà đầu tư chuyên nghiệp, chứ các nhà đầu tư nghiệp dư không nên tiếp cận với trái phiếu của doanh nghiệp đang gặp khủng hoảng tài chính và trái phiếu lợi tức cao nhưng rủi ro cao.