Ngoại trừ khoáng sản, các hoạt động lõi còn lại của Masan đều xoay quanh bán lẻ.

Và VinCommerce và VinEco sẽ trở thành mảnh ghép quan trọng giúp Masan trở thành tập đoàn hàng tiêu dùng - bán lẻ tầm cơ khu vực.

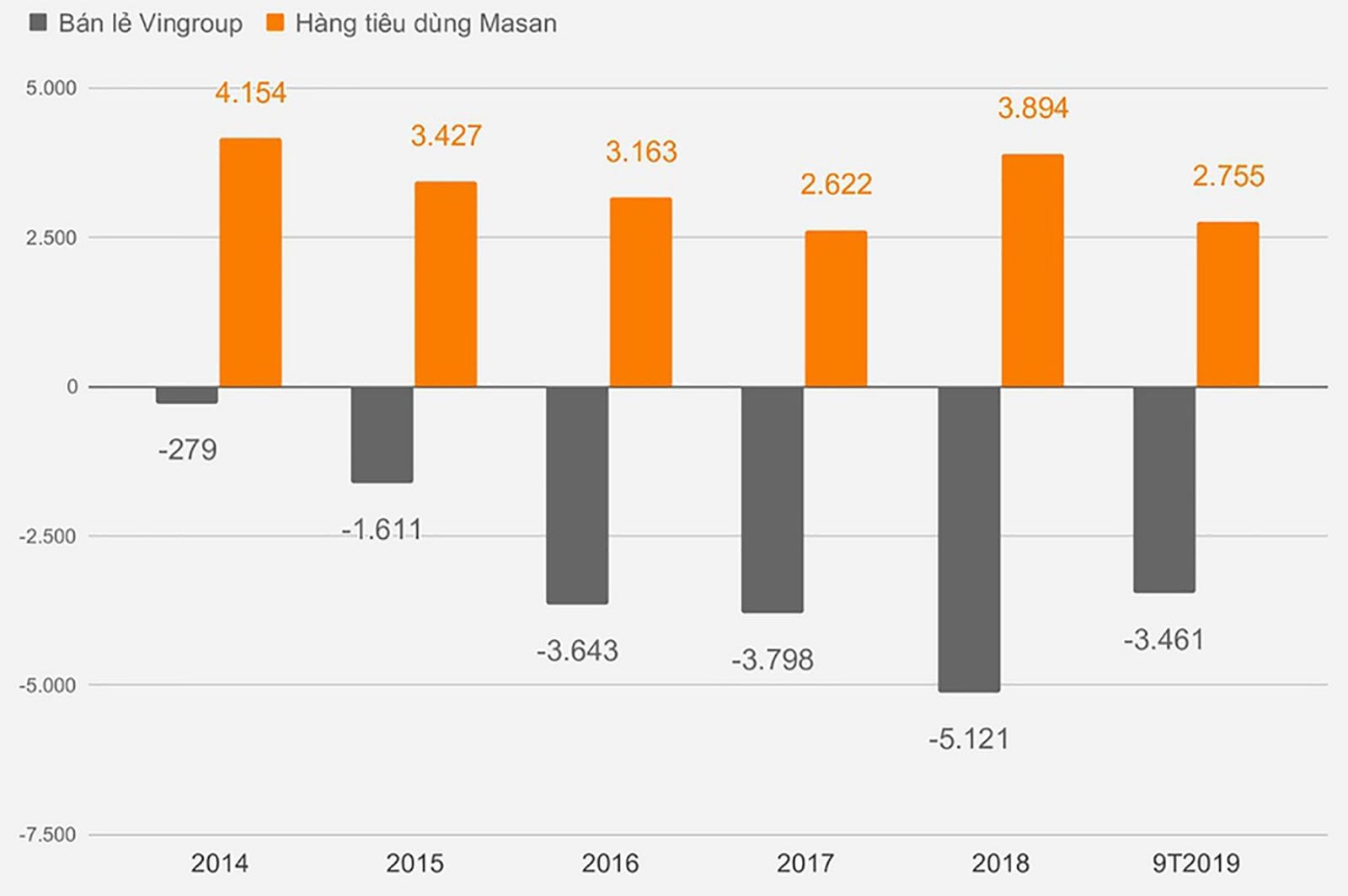

Lợi nhuận trước thuế mảng bán lẻ hàng năm của Masan và Vingroup. Đvt: tỷ VNĐ

Thương vụ Vingroup- Masan được kỳ vọng sẽ mang lại lợi ích dài hạn cho Masan, nhưng sẽ là thách thức không nhỏ với tập đoàn này trong ngắn hạn, đặc biệt là vấn đề lợi nhuận.

Nhiều chuyên gia cho rằng, thương vụ M&A nói trên thực sự khá kỳ lạ. Bởi thông thường, trên thế giới, hiếm có doanh nghiệp sản xuất hàng tiêu dùng nào lại “kiêm nhiệm” luôn cả lĩnh vực bán lẻ. Đây được xem là “nước cờ” mạo hiểm của Masan với tham vọng trở thành tập đoàn hàng tiêu dùng- bán lẻ tầm cỡ khu vực.

Trên thực tế, thương vụ này cũng rất bình thường, nếu nhìn vào hệ thống khổng lồ, với hơn 2.600 siêu thị và cửa hàng VinMart và VinMart + của VinCommerce tại 50 tỉnh thành, và hệ thống 14 nông trường công nghệ cao của VinEco mà Masan tiếp nhận.

Với mảnh ghép hệ thống siêu thị Vinmart, Masan sẽ nắm quyền kiểm soát kênh phân phối hàng tiêu dùng nhanh và cả thịt mát. Trong khi đó, hệ thống nông trại VinEco sẽ bổ sung cho mảng phân bón, thức ăn chăn nuôi và sản xuất thịt mát.

Tuy nhiên, nếu chỉ tính mỗi cửa hàng VinMart và VinMart + sử dụng 5 lao động, thì việc tiếp nhận hệ thống 2.600 siêu thị và cửa hàng lập tức khiến quy mô lao động của Masan “phình to” lên thêm trên 13.000 người.

Trong năm 2018, doanh thu mảng bán lẻ của Vingroup (do hệ thống VinMart và VinMart + là nòng vốt) đạt 21.257 tỷ đồng. Trong khi đó, Masan ghi nhận hơn 38.187 tỷ đồng doanh thu thuần hợp nhất. Nếu loại trừ doanh thu từ các ngành không liên quan như khai khoáng, thức ăn gia súc... doanh thu từ hàng tiêu dùng, thực phẩm của Masan cũng chênh lệch không lớn so với doanh thu từ khối bán lẻ vừa tiếp nhận.

Như vậy, sẽ không quá lời khi nói, với việc tiếp nhận VinCommerce và VinEco, quy mô của Masan đã gần như tăng gấp đôi. Và đó không phải tin mừng. Vì quy mô ấy thuộc về ngành bán lẻ, vốn không phải thế mạnh của Masan.

Trong năm 2018, lợi nhuận trước thuế của Masan Consumer đạt hơn 3.800 tỷ đồng, nhưng hệ thống VinCommerce lỗ trước thuế tới 5.100 tỷ đồng. Để duy trì cuộc chơi trên thị trường này, việc bị ăn mòn lợi nhuận là điều khó tránh, nếu tiếp tục đi theo con đường của Vingroup trong những năm gần đây.

Tuy nhiên, sau khi tiếp quản 2.600 siêu thị và cửa hàng tiện lợi của Vingroup, Masan có cơ hội tối đa hóa lợi nhuận khi tiết giảm loạt chi phí trung gian từ khâu sản xuất đến bán hàng trực tiếp cho người tiêu dùng.

Có thể bạn quan tâm

11:01, 05/12/2019

04:00, 05/12/2019

17:00, 04/12/2019

14:00, 04/12/2019

13:59, 03/12/2019

Trước đây, Masan chịu chiết khấu 28-35% để bán hàng trong siêu thị, nhưng nay doanh nghiệp này có thể thương lượng giảm chiết khấu hoặc rút một lượng lớn hàng hóa để phục vụ cho hệ thống phân phối ở VinMart, VinMart+. Khi đó, các siêu thị sẽ buộc phải giảm tỷ lệ chiết khấu cho Masan, nếu không tìm được nguồn hàng thay thế. Nhân cơ hội này, chắc chắn nhiều nhà sản xuất sẽ tìm cách cạnh tranh với Masan.

Trên thực tế, việc tìm nguồn hàng thay thế cho hàng hóa của Masan cũng rất khó đối với các siêu thị. Bởi vì, Masan cũng chịu đầu tư cho hoạt động R&D, có nhà máy hiện đại để cho ra sản phẩm tiên tiến, chất lượng đảm bảo và đặc biệt hợp “gu” của đa số người tiêu dùng. Nhờ vậy, Masan hiện đã là nhà sản xuất lớn nhất cả nước trong lĩnh vực gia vị, thực phẩm chiếm khoảng 70% thị trường cả nước.

Ngoài ra, tập đoàn này cũng đang trên đường trở thành nhà sản xuất lớn nhất cả nước về đồ ăn nhanh như mì tôm, phở, café… Những sản phẩm này rất phù hợp với tệp khách hàng có độ tuổi khá trẻ. Hơn nữa, tệp khách hàng trẻ cũng tương đồng với hệ thống khách hàng và triết lý kinh doanh được VinCommerce xây dựng ngay từ đầu cho hệ thống VinMart và VinMart +. Từ giác độ ấy, không khó để thấy, dù sản phẩm của Masan đang được bán tại hơn 200.000 điểm bán hàng tiêu dùng trên cả nước, nhưng việc khai thác hệ thống VinMart và VinMart + vẫn là bước đi chiến lược để Masan tái khẳng định vị thế hàng Việt Nam chất lượng cao trong hệ thống cửa hàng tiện lợi.

.jpg "Chi 32.000 tỷ đồng cổ tức tiền mặt trong 3 năm, sức mạnh dòng tiền MCH ở đâu?")