VN-Index sẽ tiếp tục gặp khó khi tiệm cận vùng 1.280 – 1.300, nhất là khi điều kiện TTCK toàn cầu đang xấu đi, hoạt động bán ròng từ khối ngoại tiếp diễn, động lực dòng tiền trên thị trường suy yếu.

Thị trường chung - VN- Index tiếp tục gặp khó khi tiệm cận vùng 1.280 – 1.300 trong ngắn hạn. Theo chúng tôi quan sát, dòng tiền trên thị trường chứng khoán (TTCK) hiện chưa đủ mạnh mẽ để có thể bứt phá mạnh mẽ khỏi vùng kháng cự ngắn hạn.

>>>Chứng khoán Việt Nam 2024: Dự báo VN-Index hướng đến trên 1.300 điểm

Cụ thể, ở các phiên tiếp cận ngưỡng kháng cự 1.280 (phiên 20, 22, 24, 29/05) và kháng cực 1.300 (phiên 11, 13, và 14/06) đều có áp lực chốt lời mạnh trên toàn thị trường. Các phiên giao dịch chốt lời đều xuất hiện khối lượng giao dịch cao tương đối so với khối lượng trung bình 10 – 20 ngày.

Thị trường xuất hiện các điều kiện đáng lưu ý, tác động như: Điều kiện rủi ro lãi suất USD – DXY tăng dần; Dòng vốn ngoại FII rút mạnh toàn cầu; Xu hướng chỉnh nhanh và mạnh đối với thị trường chứng khoán rủi ro EM – FM; và cuối cùng rủi ro địa chính trị tăng ngắn hạn. Cả 4 yếu tố trên khiến dòng vốn đầu tư trên thế giới và trong nước có xu hướng phòng ngừa rủi ro ngắn hạn.

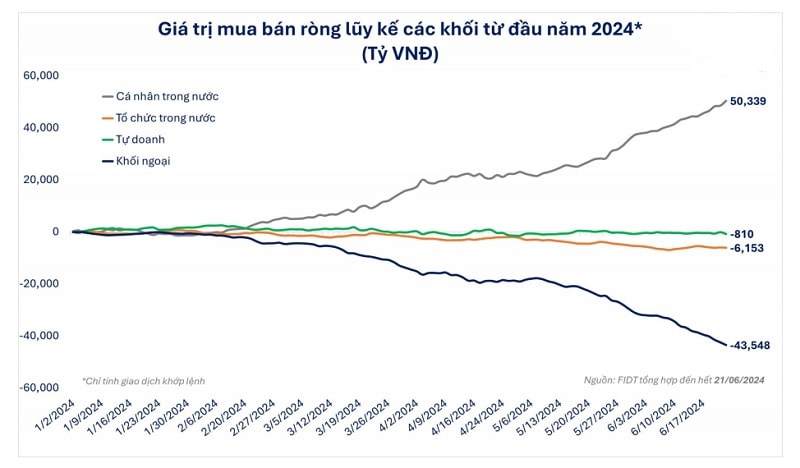

Dòng tiền giao dịch trên thị trường ghi nhận trạng thái bị mất cân bằng trong thời gian dài, khi phía mua vào chủ yếu là dòng tiền cá nhân với lượng mua rất lớn, bù trừ dòng tiền ra khỏi thị trường mạnh mẽ từ khối ngoại và xu hướng bán ròng tiếp diễn từ tổ chức trong nước và tự doanh.

Bên cạnh đó, diễn biến thị trường gần đây xuất hiện trạng thái “xanh vỏ - đỏ lòng”, khi dòng tiền đa số tập trung vào nhóm cổ phiếu mang tính “Phi thị trường – Vốn hóa rất lớn - Thanh khoản cô đặc và freefloat thấp – Không thu hút nhà đầu tư nhỏ lẻ nhiều năm”.

Ở phía tiêu cực, lần lượt các ngành dẫn dắt thanh khoản trên thị trường như Ngân hàng – Chứng khoán – Bất động sản – Đầu tư công v.v. tiếp tục suy yếu nhanh, có hiện tượng phá đáy trong năm. Xu hướng giảm bất ngờ - tốc độ giảm nhanh và khá sốc ở đa số mã cổ phiếu dẫn dắt càng đè nặng lên đà giảm thị trường chung trong ngắn hạn.

Trung bình khối lượng bán khống (short) ngắn hạn đang tăng nhanh, chạm mức cao nhất kể từ tháng 4 (trung bình 220.000 – 250.000 khối lượng hợp đồng phái sinh hàng ngày).

>>>Tỷ giá sẽ “hạ nhiệt” cuối năm?

Do đó, chúng tôi dự phóng diễn biến thị trường chứng khoán: Thị trường chung (VN-Index) sẽ tiếp tục gặp khó khi tiệm cận vùng 1.280 – 1.300, nhất là khi điều kiện thị trường chứng khoán toàn cầu đang xấu đi, hoạt động bán ròng từ khối ngoại tiếp diễn, động lực dòng tiền trên thị trường suy yếu.

TTCK được dự báo duy trì mục tiêu tăng mục tiêu VN-Index cuối 2024 – 1H2025 theo kịch bản kinh tế - sản xuất hồi phục mạnh: VN-Index dự kiến hướng tới đạt 1.380 – 1.420 điểm. (Ảnh minh họa)

FIDT quan điểm rằng thị trường đang vào giai đoạn điều chỉnh kỹ thuật sau 1 xu hướng tăng rất mạnh ngắn hạn (1.170 – 1.300) và giữ quan điểm vùng 1. 250 - 1.270 sẽ là hỗ trợ rất đáng quan sát sắp tới.

Tuy nhiên trong xa hơn, quan điểm mục tiêu VN-Index cuối 2024 – nửa đầu năm 2025 theo kịch bản kinh tế - sản xuất hồi phục mạnh: 1.380 – 1.420 điểm, tiếp tục được duy trì.

Chúng tôi cho rằng xác suất thị trường chung giảm sâu vì áp lực tỷ giá là tương đối thấp, với việc xu hướng kinh tế Việt Nam đang phục hồi khá khỏe vào quý II, quý III/2024, cùng với kịch bản lãi suất Fed dần đến điểm đảo chiều (dự kiến tháng 9).

Với xu hướng thị trường chứng khoán như dự báo, tỷ trọng cổ phiếu đầu tư phù hợp giai đoạn hiện tại được đề xuất khoảng 50-60%. Quan điểm của chúng tôi là bảo toàn nguồn lực, chờ đợi những cơ hội tại những nhịp điều chỉnh sắp tới.

Về ngành, chúng tôi giữ nguyên nhận định về các ngành/doanh nghiệp có triển vọng hưởng lợi lớn từ các xu hướng:

Thứ nhất, ngành có điểm rơi tăng trưởng doanh thu/lợi nhuận rơi vào quý 2 và quý 3/2024, được hỗ trợ bởi xu hướng ngành/xu hướng giá hàng hóa/nhu cầu tiêu thụ.

Thứ hai, ngành hưởng lợi lớn từ các thay đổi chính sách lớn sắp tới, bao gồm các chính sách liên quan như Luật Đất đai sửa đổi, Luật Kinh doanh Bất động sản sửa đổi, Luật Nhà ở sửa đổi; Quy hoạch điện 8 đi vào thực thi cùng với chính sách mở rộng mua bán điện “Năng lượng tái tạo” cạnh tranh; Luật Các Tổ chức tín dụng sửa đổi 2024.

Thứ ba, ngành hưởng lợi từ các sự kiện doanh nghiệp lớn, bao gồm các hoạt động IPO các công ty con quan trọng trong hệ sinh thái, các kế hoạch bán vốn chiến lược khả thi, dự kiến xảy ra trong năm 2024 – 1H2025.

Thứ tư, ngành hưởng lợi từ xu hướng xuất khẩu kỳ vọng vượt đỉnh quý 3 – quý 4/2024, khi xu hướng nhập khẩu đã có dấu hiệu tăng trưởng mạnh mẽ trở lại.

Ngoài ra, khi lựa chọn doanh nghiệp tiềm năng, chúng tôi tập trung: Xu hướng doanh thu/lợi nhuận 2 quý sắp tới vượt đỉnh hoặc tiệm cận đỉnh chu kỳ kinh tế 2020 – 2023, tập trung vào hoạt động kinh doanh lõi của doanh nghiệp.

Mức P/E, P/B forward 2024 – 2025 hợp lý và mang tính cẩn trọng, ưu tiên các cổ phiếu tiềm năng có nền giá vững thời gian dài.

Có thể bạn quan tâm

![]()

Động lực chính cho thị trường chứng khoán nửa cuối năm 2024

13:04, 12/06/2024

ĐIỂM BÁO NGÀY 14/6: Thị trường chứng khoán nửa cuối năm 2024

04:14, 14/06/2024

Thị trường chứng khoán nửa cuối năm 2024: Huy động vốn sẽ tăng kỉ lục

02:02, 15/06/2024

Thị trường chứng khoán nửa cuối năm 2024: Đâu là động lực tăng trưởng?

04:00, 17/06/2024