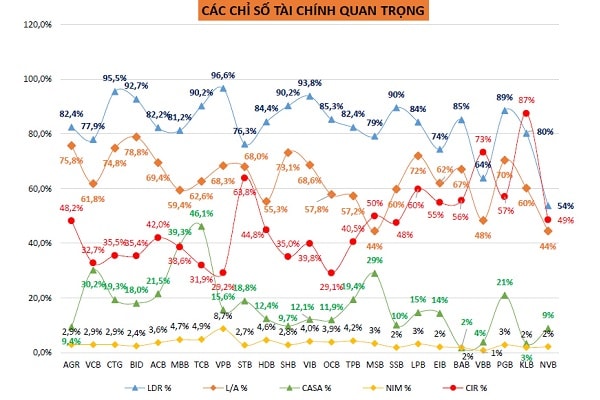

Cải thiện chi phí vốn nhờ một phần cạnh tranh thu hút tiền gửi không kỳ hạn (CASA), đã giúp các ngân hàng tăng tỷ lệ biên lãi ròng (NIM) trong năm 2020.

Năm 2020, dữ liệu của chúng tôi ghi nhận trong nhóm 23 ngân hàng và trên toàn hệ thống, hầu hết đều tăng thu hút tiền gửi không kì hạn (CASA).

Dữ liệu 23 ngân hàng (nguồn: AWM Fund)

Có nhiều nguyên nhân giúp các nhà băng đạt được điều này trong đó có một số yếu tố cơ bản như: Hiệu ứng của chiến lược đầu tư chuyển đổi và tăng các tiện ích từ dịch vụ ngân hàng số giúp nhà băng hút được tiền CASA nhàn rỗi tốt hơn; Lãi suất huy động xuống thấp và nhiều người không có nhu cầu gửi tiền nên chọn giải pháp không kì hạn để nhanh chóng sử dụng vốn theo mục tiêu dễ dàng và đơn giản nhất (ví dụ như tạm gửi tiền không kì hạn để rót vốn vào tài khoản đầu tư chứng khoán...)

Dù là đến từ nguyên do nào, CASA tăng ghi nhận kỷ lục ở các nhà băng đã chắp cánh cho kinh doanh của họ. Ví dụ tại Tecombank (HoSE: TCB), CASA đạt tới 46,1%. MBBank (HoSE: MBB) và Vietcombank (HoSE: VCB) cũng đã nhận thấy lợi thế và gia nhập cuộc đua muộn nhưng rất nhanh, thúc đẩy tỷ lệ CASA lên top đầu với 39,3% và 30,2%. Từ đó chi phí vốn của các ngân hàng này giảm xuống, và với việc cho vay tương đương, TCB, MBB...đều cho thấy tỷ lệ biên lãi ròng (NIM) tăng đáng kể, lần lượt ở mức 4.9% và 4.7%, cao nhất nhóm ngân hàng truyền thống. VPBank (HoSE: VPB) vẫn giữ NIM ở mức rất cao 8.7% do đặc thu cho vay tín chấp.

Các ngân hàng còn lại mặc dù cũng gia nhập cuộc chơi "Zero-fee" ngay sau đó, nhưng tăng CASA vẫn chậm và từ đó NIM vẫn chỉ mức quanh 4%. Nhóm quốc doanh chịu rõ ràng tác động bởi COVID-19 và chính sách của NHNN, từ đó NIM của nhóm này thậm chí còn dưới 3% trong năm 2020.

Một chỉ số đáng quan tâm thể hiện hoạt động của ngân hàng có hiệu quả hay không, đó là chi phí trên thu nhập (CIR). Có một xu hướng là những ngân hàng đẩy mạnh số hóa ứng dụng vào các dịch vụ và thiết thực, thì cải thiện CIR khá hiệu quả như VPBank và OCB (HoSE: OCB) - top thấp nhất 29%. Hầu hết các ngân hàng còn lại đều đã giảm xuống mức quanh 30 - 40%. Đây là mức tiệm cận với các ngân hàng hàng đầu thế giới về chi phí hoạt động trên tổng thu nhập. Riêng STB vẫn còn CIR cao.

Nhìn chung, có một lợi thế cho các nhà băng để tăng NIM trong năm qua, ngoài CASA tăng mạnh, còn có yếu tố lãi suất huy động xuống thấp trong khi lãi cho vay không giảm tương xứng, qua đó làm phình NIM. Điều này sẽ giúp các ngân hàng có nguồn đủ lớn để xử lý trong trường hợp bắt buộc xử lý sau khi cơ cấu lại nợ hoặc giữ nguyên nhóm nợ hỗ trợ trong COVID-19 kết thúc và nợ đó có thể chuyển thành nợ xấu, mà trích lập dự phòng rủi ro tín dụng cũng chưa thể phản ánh đầy đủ tại mọi tổ chức. Bên cạnh đó, với dự báo nhu cầu tín dụng của doanh nghiệp và khách hàng trong nền kinh tế có thể tăng trở lại, trong khi các kênh đầu tư tài sản đã bị đẩy giá quá cao và tiềm ẩn rủi ro, khiến CASA một phần sẽ bị dịch chuyển vào các kênh đầu tư bền vững hoặc dài hạn hơn. Đây là 2 tình huống đều có thể làm các hệ số tìa chính đã từng đẩy nhà băng tăng lợi nhuận trong 2020 mất đi lợi thế phần nào trong năm nay.

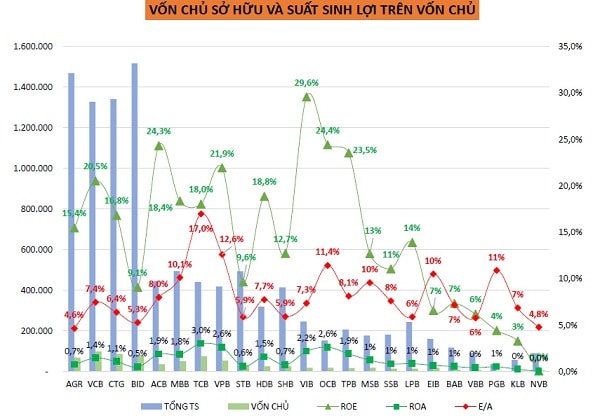

Trên kết quả của 2020, dữ liệu 23 ngân hàng lớn cho thấy, các ngân hàng đang đạt ROA và ROE rất tích cực. Nhóm có lợi suất vốn cao nhất thuộc về TOP3, với quy mô nhỏ và tốc độ tăng trưởng nhanh cả ở tín dụng và dịch vụ, ROE bình quân 25% và ROA ở mức quanh 2%, đây đều là những hiệu suất cao thuộc top đầu khu vực và thế giới.

Nhóm TOP2 vẫn duy trì ở mức cao quanh 20%, bất chấp các gián đoạn trong thời kỳ covid, cho thấy sức khỏe cũng như khả năng chống chịu các “điều kiện kinh tế khắc nghiệt” là rất tốt. Ngành ngân hàng đang thoát ra khỏi cái bóng của chính mình, là một ngành mang tính chu kỳ trong quá khứ.

Ngân hàng nhỏ đang đi tìm sự chuyển đổi lột xác lớn từ đầu tư công nghệ (ảnh: Giao dịch tại VietCapital Bank)

Trong cùng nhóm 23 nhà băng lớn và niêm yết trên 3 sàn, sự phân hóa theo các chỉ số tài chính cũng rất sâu. Các ngân hàng TOP1 có sự cải thiện tốt, rõ nét nhất là Vietinbank (HoSE: CTG) khi ROE bắt đầu vượt lên 16.8% so với chỉ quanh 10% vài năm qua. Trong khi đó, nhóm TOP4 với quy mô tổng tài sản khoảng 100.000 tỷ đồng không có điểm nhấn đáng chú ý. Với quy mô này cũng rất khó để TOP4 có thể cạnh tranh được với TOP trên ở mọi phân khúc cho vay, dịch vụ cũng như độ phủ sóng chỉ một vài thị trường ngách nhỏ.

Dù vậy, cũng phải thấy rằng ghi nhận định tính ngoài dữ liệu tài chính, nhóm TOP dưới cũng đã và đang đi vào tìm được lợi thế trong cuộc chuyển đổi số. Sự lội ngược lên top 10 các ngân hàng hiệu quả của OCB và hoàn toàn bước ra khỏi quy mô ngân hành nhỏ, là một ví dụ. Hay cú "lật mặt" của VietCapital Bank (UPCoM: BVB) trong cuộc bứt phá đầu tư công nghệ số, từ hợp tác đầu tư với Timo vốn của VPBank trước đây, đến ứng dụng eKYC khá sớm, trong top ít ỏi hoàn thành 3 trụ cột của chuẩn Basel II và có thể sẽ còn có những lợi thế khác trên thị trường thanh toán -hợp tác cùng Napas... là những hứa hẹn về cuộc đua thú vị ở phía trước.

Có thể bạn quan tâm

Các ngân hàng có Sếp tuổi Sửu đang làm ăn ra sao?

06:20, 17/02/2021

Khơi nguồn ngân hàng số

11:00, 14/02/2021

Ruộng sâu, trâu nái, lại đầy... tài khoản ngân hàng

06:00, 13/02/2021

Hạn chế ngân hàng mua trái phiếu doanh nghiệp, quy định có thiết thực?

06:10, 28/01/2021

Cận Tết, nạn lừa đảo qua đầu số ngân hàng giả mạo bùng phát

07:05, 05/02/2021

Sát Tết, lãi suất liên ngân hàng bật tăng mạnh

06:00, 09/02/2021