Tổng công ty Dầu Việt Nam - PVOIL vừa công bố BCTC kiểm toán 2022. Dù ghi nhận kết quả kinh doanh chuyển biến nhưng lỗ luỹ kế và nợ khó đòi đang là thách thức lớn của doanh nghiệp sau cổ phần hoá…

Chậm chạp cổ phần hoá doanh nghiệp Nhà nước

Giải bài toán lỗ luỹ kế của PVOIL đang là thách thức rất lớn của doanh nghiệp sau cổ phần hoá

Là doanh nghiệp hoạt động trong lĩnh vực xuất nhập khẩu, kinh doanh dầu thô và lĩnh vực chế biến, kinh doanh phân phối sản phẩm dầu, PVOIL hiện có vốn điều lệ 10.342 tỷ đồng, với 80,52% cổ phần thuộc sở hữu của Tập đoàn Dầu khí Việt Nam (PVN).

Báo cáo tài chính ghi nhận, năm 2022 PVOIL tăng trưởng đột biến về sản lượng, đạt 4 triệu m3 xăng dầu các loại. Như vậy, Công ty vượt kế hoạch năm và tăng trưởng so với năm 2021.Tuy nhiên về các chỉ số kinh doanh, PVOIL đạt doanh thu thuần 104.214 tỷ đồng, tăng 80% so với năm ngoái. Báo cáo cho rằng, trong các thời điểm khan hiếm xăng dầu diễn vào cuối năm 2022, nhiều cây xăng trên địa bàn Hà Nội và Tp.HCM đóng cửa do thiếu nguồn hàng và kinh doanh thua lỗ thì các hệ thống cung cáp bán lẻ xăng dầu trong hệ thống PVOIL vẫn hoạt động liên tục. Nhờ đó, sản lượng bán hàng tăng gấp 3 lần so với bình thường; đồng thời, sản lượng xăng dầu cung cấp cho các đầu mối phân phối cũng vượt 28% so với kế hoạch.

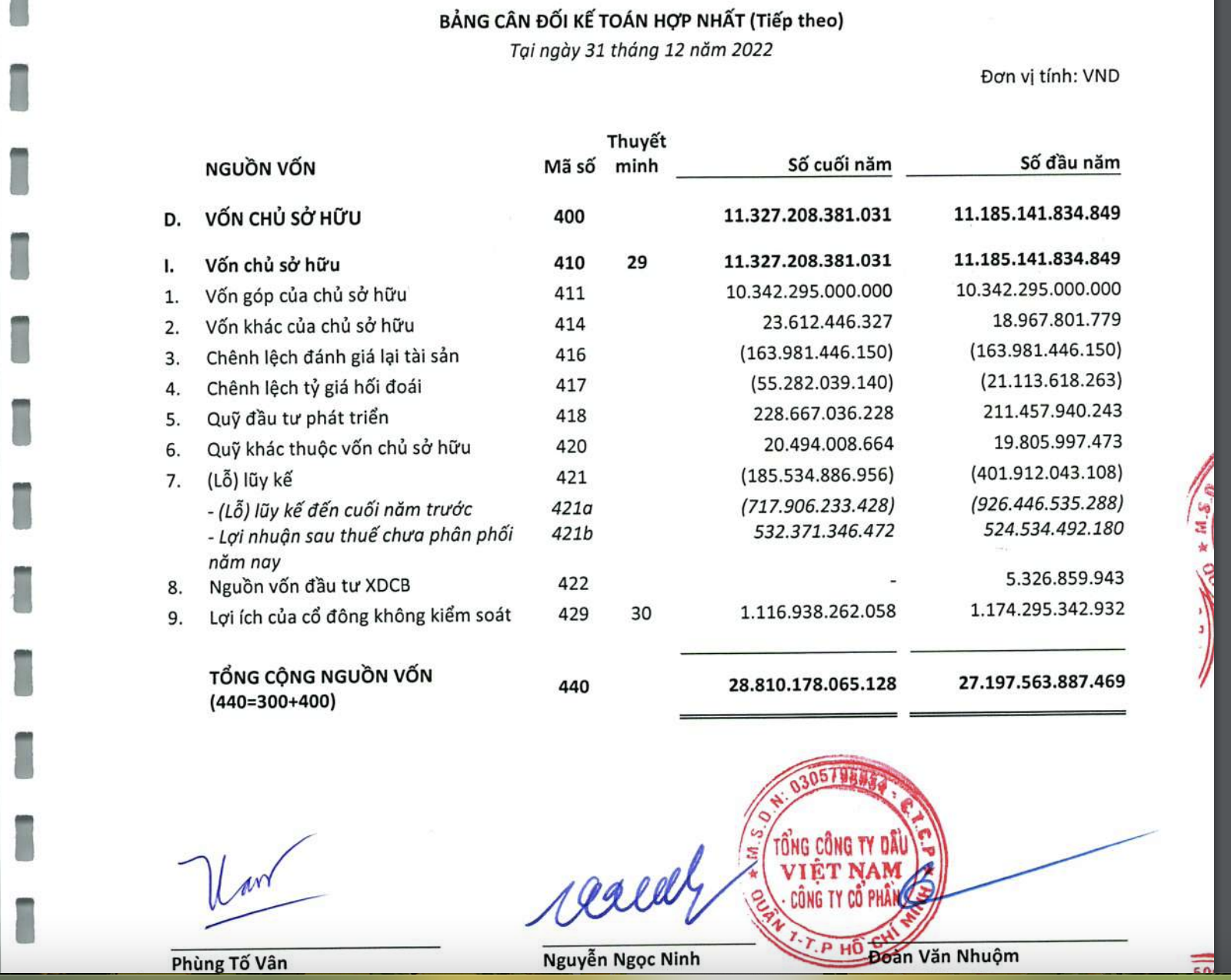

Dù kinh doanh tăng trưởng nhưng cả năm 2022, lợi nhuận sau thuế của PVOIL ghi nhận 723 tỷ đồng, chỉ bằng 94% lợi nhuận năm 2021. Tuy nhiên, lỗ luỹ kế hợp nhất của Công ty tính đến thời điểm 31/12/2022 ghi nhận ở mức 185,5 tỷ đồng. Dù vẫn lỗ luỹ kế nhưng con số này đã giảm 1.491 tỷ đồng so với thời điểm trước cổ phần hóa ngày 31/12/2017 (lỗ lũy kế 1.676 tỷ đồng).

Là doanh nghiệp thành viên của PVN, có thể nói tính đến hiện tại, PVOIL có chuỗi ngày kinh doanh thua lỗ vẫn chưa khắc phục được từ thời điểm trước cổ phần hoá.

Tại báo cáo tài chính hợp nhất công bố, cho thấy tình trạng lỗ luỹ kế của PV Oil kéo dài qua qua nhiều năm

Theo báo cáo tài chính hợp nhất quý 4/2014, tại tngày 31/12/2013, PVOIL đã gánh lỗ lũy kế lên đến 1.346 tỷ đồng dù đạt lợi nhuận 356 tỷ đồng. Bước sang năm 2014, PVOIL bất ngờ lỗ tới 1.504 tỷ đồng khiến lỗ lũy kế vọt lên cao, cho dù Công ty thực hiện chính sách “thắt lưng buộc bụng” nhưng do chi phí bán hàng quá cao nên tiếp tục lỗ.

Trước thực tế này, PVOIL tìm cách khắc phục và dự định sẽ xóa lỗ lũy kế hợp nhất trong thời gian tới. Tuy nhiên, theo các chuyên gia, đây có lẽ là thách thức rất lớn đối với một Tổng Công ty Nhà nước. Bởi nhiều doanh nghiệp sau cổ phần hoá đều “ăn lên làm ra” nhưng đối với PVOIL qua nhiều năm vẫn chưa giải bài toán lỗ luỹ kế kéo dài.

Không chỉ lỗ luỹ kế kéo dài, báo cáo tài chính hợp nhất kiểm toán năm 2022 ghi nhận PVOIL đang có khoản nợ khó đòi hơn 894 tỷ đồng. Giải trình tại báo cáo, Tổng Công ty cho biết, trong đó khoản nợ khó đòi chủ yếu là khoản nợ từ Petec là 683,5 tỷ đồng, chiếm 76,45% trong tổng số nợ khó đòi.

Cụ thể tại ngày 31/12/2022, PVOIL có 8.000 tỷ đồng các khoản phải thu ngắn hạn. Trong đó, nợ phải thu khó đòi lên đến hơn gần 700 tỷ đồng, tăng cao so với. năm 2021. Đáng chú ý, đa số trong đó đều là nợ có khả năng mất trắng. Chính vì vậy, PVOIL phải dành 840 tỷ đồng để trích lập dự phòng rủi ro

Các khoản nợ này được ghi nhận trước thời điểm cổ phần hóa PVOIL năm 2018 và đều được trích lập dự phòng 100%. Dù không ảnh hưởng đến hiệu quả kinh doanh hiện tại nhưng năm nào PVOIL cũng vẫn phải trích lập dự phòng cho khoản nợ tồn đọng qua nhiều năm vẫn chưa giải quyết dứt điểm…

Bên cạnh đó, khối tài sản của doanh nghiệp giảm mạnh sau 10 năm. Tại ngày 31/12/2022, tổng tài sản của PVOIL đạt 28.968 tỷ đồng, tăng nhẹ so với 27.198 tỷ đồng của năm 2021 nhưng giảm 8.487 tỷ đồng, tương đương 22,7% so với cuối năm 2013.Trong đó, tài sản ngắn hạn giảm sâu nhất, giảm 7.034 tỷ đồng, tương đương 23,1% so với cuối năm 2013 xuống 23.365 tỷ đồng. Đáng chú ý, tiền và các khoản tương đương tiền chỉ còn 4.082 tỷ đồng, giảm so với con số 5.356 tỷ đồng của năm 2013.

Được biết, con nợ lớn nhất của PVOIL là Petec, còn Công ty cổ phần Dầu khí và Chất đốt Miền Bắc cũng có khoản nợ xấu hơn 124 tỷ đồng. Giá trị có thể thu hồi được xác định là 0 đồng. Tiếp là Công ty cổ phần Đầu tư và Phát triển Xăng dầu Tiên Phong (119 tỷ đồng), Công ty cổ phần Vận tải Thương mại Quảng Đông (88 tỷ đồng),…

Bên cạnh đó, việc, Công ty cổ phần Hóa dầu và Nhiên liệu sinh học Dầu khí, đơn vị mà PVOIL sở hữu 39,76% vốn, năm 2018 được đề nghị xem xét phương án giải thể, phá sản. Tuy nhiên, sau nhiều năm, công ty vẫn chưa hoàn thành việc phá sản...

Theo các chuyên gia, chính sách cổ phần hoá được Nhà nước và Chính phủ triển khai trong nhiều năm qua, được coi là chính sách đúng đắn phù hợp với việc cải cách khu vực DNNN là động lực tăng trưởng cho khu vực doanh nghiệp này phát triển. Tuy nhiên tại PVOIL, các khó khăn cho thấy dờng như doanh nghiệp ngược đường với chủ trương này. Đây sẽ là thách thức rất lớn đối với Tổng Công ty trong thời gian tới.

Theo các chuyên gia kiểm toán, nếu PVOIL không giải được bài toán thua lỗ và khắc phục tình trạng kinh doanh không hiệu quả thì phải xem xét áp dụng hình thức nào phù hợp, kể cả phá sản, để giải quyết triệt để tình trạng lỗ luỹ kế và tình hình kinh doanh không hiệu quả kể từ sau cổ phần hoá doanh nghiệp…

Có thể bạn quan tâm

Cần chiến lược mới phát triển ngành dầu khí

17:00, 27/02/2023

Nga đã vuột khỏi tay “mỏ vàng” dầu khí như thế nào?

04:30, 02/02/2023

Thêm cơ chế thu hút đầu tư lĩnh vực dầu khí

05:00, 28/12/2022