Việc tăng cường nợ vay đột ngột làm tăng gánh nặng lãi vay sẽ tạm thời khiến lợi nhuận VSC tiếp tục tăng trưởng âm trong nửa cuối năm, khi những dự án mới chưa thể đóng góp đáng kể...

>>>VSC “cưỡi sóng” M&A

Theo báo cáo tài chính quý III/2023, Công ty CP Container Việt Nam (HoSE: VSC) ghi nhận doanh thu thuần đạt hơn 557 tỷ đồng, tăng gần 10% so với cùng kỳ năm trước. Khấu trừ giá vốn, lợi nhuận gộp của doanh nghiệp đạt 378,5 tỷ đồng, tăng 8% so với cùng kỳ.

Gánh nặng lãi vay đã khiến lợi nhuận quý III của VSC sụt giảm 60% so với cùng kỳ.

Trong kỳ, doanh thu từ hoạt động tài chính tăng 23%, lên gần 9 tỷ đồng. Tuy nhiên, chi phí cho hoạt động này lại tăng vọt lên hơn 57 tỷ đồng, cùng kỳ không ghi nhận, trong đó, toàn bộ là chi phí lãi vay. Khoản lãi vay tăng đột biến này diễn ra sau thương vụ mua lại cảng Nam Hải Đình Vũ cùng các đối tác.

Bên cạnh đó, chi phí bán hàng và chi phí quản lý doanh nghiệp cũng tăng lần lượt 34% và 10%. Kết quả, sau khi trừ chi phí, VSC thu về 66,5 tỷ đồng lãi trước thuế, giảm 44,5% so với cùng kỳ. Lợi nhuận sau thuế cổ đông công ty mẹ đạt 32,5 tỷ đồng, giảm gần 60% so với cùng kỳ năm trước.

Lũy kế 9 tháng năm 2023, VSC ghi nhận doanh thu 1.555 tỷ đồng, tăng 4,5% so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận ròng lại giảm 69% xuống còn 81,3 tỷ đồng. Với kết quả này, doanh nghiệp hoàn thành 69% kế hoạch doanh thu và 66% kế hoạch lợi nhuận năm 2023.

Tính tới cuối quý III, tổng tài sản của VSC đạt 5.140 tỷ đồng, tăng 17,7% so với cùng kỳ năm trước. Trong đó, chiếm tỷ trọng lớn nhất trong cơ cấu tài sản là khoản đầu tư tài chính dài hạn đạt 1.526 tỷ đồng, tăng hơn 1.000 tỷ đồng so với số đầu năm. Trong đó, khoản đầu tư vào Cảng Nam Hải Đình Vũ là 1.050 tỷ đồng.

Đáng chú ý, nợ vay tài chính của VSC tăng mạnh 85% so với hồi đầu năm, lên mức 1.687 tỷ đồng. Các khoản vay hiện tại của VSC chỉ bắt đầu phát sinh từ quý IV/2022 nhằm phục vụ cho hoạt động đầu tư. Trước đó, VSC gần như không có nợ vay trong một khoảng thời gian dài.

Theo thuyết minh, doanh nghiệp vay ngắn hạn Gemadept 150 tỷ đồng lãi 7%/năm; vay dài hạn Ngân hàng Bảo Việt 700 tỷ đồng để thanh toán tiền mua cổ phần Cảng Nam Hải Đình Vũ, lãi suất 14%/năm cho 6 tháng đầu, sau đó thả nổi cộng biên độ 4%/năm; vay 700 tỷ đồng các công ty con là Công ty TNHH MTV Trung tâm Logistic Xanh và Công ty TNHH MTV Dịch vụ Cảng Xanh, để thực hiện dự án khách sạn Hyatt Place Hải Phòng.

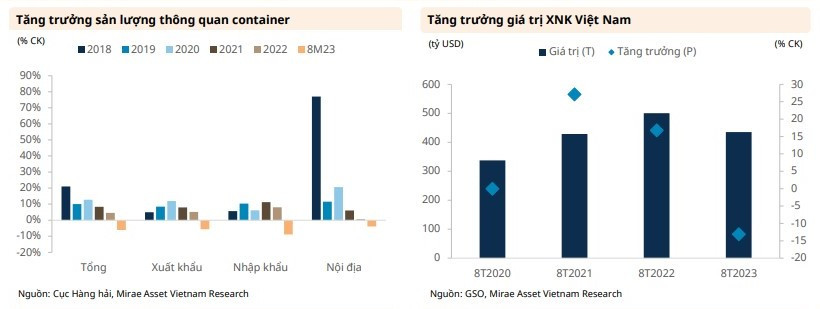

Theo Chứng khoán DSC, Cục Hàng Hải Việt Nam đã công bố Dự thảo Thông tư có nội dung nâng sàn giá cước xếp dỡ lên 10%. Do tính cạnh tranh cao, hầu như các cảng biển tại Việt Nam đều đang để mức cước thấp nhất (sàn) theo luật, VSC cũng không ngoại lệ. Do đó, trong trường hợp thông tư trên có hiệu lực bắt đầu từ 2024, doanh thu của VSC sẽ được hỗ trợ rất tích cực.

Mặt khác, các hãng tàu quốc tế có khả năng sẽ đẩy ngược áp lực tăng chi phí lên chính chủ hàng tại Việt Nam thông qua phí điều hành bến bãi (THC), từ đó, làm giảm sức cạnh tranh của doanh nghiệp xuất khẩu.

“Chính vì thế, việc chúng ta vẫn gặp phải các vấn đề giống những lần đề xuất nâng cước trước sẽ là chướng ngại ngăn thông tư trên được thực thi, nhất là trong bối cảnh nền kinh tế thế giới còn yếu như hiện tại”, DSC đánh giá.

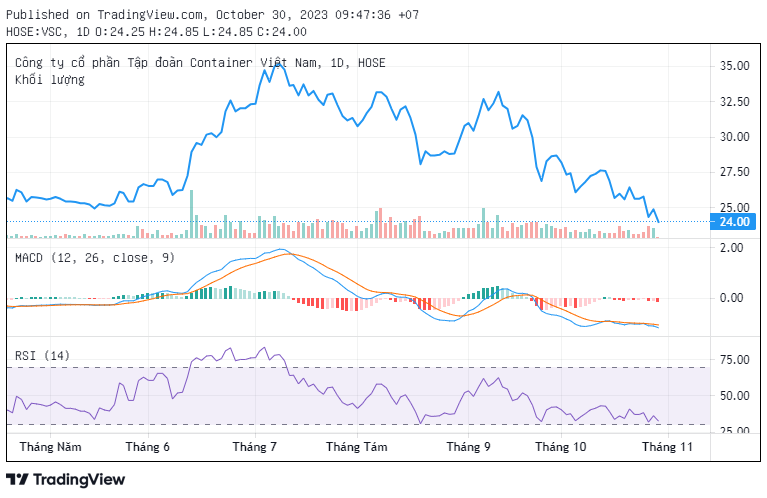

Trên thị trường, cổ phiếu VSC đang giao dịch quanh mức giá 24.000 đồng/cổ phiếu, giảm hơn 35% so với hồi tháng 7.

Cũng theo DSC, với việc 2 cảng chủ lực là Green và VIP Green đã ổn định với mức công suất tối đa, cùng với giá dịch vụ không có biến động, giúp doanh thu của VSC luôn giữ ở mức tương đối ổn định.

Đánh giá về tình hình tài chính của doanh nghiệp, DSC cho biết, VSC đã hoạt động với gần như không nợ vay trong một khoảng thời gian dài. Tuy nhiên, bắt đầu từ quý IV/2022, công ty đã sử dụng đòn bẩy trở lại với khoảng hơn 900 tỷ đồng nhằm tài trợ cho việc mua cổ phần cảng Nam Hải Đình Vũ.

Quý II/2023, VSC tiếp tục vay thêm 700 tỷ đồng để góp vốn cho dự án khách sạn Hyatt Palace Hải Phòng cùng T&D Group (công ty liên quan tới cổ đông lớn Đào Quang Huy). Dựa trên tiến độ đã hoàn thiện phần thô ở hiện tại, cùng với cam kết về hoàn vốn trong hợp đồng hợp tác kinh doanh, DSC nhận định, dự án này bắt đầu mang lại dòng tiền nhỏ vào 2024 với khoảng trên dưới 15 tỷ và tăng dần trong 10 năm tới.

“Việc tăng cường nợ vay đột ngột làm tăng gánh nặng lãi vay sẽ tạm thời khiến lợi nhuận tiếp tục tăng trưởng âm trong nửa cuối năm trong bối cảnh những dự án mới chưa thể đóng góp đáng kể vào kết quả kinh doanh”, DSC nhận định.

Từ những nhận định trên, Công ty Chứng khoán này ước tính kết quả kinh doanh 6 tháng cuối năm của VSC tăng nhẹ so với 6 tháng đầu năm với việc gánh nặng lãi vay lớn hơn sẽ bù vào cải thiện về biên lợi nhuận khi vận hành cảng mới. Từ đó, doanh thu thuần năm 2023 dự kiến đạt đạt 2.085 tỷ đồng, tăng 4% so với năm trước và lợi nhuận sau thuế đạt 176 tỷ đồng, giảm 60% so với năm trước.

Có thể bạn quan tâm

4 “con sóng” hồi cho ngành vận tải biển

04:30, 21/10/2023

Ngành vận tải biển sẽ phục hồi trong năm 2024?

00:30, 03/09/2023

Sắp có Thông tư sửa đổi, cổ phiếu vận tải biển thăng hoa

05:30, 01/09/2023

Cước vận tải biển giảm - “kẻ cười, người khóc”

00:05, 31/07/2023

Doanh nghiệp vận tải biển - "Đại bàng gãy cánh"

05:23, 30/07/2023