Trước tình hình kinh doanh còn nhiều thách thức, Công ty CP Container Việt Nam (HoSE: VSC) đã chuyển hướng một phần kinh doanh cốt lõi sang đầu tư tài chính.

Tuy nhiên, việc chuyển hướng sang đầu tư tài chính luôn tiềm ẩn nhiều rủi ro do thị trường tài chính biến động liên tục, khó lường.

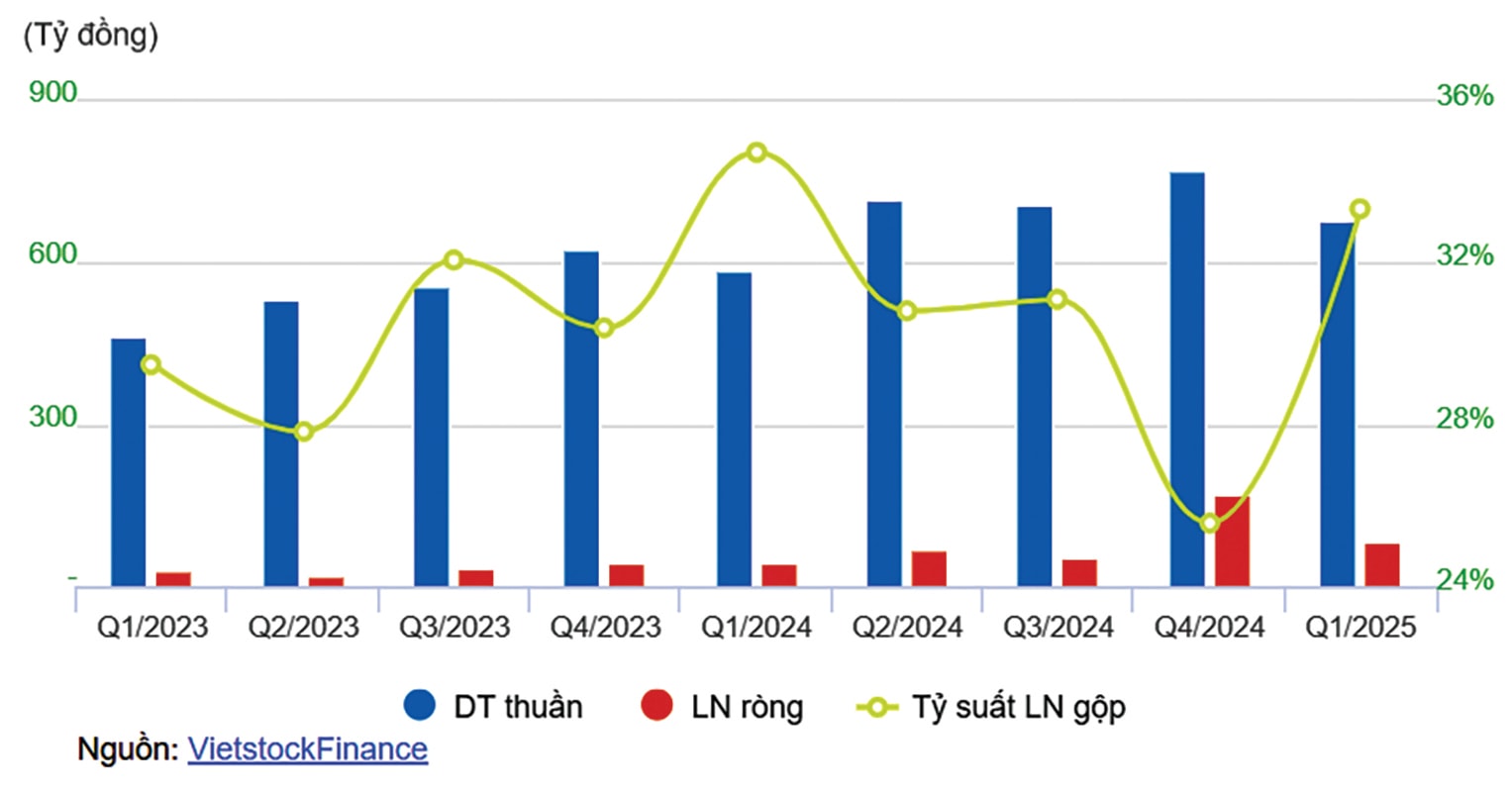

Theo báo cáo tài chính quý 1/2025 của VSC, doanh thu thuần đạt 682 tỷ đồng, tăng 16,3% so với cùng kỳ năm ngoái. Theo giải trình từ công ty này, doanh thu tăng trưởng mạnh do sản lượng tại cụm cảng Nam Hải Đình Vũ mới đi vào hoạt động. Bên cạnh đó, doanh thu từ hoạt động tài chính tăng gấp hơn 3 lần cùng kỳ năm ngoái, đạt 19 tỷ đồng. Trong khi đó, chi phí tài chính giảm mạnh. Ngoài ra, VSC cũng ghi nhận doanh thu từ mảng khác đạt 11 tỷ đồng. Kết quả, lợi nhuận sau thuế của cổ đông công ty mẹ của VSC đạt 80 tỷ đồng, tăng tới 80% so với cùng kỳ năm ngoái.

Đáng chú ý, trong bối cảnh nhiều doanh nghiệp vận tải bị ảnh hưởng bởi chính sách thuế quan của chính quyền Donald Trump, nhưng lãnh đạo VSC cho biết hàng hóa xuất khẩu đi Mỹ chỉ chiếm khoảng 3,9% tổng sản lượng thông qua cảng của Công ty nên ảnh hưởng không đáng kể.

Kết thúc quý 1/2025, VSC thực hiện 24% kế hoạch doanh thu và 34% chỉ tiêu lợi nhuận nhờ mảng doanh thu đầu tư tài chính tăng trưởng mạnh.

Nhờ từ đầu tư ngoài ngành, tài sản của VSC tăng mạnh. Tính đến cuối tháng 3/2025, tổng tài sản của VSC ở mức 8.200 tỷ đồng, tăng hơn 400 tỷ đồng so với đầu năm nay. Lượng tiền mặt và tiền gửi ngân hàng vẫn duy trì trên 1.000 tỷ đồng. Công ty tiếp tục đầu tư vào cổ phiếu, với giá gốc danh mục tăng từ 547 tỷ đồng lên 692 tỷ đồng. Tuy chưa công bố danh mục chi tiết, nhưng tính đến cuối năm 2024, VSC nắm các mã chứng khoán lớn như EIB, GEX, PET cùng một số cổ phiếu khác như SEA và FCN.

Ngày 05/05, Công ty công bố mua thêm gần 2,67 triệu cổ phiếu HAH, nâng tỷ lệ sở hữu trực tiếp lên 7,45%. Nếu tính cả 2 công ty con, tổng tỷ lệ sở hữu của VSC tại HAH đạt 8,53%. Ban Lãnh đạo Công ty đánh giá HAH và VNA (công ty con của VIMC) sẽ là các mắt xích quan trọng giúp VSC hoàn thiện chuỗi cung ứng, góp phần tăng trưởng doanh thu và lợi nhuận. Ngoài ra, VSC cũng đã thoái 30% vốn tại Công ty TNHH Tuyến Container T.S Hà Nội với giá gốc khoản đầu tư chỉ hơn 4,6 tỷ đồng.

Việc đẩy mạnh đầu tư tài chính sẽ tiềm ẩn rủi ro rất lớn cho VSC, bởi giá cổ phiếu biến động khó lường, nhất là trong bối cảnh chính sách thuế quan của chính quyền Trump vẫn còn có thể tác động mạnh đến thị trường chứng khoán thế giới nói chung và thị trường chứng khoán Việt Nam nói riêng.

Tại ĐHĐCĐ năm 2025, VSC đặt mục tiêu doanh thu năm 2025 đạt 2.790 tỷ đồng, tăng nhẹ 0,1% so với năm 2024 nhưng kế hoạch lợi nhuận trước thuế lại giảm 42,2%, xuống 303 tỷ đồng. Sở dĩ VSC đặt mục tiêu lợi nhuận thấp là do chỉ tiêu tài chính năm 2025 bị ảnh hưởng bởi lãi vay ngân hàng để đầu tư nhận chuyển nhượng đạt tỷ lệ 100% Cảng Nam Hải Đình Vũ (155 tỷ đồng), phân bổ giá mua Cảng Nam Hải Đình Vũ (185 tỷ đồng) và lỗ khoản đầu tư vào công ty con, công ty liên kết (10 tỷ đồng). Dự kiến, tổng ảnh hưởng khoảng 350 tỷ đồng.

Đánh giá về triển vọng của ngành, VSC cho rằng làn sóng đầu tư hạ tầng mạnh mẽ, nổi bật là dự án siêu cảng trung chuyển quốc tế Cần Giờ. Cùng với đó, hàng loạt cảng nước sâu khác như Lạch Huyện 3-4, Lạch Huyện 5-6, Gemalink 2A và Nam Đình Vũ giai đoạn 3 đều được triển khai hoặc chuẩn bị đưa vào vận hành trong giai đoạn 2025-2027. Đây là bước đi cần thiết trong bối cảnh nhu cầu vận tải ở Đông Nam Á dự kiến đạt 82-88 triệu TEU vào năm 2025, trong khi tổng công suất hiện tại mới chỉ đáp ứng hơn 53 triệu TEU.

Tuy nhiên, cơ hội tăng trưởng cũng đi kèm nhiều thách thức. Theo VSC, tình trạng dư cung tại các cụm cảng Hải Phòng và Cái Mép - Thị Vải đang gia tăng rõ rệt. Hiệu suất khai thác tại cảng Hải Phòng duy trì quanh mức 80%, trong khi sản lượng vẫn phân hóa giữa các khu vực thượng nguồn và hạ nguồn. Các cảng mới đi vào hoạt động nhưng chưa có nguồn hàng ổn định.

Bên cạnh đó, dù VSC có những thuận lợi từ sự phát triển vượt bậc của các khu công nghiệp tại Hải Phòng nhưng cũng phải đối mặt với các thách thức như sự phát triển của các đối thủ cạnh tranh với việc vận hành bến 3, 4 của Cảng Hải Phòng và bến 5, 6 của Hateco tại khu vực Lạch Huyện, cùng với việc Gemadept triển khai giai đoạn 3 của cảng Nam Đình Vũ tạo áp lực lớn lên VSC trong việc duy trì thị phần và lợi thế cạnh tranh. VSC đã thực hiện mở rộng hệ sinh thái logistics, hậu cần cảng biển. Tuy nhiên, các khoản đầu tư lớn này đi kèm với chi phí tài chính cao.

Để có vốn đầu tư cho ngành nghề kinh doanh cốt lõi, VSC đã trình cổ đông thông qua việc phát hành 300 tỷ đồng trái phiếu ra công chúng. Đây là trái phiếu không chuyển đổi, không kèm chứng quyền và không có bảo đảm, kỳ hạn 3 năm. Công ty dự kiến sẽ sử dụng số tiền huy động từ phát hành trái phiếu để mở rộng quy mô hoạt động kinh doanh và đầu tư vào máy móc, thiết bị và các hoạt động khác.

Ngoài ra, VSC sẽ phải chịu khoản khấu hao lũy kế lợi thế thương mại trong các năm tới do hoạt động mua Công ty TNHH Nam Hải Đình Vũ, gia tăng chi phí quản lý doanh nghiệp. Ngoài ra, lợi nhuận trong năm 2025 còn bị ảnh hưởng do không còn khoản doanh thu tài chính do đánh giá lại giá trị đầu tư tại cảng Nam Hải Đình Vũ sau khi hoàn thành hợp nhất vào báo cáo tài chính, đã ghi nhận năm 2024.

303 tỷ đồng là kế hoạch lợi nhuận trước thuế năm 2025 của VSC, giảm 42,2% so với năm 2024.