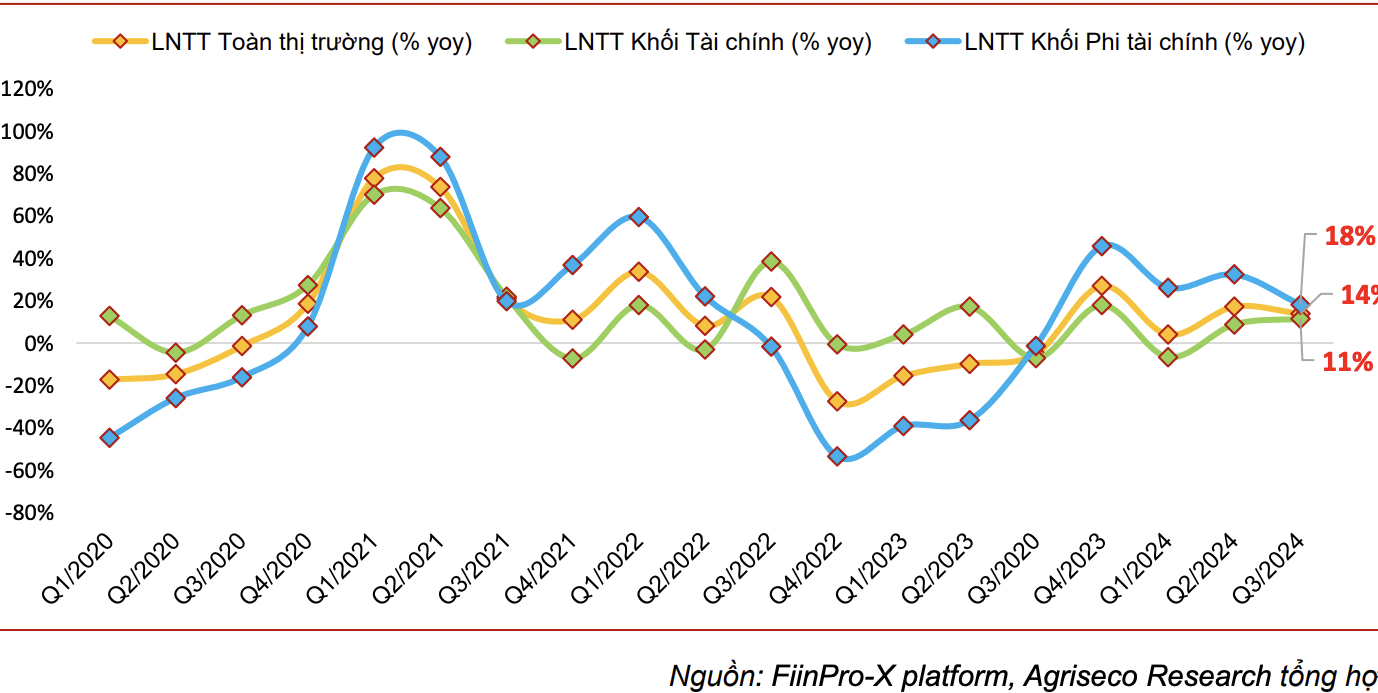

Thị trường đang chuẩn bị bước vào mùa công bố kết quả kinh doanh quý 4/2024. Nhóm cổ phiếu thuộc ngành nào sẽ hút dòng tiền nhờ hiệu ứng thông tin này?

Theo thống kê của Agriseco Research, cho thấy giai đoạn cuối tháng 12 và các tháng đầu năm, chỉ số VN-Index thường khởi sắc nhờ nhiều hiệu ứng, bao gồm từ sự tăng trưởng lợi nhuận của các doanh nghiệp lớn. Agriseco Research lựa chọn ra 5 nhóm ngành có tiềm năng tăng trưởng lợi nhuận cao trong quý 4/2024 và cả năm 2024 như sau: Bán lẻ, Thép, Logistics, Xây dựng và Dệt may.

Nhóm ngành bán lẻ lợi nhuận tăng trưởng mạnh

Dự báo lợi nhuận ngành bán lẻ quý 4/2024 có thể tăng khoảng 30-40% so với cùng kỳ năm 2023. Yếu tố nền thấp của năm ngoái đến từ cuộc chiến cạnh tranh về giá giữa các doanh nghiệp bán lẻ điện tử, điện máy trong năm 2023.

Sau khi cuộc chiến cạnh tranh về giá kết thúc, đồng thời nhiều doanh nghiệp tái cấu trúc, đóng các cửa hàng hoạt động kém hiệu quả đã giúp tiết giảm chi phí, gia tăng hiệu quả hoạt động. Quý 4 mọi năm thường là mùa cao điểm khi nhu cầu bán lẻ tiêu dùng gia tăng mạnh trong dịp lễ Tết. Hiện các doanh nghiệp bán lẻ, bao gồm bán lẻ bách hóa, bán lẻ trang sức đều có kết quả kinh doanh tăng mạnh trong quý 4 nhờ nhu cầu tiêu dùng gia tăng.

Tuy nhiên, sẽ có sự phân hóa giữa các ngành bán lẻ. Các doanh nghiệp bán lẻ dược phẩm và trang sức đang có xu hướng mở rộng chuỗi cửa hàng, trong đó chuỗi Long Châu vẫn được tập trung đầu tư khi mở mới 143 nhà thuốc trong quý 3 và 115 trung tâm tiêm chủng phủ kín 46 tỉnh thành. PNJ cũng mở thêm 13 của hàng trong quý 3.

Với ngành bán lẻ tiêu dùng, Bách Hóa Xanh có thể duy trì đà tăng lợi nhuận từ quý 2 nhờ mở mới thử nghiệm cửa hàng tại miền Trung. Điểm sáng của ngành bán lẻ trong quý 4 là mảng điện từ tiêu dùng.

Nhờ việc giảm tốc độ đóng cửa hàng, tập trung tăng doanh thu trên mỗi cửa hàng, giảm chi phí từ các cửa hàng kinh doanh không hiệu quả sẽ giúp FRT và MWG tiếp đà tăng trưởng lợi nhuận mạnh mẽ trong quý cuối năm. Như vậy, cổ phiếu nhóm bán lẻ FRT, PET, PNJ, MWG sẽ là những cổ phiếu được dòng tiền chú ý…

Ngành thép cải thiện biên lợi nhuận gộp

Trong 2 tháng đầu quý 4 năm 2024, bán hàng thép tăng 5,8%, trong đó nhu cầu nội địa tăng trưởng 27,5% giúp bù đắp sự sụt giảm từ kênh xuất khẩu.

Dự kiến trong quý 4/2024, sản lượng bán hàng thép sẽ tăng 15-20% được hỗ trợ bởi nhu cầu nội địa tăng từ 30-40% và nhờ các chính sách hỗ trợ tái thiết và phục hồi sau bão của Chính phủ cũng như cuối năm là đợt cao điểm đẩy mạnh các dự án đầu tư công.

Tuy nhiên, xuất khẩu dự kiến giảm 15-18% (chủ yếu giảm xuất khẩu HRC) do Trung Quốc dư thừa nguồn cung và gặp rào cản bởi các chính sách bảo hộ ngành thép nội địa trên thế giới.

Kết quả kinh doanh của toàn ngành cũng được hỗ trợ bởi biên lợi nhuận gộp toàn ngành thép cải thiện nhờ giá quặng sắt và giá than cốc giảm khoảng 30% trong khi đó giá bán xây dựng chỉ giảm khoảng 1% đồng thời tiêu thụ hết hàng tồn kho giá cao trong quý trước. Kênh xuất khẩu cũng được hưởng lợi nhờ giá cước vận tải biển đã hạ nhiệt so với quý 3/2024 giúp giảm chi phí bán hàng. Do vậy nhóm cổ phiếu thép với đại diện như HPG, NKG, HSG sẽ được dòng tiền hướng tới…

Ngành Logistics hưởng lợi từ phục hồi xuất khẩu

Kim ngạch xuất nhập khẩu trong 11 tháng 2024 của ngành Logistics đạt 715,6 tỷ USD, tăng hơn 15% so với cùng kỳ 2023, sản lượng container trong 11 tháng 2024 cũng tăng trưởng khoảng gần 20% so với cùng kỳ. Giá cước vận tải biển, giá thuê tàu định hạn ở mức cao, hiện giá cước vận tải biển và giá thuê tàu định hạn mặc dù đã hạ nhiệt so với quý 3 nhưng vẫn ở mức cao hơn so với cùng kỳ từ 15-20%. Dự báo giá cước vận tải biển và giá thuê tàu định hạn khó giảm sâu khi nguồn cung tàu mới chưa đáp ứng được nhu cầu tăng nhanh của thương mại toàn cầu.

Bên cạnh đó, xu hướng các hãng tàu quốc tế sẽ gia tăng kích cỡ tàu nhằm giảm thời gian cũng như giảm chi phí vận chuyển do bối cảnh chiến sự diễn biến phức tạp làm kéo dài các tuyến hải trình nhưng nhu cầu thương mại vẫn ở mức cao. Do đó, các cảng nước sâu với khả năng có thể đón tiếp tàu trọng tải lớn sẽ được ưu tiên phát triển nhằm đáp ứng được nhu cầu của các hãng tàu. Các doanh nghiệp cảng biển và vận tải biển đang đẩy mạnh đầu tư trẻ hóa đội tàu hoặc mở rộng công suất cảng.

Với cổ phiếu GMD, doanh nghiệp đang tiến hành mở rộng công suất tại cảng Gemalink và Nam Đình Vũ, với tổng công suất tăng thêm dự kiến khoảng 1,4 triệu TEU/năm, tương đương 40% công suất thiết kế hiện tại. Với cổ phiếu HAH, doanh nghiệp đã nhanh chóng mở rộng đội tàu trong 1-2 năm vừa qua và vẫn tiếp tục hướng đến việc trẻ hóa đội tàu nhằm củng cố năng lực vận chuyển hàng hóa

Dệt may tăng tốc đón đơn hàng

Hiện lượng đơn hàng các doanh nghiệp dệt may trong Quý 4/2024 ghi nhận tăng trưởng nhờ nhu cầu tại các thị trường xuất khẩu chính tiếp tục gia tăng cho mùa cao điểm cuối năm. Tổng kim ngạch xuất khẩu hàng dệt may của Việt Nam trong tháng 11/2024 ước đạt 3 tỷ USD, tăng gần 10% so với cùng kỳ năm trước. Các doanh nghiệp may mặc cũng cho biết đơn hàng đang tiếp tục được lấp đầy tới đến quý 1/2025.

Bên cạnh đó, các doanh nghiệp dệt may Việt Nam được hưởng lợi từ lượng lớn đơn hàng dịch chuyển từ Bangladesh bởi bất ổn địa chính trị tại quốc gia này. Giai đoạn sắp tới, kỳ vọng lượng đơn hàng may mặc sẽ tiếp tục đổ về Việt Nam trước những lo ngại về việc ông Trump gia tăng mức thuế nhập khẩu lên hàng hóa Trung Quốc.

Các doanh nghiệp lớn trong ngành may mặc như TNG hay MSH đều đã đầu tư thêm các chuyền may và gia tăng công suất phù hợp với nhu cầu gia tăng hiện tại.

Cụ thể, TNG đã tăng thêm 15- 20% công suất trong năm 2024 và tiếp tục mở thêm các chuyền may vào năm sau. Trong khi đó, MSH cũng đưa vào vận hành nhà máy Xuân Trường II với quy mô 50 chuyền may trong đầu năm 2025 giúp tăng thêm 20-25% công suất… Nhà đầu tư tiếp tục nắm giữ cổ phiếu các nhóm ngành như đã phân tích chờ đợi kết quả kinh doanh trong Quý 4/2024 sắp công bố…