Sự lạc quan, phân bổ tiền mặt - cổ phiếu hay sử dụng đòn bẩy ký quỹ đúng thời điểm, được chuyên gia khuyến nghị nhà đầu tư chú ý khi thị trường khép lại năm cũ, bước vào 2025.

Nhìn lại thị trường chứng khoán (TTCK) Việt Nam năm 2024, khác với nhận định của nhiều nhà đầu tư và một số chuyên gia khi đến tận phiên giao dịch gần cuối cùng của năm, VN-Index vẫn đang nỗ lực củng cố quanh mốc 1.270, ông Trần Hoàng Sơn - Giám đốc Chiến lược thị trường, CTCP Chứng khoán VPBank (VPBankS) cho rằng, năm qua là một năm khá thành công của thị trường.

"Năm 2024 là một năm thành công đối với diễn biến chung của chỉ số VN-Index. So với các quốc gia trên thế giới và trong khu vực, VN-Index tăng khoảng 13%, nằm trong nhóm tăng trưởng cao trong năm 2024. Mặc dù không quá cao như TTCK Mỹ hay Nhật Bản nhưng cao hơn rất nhiều quốc gia châu Á như Ấn Độ, Malaysia, Philippines, Indonesia hay Hàn Quốc. Từ diễn biến trên có thể thấy Việt Nam đang là một điểm đến đầu tư tương đối hấp dẫn so với mặt bằng chung trong khu vực.

Chúng ta có câu chuyện nền kinh tế tăng trưởng, thể chế chính trị ổn định và có thành quả rất tốt trong năm 2024. Ngược lại, nhìn vào câu chuyện Hàn Quốc có thể thấy những nhiễu động về mặt chính trị đã khiến TTCK giảm khoảng 10% so với đầu năm, thậm chí tỷ giá cũng đã trôi về mức rất xa. Trong một năm khó khăn nhưng chúng ta không hề thua kém các nước phát triển hơn.

TTCK Việt Nam cũng đã ghi nhận năm thứ hai tăng trưởng liên tiếp, với mức tăng gần 13%. Rõ ràng, đáy của thị trường đã được thiết lập vào năm 2022 rồi và chúng ta đã có hai năm lợi nhuận doanh nghiệp tạo đáy, phục hồi và đi lên rất rõ ràng, ông Trần Hoàng Sơn nhận định.

Chuyên gia cũng chỉ ra cơ sở với lợi nhuận doanh nghiệp luôn luôn là chỉ báo. Khi lợi nhuận doanh nghiệp tạo đáy và phục hồi, thị trường chứng khoán luôn có tăng trưởng tương tự với mức phục hồi đó.

Trong năm 2025, hành trang của chúng ta có một câu chuyện rất quan trọng là kinh tế tiếp tục tăng trưởng trên nền cao, lợi nhuận doanh nghiệp phục hồi.

Trở lại với câu chuyện trong năm 2024, dòng vốn dịch chuyển rất lớn từ Việt Nam sang những khu vực phát triển hơn như Mỹ, châu Âu, có lúc lên tới 3 tỷ USD, nhưng thị trường chứng khoán phản ứng không quá rõ ràng. Đây là một sự thành công của chỉ số VN-Index cũng như nhà đầu tư cá nhân ở Việt Nam nói riêng.

Theo chuyên gia, khi NĐT nước ngoài bán ròng, người mua là các quỹ đầu tư trong nước và NĐT cá nhân đã giúp thị trường ổn định và vững vàng tiến gần sát ngưỡng 1.300 điểm. Đây là giai đoạn đặc thù, nhưng cũng tự hào vì khi nhiều quốc gia bị rút vốn, giảm điểm, thì Việt Nam vẫn vững vàng trên nền cao, định giá hấp dẫn, tăng trưởng lợi nhuận cao.

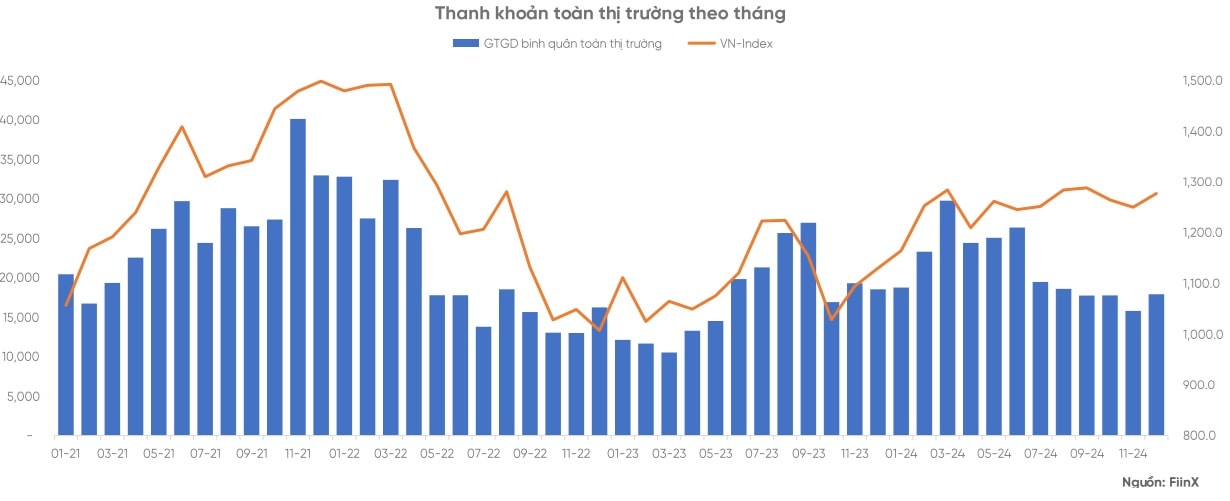

Năm 2024, thanh khoản trung bình toàn thị trường trong năm 2024 đạt trên 21.000 tỷ đồng, là mức rất cao chứ không hề thấp. Thanh khoản chỉ sụt giảm từ giữa tháng 7 cho đến nay. Trong năm 2024, giai đoạn thanh khoản cao nhất là 6 tháng đầu năm, có những phiên lên đến 24.000 đến 25.000 tỷ đồng.

Yếu tố tác động tới thanh khoản mạnh như vậy là NĐT kỳ vọng vào việc nâng hạng thị trường, tăng trưởng kinh tế cao và xuất nhập khẩu tốt trong nửa đầu năm. Tuy nhiên, thanh khoản giảm từ nửa sau năm 2024, phần lớn ảnh hưởng đến từ tỷ giá cũng như việc NĐT nước ngoài rút ròng.

Giai đoạn rút dòng mạnh nhất cũng là sau tháng 6, đồng pha tỷ giá tăng cao. Khi NĐT ngoại rút ròng thì tỷ giá cũng chịu tác động. Trong giai đoạn trên, thanh khoản từ NĐT cá nhân có dấu hiệu thận trọng. Mức sụt giảm sâu nhất vào giữa và cuối tháng 11 khi thị trường tạo đáy. Cho đến nay, thanh khoản đã phục hồi về mức trung bình.

"Dự báo của tôi trong khoảng 3 – 6 tháng tới, thanh khoản có thể lình xình, đi ngang, chưa rõ ràng. Nhưng kể từ sau giai đoạn quý II thì thanh khoản sẽ bắt đầu tăng, tương đối cao. Nếu xu hướng thanh khoản 2024 là: tăng ở đầu năm, giảm về cuối năm thì thanh khoản 2025 sẽ ngược lại: thấp ở đầu năm nhưng tăng rất cao ở cuối năm", ông Trần Hoàng Sơn nhận định.

Theo đó, ông chỉ ra nguyên nhân là ở khả năng nâng hạng TTCK Việt Nam đã rõ ràng. Ở các nước khác trước khi nâng hạng, NĐT nước ngoài thường mua trước từ khoảng 3 tháng. Do đó, trước tháng 9/2025 (thời điểm FTSE Russell đưa ra quyết định), thanh khoản Việt Nam sẽ tăng rất đáng kể và đến đầu 2026.

Còn giai đoạn hiện tại đang có những nhiễu động về TTCK toàn cầu nói chung, nên thanh khoản có thể chưa tăng được ngay. Ngày 20/1/2025 là thời điểm ông Donald Trump lên làm Tổng thống. Ông đã đe dọa tăng thuế nhập khẩu, khiến NĐT toàn cầu hồi hộp, chờ đợi. Ngoài ra, đà tăng của USD trong ngắn hạn cũng hạn chế dòng tiền vào thị trường. Do đó, giai đoạn hiện nay, thị trường có thể đi ngang và tích lũy, trước những nhiễu động của thế giới.

Nhóm tăng trưởng tốt nhất trong năm 2024 là nhóm liên quan tới Viettel (công nghệ - viễn thông). Những cổ phiếu liên quan đến Viettel trong năm 2024 vừa rồi có những bước tăng trưởng cực đột phá, có thể gây bất ngờ cho nhiều nhà đầu tư bởi một số cổ phiếu nhóm này đã tăng hơn 100%.

Nhóm cổ phiếu Viettel trung bình đã tăng 222,56% so với đầu năm, một mức tăng thực sự vượt trội mà nhiều NĐT không thể phát hiện ra. Chúng ta chỉ phát hiện ra khi giá những cổ phiếu này bắt đầu vào xu hướng tăng mạnh.

Nhóm thứ hai vẫn là công nghệ thông tin, nhưng là nhóm được hưởng lợi từ xu hướng công nghệ thông tin, AI trên toàn cầu. Không chỉ ở Mỹ, Ấn Độ mà ở Việt Nam, những cổ phiếu nào liên quan đến công nghệ thông tin cũng được NĐT săn đón, mua vào. Do đó, FPT, CMG và một số cổ phiếu công nghệ khác cũng tăng rất tốt. Cả nhóm công nghệ tăng 81% so với đầu năm.

Thứ ba là sự trở lại của cổ phiếu hàng không. Hàng không và dịch vụ hàng không tăng đến 67%. Sau giai đoạn Covid và tạo nền của năm 2023, nhóm cổ phiếu hàng không đã thực sự cất cánh vào năm 2024 khi gần như các cổ phiếu nhóm này đã có những bước bứt phá rất rõ ràng, thoát đáy đi lên một cách cực kỳ mạnh mẽ.

Thứ tư là nhóm các cổ phiếu cao su tự nhiên với mức tăng đến 45%. Thứ 5 là nhóm bán lẻ, khi nền kinh tế phục hồi thì xu hướng tiêu dùng bán lẻ phục hồi trở lại. Các cổ phiếu tăng mạnh như MWG, DWG … đi lên gần 40%.

Ngược lại, có một số cổ phiếu không tăng so với mặt bằng chung, thậm chí giảm như nhóm bất động sản (giảm 3,75%) so với đầu năm. Nhóm tài nguyên (giảm 14,6%) và nhóm Vingroup (giảm 10,3%). Đây là diễn biến không đạt kỳ vọng của giới đầu tư bởi một số cổ phiếu BĐS trong năm 2024 vẫn gặp nhiều khó khăn, còn nhóm Vingroup một số cổ phiếu bị NĐT nước ngoài bán ròng, ảnh hưởng tới giá cổ phiếu.

Trong năm 2024, cổ phiếu ngân hàng tăng 24%, chứng khoán tăng khoảng 10%. Nhóm ngân hàng tăng vượt trội so với VN-Index, gần như gấp đôi, còn chứng khoán tăng gần bằng Index.

Đối với lựa chọn nhóm ngành triển vọng, ông Trần Hoàng Sơn giữ quan điểm khá nhất quán với báo cáo đánh giá của VPBankS cách đây không lâu. Theo đó, chuyên gia cho rằng nhóm ngân hàng và chứng khoán còn nhiều dư địa tăng trong năm 2025. Những nhóm cổ phiếu nào đã tăng quá nóng trong năm trước thì những năm sau thường chững lại hoặc tụt dốc. Nhiều cổ phiếu đã tăng hơn 100% trong năm nay. Sang năm mới, những cổ phiếu này sẽ không còn nhiều động lực tăng nữa, bởi định giá rất cao.

Còn đối với nhóm cổ phiếu ngân hàng và chứng khoán thì dư địa tăng trưởng rất nhiều. Ngân hàng và chứng khoán có thể là tiêu điểm tăng trong năm 2025. Đặc biệt, câu chuyên nâng hạng sẽ thường thúc đẩy rất lớn với cổ phiếu chứng khoán.

Ngân hàng có tốc độ tăng trưởng lợi nhuận dự kiến trong năm 2025 tiếp tục ở mức khoảng 17,7%, chứng khoán khoảng 15% về lợi nhuận. Với động lực tăng trưởng như vậy, hai nhóm này sẽ thu hút dòng tiền, đặc biệt nếu trong năm 2025, thị trường có những nhịp điều chỉnh sâu thì NĐT sẽ có cơ hội mua cổ phiếu ngân hàng, chứng khoán với định giá hấp dẫn.

Nhóm ngành thứ ba có câu chuyện tiếp tục hấp dẫn là bất động sản khu công nghiệp. Câu chuyện Việt Nam đang đầu tư hạ tầng bài bản với đường cao tốc được khai thông liên tục trong năm nay sẽ giúp Việt Nam nhận được những đánh giá rất cao của nhà đầu tư FDI.

Trong nhóm này, bất động sản công nghiệp hưởng lợi có KBC -đã được một Công ty con của ông Trump ký kết hợp tác trước khi ông Trump làm Tổng thống. Ngoài KBC, nhiều công ty như Becamex, SZC cũng đều có thể tăng trưởng tích cực hơn trong năm 2025.

Cuối cùng, nhóm dầu khí cũng có thể tăng trưởng tốt trong năm tới. Vào năm 2024, nhóm dầu khí cũng có sức bật tương đối rõ. Tuy nhiên, sức bật diễn ra khá chóng vánh, liên quan phần lớn đến thông tin dự án của lô B – Ô Môn.

Trong năm 2025, với nền kinh tế tăng trưởng, Việt Nam đẩy mạnh khai thác dự án, mỏ dầu mới thì đây vẫn có thể là tiêu điểm với cổ phiếu dầu khí, nhất là sau khi nhiều cổ phiếu đã có sự điều chỉnh về giá. Do đó, trong năm 2025, rất có thể nhóm cổ phiếu này sẽ tăng tốc trở lại.

"Trong năm 2025, hành trang đầu tiên mà chúng ta nên mang sang là sự lạc quan. Khi bước vào năm 2025 bằng tâm thế lạc quan thì NĐT có thể sẵn sàng đón nhận nhiều cơ hội, tránh được thách thức trong nửa đầu năm.

Về mặt danh mục, trong giai đoạn nửa đầu năm, có thể thách thức sẽ vẫn còn, cho nên NĐT không nên 100% danh mục cổ phiếu, có thể duy trì 50% đổ lại. Sau nửa đầu năm, khi đã có những nhịp điều chỉnh sâu thì có lẽ sẽ là cơ hội tăng tỷ trọng. Tỷ trọng cao có thể duy trì sau tháng 6 và nửa cuối năm bởi thị trường có thể rất tích cực nhờ câu chuyện lớn", ông Trần Hoàng Sơn chia sẻ.